もうヤミ金しかない?違法な闇金で借りるのは危険で絶対NG!借金を返せないときの解決法や相談先

「闇金(ヤミ金)」は、消費者金融や銀行のような正規の金融機関とは違い、貸金業としての登録をせずに営業している違法な業者です。

闇金は、「審査なし」「ブラックOK」「即日借りられる」などのうたい文句で勧誘してきますが、闇金からお金を借りるのは絶対にダメです!

本記事では、正規の業者で借入できなくなり、「もうヤミ金しかないの?」と悩んでいる方に向けて、闇金の怖さや闇金で借りてはいけない理由を解説します。

借金を返せない、でももう借りれない…という場合は、闇金を当てにするのではなく、借金の根本的な解決方法(借金自体を減らす、なしにする)である債務整理について検討する必要があります。こちらについても詳しく見ていきましょう。

借金減額できるかも!?

借金が減るか診断してみる

Contents

- 1 闇金とは?知っておくべき闇金の特徴

- 2 多様化する闇金の種類。手法もさまざま

- 3 トイチとは?闇金の利息はトイチやトサンが定番

- 4 闇金から借りているのはどんな人?ターゲットにされやすい人とは

- 5 闇金から借りてしまった!取り立ての実例を紹介

- 6 闇金からの借金は不法原因給付なので返済不要

- 7 闇金問題の相談は弁護士がおすすめ

- 8 闇金以外からも借金している方は債務整理で解決できる!

- 9 債務整理のデメリットはブラックリストに載ること

- 10 ブラックリストには滞納しても載る!借金を滞納するとどうなる?

- 11 借金を減額できるかがすぐにわかる!借金減額シミュレーターを利用してみよう

- 12 闇金についてよくある質問まとめ

- 13 闇金で借りるよりも今ある借金の減額を。早めに弁護士に相談しよう

闇金とは?知っておくべき闇金の特徴

闇金は法外な金利で貸付を行う違法業者のことで、「闇金融」や「ヤミ金」とも呼ばれます。最近ではSNSを中心に勧誘を行うケースも増え、誰でも簡単に闇金とつながりを持ててしまう時代なので、注意が必要です。

闇金には次のような特徴があります。「闇金かどうかわからない…」という場合は、次の点を確認してみてください。

- 法外な金利での貸付

- 貸金業としての登録をしていない

- 審査不要ですぐに借りられる

- ブラックでも借りられる

- 所在地や電話番号が不明確

高金利での貸付、無登録賃金業であることは闇金の大きな特徴です。

正規の貸金業者の金利は、利息制限法によって年利20%が上限とされています。この上限を超える金利で貸付を行っているのは闇金です。

また、貸金業を営むには財務局長や都道府県知事への登録が必須ですが、闇金は無登録で営業しているため、国や都道府県が定める登録番号がありません。

闇金は与信審査なしですぐに借りられるという特徴もあり、多重債務で借金地獄に陥っていてもう他では借りられないという方や、ブラックリストに載っている方でも借りられます。

返済能力の有無を判断するために、正規の業者なら必ず与信審査があります。滞納するなどしてブラックリストに載っている場合、正規の業者の審査には落ちてしまい、借りることができませんが、闇金なら貸してくれます。

さらに、闇金は所在地や電話番号を明らかにしていません。会社名や住所を名乗っている場合でも実在しない会社や住所である可能性が高いです。

これらの特徴が1つでも当てはまる場合は闇金だと疑いましょう。闇金と知らずに利用してしまっている場合もあるので、要注意です。

多様化する闇金の種類。手法もさまざま

闇金には以下のようにいくつかの種類があり、手口もさまざまです。

【闇金の種類】

- 090金融

- 不正に入手した携帯電話番号を業者番号として登録している闇金です。10万円未満の少額の融資、返済期日が即日~1ヶ月程度と短期であることが特徴です。固定電話はもちろん、店舗も持っていません。

- 都イチ金融

- 都(1)とは、東京都に登録してから3年未満の貸金業者を指しますが、営業を続けるには3年ごとに更新が必要です。登録しているなら安心と思いがちですが、登録を1度しか済ませず、合法的な営業を装っている闇金です。

- 押し貸し

- 「お金を貸して」と頼まれてもいないのに、勝手に貸し付ける(押し付ける)闇金の手口のひとつです。過去に闇金を利用した方がターゲットにされやすく、勝手に口座にお金を振り込まれ、後日高額な利息を請求されます。

- システム金融

- 資金繰りに困った事業者に対して、手形や小切手を担保に事業資金を貸し付ける闇金です。複数の業者が借り主の情報を共有し、返済できなくなると厳しく取り立てる一方で、別業者が次々と高金利での借り換えの勧誘をしてきます。

- 自動車金融(車金融)

- 車を担保に融資を受けられるローンのことで、借金を完済したら車が返ってくるという仕組みです。高額な利息や手数料を要求され、保管料やリース料などの名目でお金を奪い取ってくるので、返済が困難になります。

- 年金担保金融

- 高齢者に対して、年金を担保に違法な金利で融資を行う闇金です。年金生活者から高額な利息を奪い取るのが目的で、過去に社会問題になったことも。高齢者の多く住む地域を狙ってビラやチラシで勧誘します。

- 脱法質屋(偽装質屋)

- こちらも年金生活の高齢者が被害に遭いやすく、質屋を装ってお金を騙し取ろうとするものです。「預けるものは何でもOK」と不用品などを担保にし、年金が振り込まれる口座を引き落とし口座にするよう促し、高額な利息を請求。

- 個人間融資

- 最近ではインターネット上で知り合った面識のない人とのお金の貸し借りを個人間融資をいいます。闇金が絡んでいるケースが多く、高金利な上、個人情報の流出や犯罪に巻き込まれる恐れもあり、大変危険です。

ソフト闇金も闇金の一種!優しいイメージに騙されないように

「ソフト闇金」という言葉を聞いたことはありますか?どんな業者なのかご存知ですか?

「ソフト」というワードゆえに優しいイメージを持つ方も多いかと思いますが、ソフト闇金もれっきとした「ヤミ金業者」の一種で悪徳業者です。

ソフト闇金は、正規の貸金業者と見せかけて「安心安全」「親切な対応」をうたい文句にしている違法業者です。主にSNSを中心に活動を行い、全国に対応しているケースが多いです。

対応は丁寧ですが、闇金と同じく法外な金利で貸付を行い、貸金業としての登録もしていません。

一般的な闇金と違うのは、以下の点です。

- 対応が丁寧で物腰柔らか

- 融資の流れや条件、利息、返済サイクルなどが明確

- 取り立てが穏やかで、暴力的な取り立てを最初は行わない

丁寧な口調や優しい態度で近づいてくるため、「対応があまりにも丁寧でソフト闇金だと気づかなかった」というケースもあるほどです。

ホームページも丁寧な印象を与えるようなものが多く、利息も明確に記載されていますが、法律で定められた上限を超えた利息で闇金と同じです。

ソフト闇金の取り立ては穏やかですが、いよいよ返済できなくなれば優しいイメージは一転、手のひらを返したように態度ががらりと変わります。

トイチとは?闇金の利息はトイチやトサンが定番

「トイチ」や「トサン」という言葉を聞いたことのある方もいるかと思いますが、これらは闇金の利息を表す俗語です。

トイチとは、10日で1割の利息を支払うことで、例えば1万円借りた場合、10日で1,000円の利息を支払わなくてはいけないということです。トサンは、10日で3割の利息、つまり1万円借りたら10日で3,000円の利息が発生します。

ちなみにトイチを年利に換算すると365%、トサンは1,095%というとんでもない数字になります。返済期間が長引くほど支払わなくてはいけない利息は増え、闇金側は儲かる仕組みです。

10日で5割の「トゴ」や10日で10割の「トジュウ」で貸し付ける闇金も存在しますが、瞬く間に返済できなくなってしまうリスクがあることは言うまでもないでしょう。

闇金から借りているのはどんな人?ターゲットにされやすい人とは

冒頭では、正規の業者から借入できなくなった多重債務者が闇金のターゲットにされると述べましたが、他にもターゲットにされやすい方がいます。それは次のような方々です。

- 多重債務者で正規の業者から新たに借りられない方

- ブラックリストに載っている方

- 自分の名義でカードローンを利用できない専業主婦

- 失業して収入のない方

- 年金生活をしている高齢者

- 自営業・個人事業主の方

- 債務整理をして官報に載っている方

多重債務者やブラックリストに載っている方は、闇金が正規の業者から借りられないことを知っているので、最もターゲットにされやすいです。

また、夫の収入で返済できることを期待して、闇金は専業主婦もターゲットにしています。

消費者金融も銀行も、借入するにはアルバイトやパートでの収入があることが条件なので、基本的に専業主婦は審査に通りにくいです。

そのため、生活費や子どもの教育費、習い事代、買い物、エステなどにお金が必要で、闇金から借りてしまう主婦は意外と多くいます。

他にも、失業して無職になった方や年金生活者、資金繰りに困った中小零細企業の事業主もターゲットにされやすいです。

毎月定期的に年金が振り込まれる高齢者も狙われやすく、システム金融など事業主を狙った闇金は正規の業者から借りられないという弱みに付け込んできます。

過去に個人再生や自己破産など債務整理をした方も要注意。闇金は日頃から官報をチェックしているからです。

これらに該当しないから闇金に狙われないというわけではありません。誰しも闇金とつながってしまうリスクがあるので、自分は大丈夫と思わないようにしましょう。

闇金から借りてしまった!取り立ての実例を紹介

闇金から借入してしまった場合、返済できなくなると「取り立て」が始まります。

闇金の取り立てというと、家のドアをバンバン叩いて「金を返せ!」と怒鳴るなど、恐ろしいイメージが根強いですが、現在では家には来ず、別の方法で取り立てが行われることが多いです。以下は実際の取り立て例です。

- 配偶者やきょうだい、実家、職場への脅迫まがいの電話

- ピザや寿司などの配達注文

- 救急車や消防車を呼びつける

- 動物の死骸を自宅に送りつける

電話は乱暴な言葉遣いで昼夜を問わず、ひっきりなしにかかってきます。多いときには着信が1日に100件以上にのぼることも。

ピザや寿司などの配達注文は、闇金がお店に注文の連絡をして、借金を返せない人の自宅に配達するものです。代金を支払えば、「支払えるお金があるのになぜ借金を返さないのか」と闇金の怒りを買うことに。

必要ないのに救急車や消防車を呼びつけられる嫌がらせもあります。救急車両が来れば近隣住民にも騒ぎが伝わり、自分が困惑するだけでなく周りに迷惑をかけたという罪悪感を感じざるを得ません。

他にも闇金は、動物の死骸を送りつけてくる、近所にビラを貼ったり投函したりする、子どもの学校にまで電話をかけるなど、さまざまな方法で取り立てしてきます。

自宅に押し掛ける直接的な取り立てよりも、精神的に追い詰めようとする取り立てが増えてきています。本人が返済できなければ、取り立ては家族や職場にも及び、多くの人を巻き込んでしまいます。

このような取り立てや嫌がらせは返済が終わるまで続くので、精神的な苦痛は計り知れません。

闇金からの借金は不法原因給付なので返済不要

闇金から借りたお金を返済できない場合、上記のような取り立てが行われますが、返済は不要です。

闇金からの借金は「不法原因給付」であるため、法的に返済の義務はありません。

万が一、身内が闇金から借金していた場合でも代わりに返済する義務はなく、その身内が亡くなって闇金から取り立てされたとしても、返済する必要はありません。

闇金と貸し借りの契約を交わしていたとしても、法律の上限を超えた金利での貸付は違法です。踏み倒しても法的に問題はないのです。

返済の義務はないけれど、意図的な踏み倒しは危険!

闇金からの借金に返済の義務はありませんが、最初から返済するつもりなしに借りた場合、話は違ってきます。

最初から踏み倒す目的で闇金から借りた場合は、不法原因給付にはなりません。逆に闇金を騙したとして、詐欺罪に問われる可能性があるので、やってはいけません。

闇金問題の相談は弁護士がおすすめ

闇金からお金を借りてしまった方、執拗な取り立てに悩んでいる方は、一人で抱え込まずできるだけ早く闇金に強い弁護士に相談しましょう。

闇金問題の相談先は、警察や消費生活センターなどいくつかありますが、闇金との関わりを安全に断ち切り、根本的に解決できるのは弁護士です。

闇金問題の解決実績が多い司法書士事務所もあるようです。

警察に相談しても借金問題には対応してくれない

「困ったときは警察が何とかしてくれるはず」と思っている方は多いでしょう。すでに警察に相談したけれど対応してくれなかったという方もいるかもしれません。

お金に関するトラブルにおいて、警察は民事不介入の原則で対応できないのが現状です。警察に相談しても、当事者間で話し合って解決するよう勧められます。

ただし、殴る蹴るの暴力や脅迫、物を壊されるなど度を超えた取り立てによって、被害が出ている場合は対応してくれます。

闇金業者は、貸金業法違反の罪に問われるのはもちろん、暴行罪や恐喝罪、脅迫罪などで逮捕されるでしょう。

消費生活センターに相談してもアドバイスがもらえるだけ

闇金問題は、各市町村の消費者生活センターにも相談できます。消費生活センターは消費生活全般の相談に対応しており、多重債務問題窓口も設けられています。

しかし、消費生活センターができるのは、今後どうしたらよいかのアドバイスだけです。闇金に連絡したり、直接交渉したりといったことはできません。

消費生活センターでは、相談会として弁護士や司法書士に相談できる機会を設けている市町村もあります。法律事務所に行くのは勇気がいるという方は、まず、このような相談会に行ってみるとよいでしょう。

闇金以外からも借金している方は債務整理で解決できる!

闇金から借入している方は、消費者金融や銀行など正規の金融機関からも借入している方がほとんどです。正規の業者から借入できなくなって、闇金に手を出してしまったという方は多いでしょう。

闇金からの借金は不法原因給付なので、債務整理で解決することはできませんが、正規の金融機関からの借金は、債務整理で解決できます。

債務整理には次の3つの種類があり、最適な方法は人それぞれ異なります。どの方法が自分に向いているのかは、弁護士や司法書士にアドバイスをもらって判断することをおすすめします。

債務整理であなたの借金が減るかどうか、減額診断で先に調べておくと相談しやすいですよ。

「任意整理」で将来利息をカット!手続きが簡単で費用も安いのが特長

任意整理は債権者と和解交渉して、将来利息のカットや返済期限の延長を行う手続きです。弁護士や司法書士に依頼すれば、交渉は代理でやってもらえます。

裁判所を介さず債権者との交渉によって借金を減額できることは任意整理の大きな特長です。

整理したい借入先を個別に選べるのも任意整理ならではです。

一方、債務整理に共通するデメリットですが、任意整理をすると個人信用情報機関に事故情報が約5年間登録され、いわゆるブラックリストに載った状態になります。

詳しくは後述しますが、ブラックリストに載るとクレジットカードを利用したりローンを組んだりがすることができなくなります。

また、あくまでも任意なので、中には任意整理に応じない債権者もいて和解が成立しなかったり交渉が難航したりするケースもあります。

任意整理のメリット・デメリットをまとめると、次のようになります。

| メリット | デメリット |

|---|---|

| ・将来利息等をカットできる ・手続き期間が短い ・費用が安い ・任意整理したい借入先を個別に選べる ・過払い金が発生している場合は元金もカットできる |

・ブラックリストに約5年間載る ・和解が成立しないケースがある ・減額幅は他の債務整理に比べて小さい |

任意整理の利用条件は次の3つです。

- 返済できるだけの安定した収入があること

- 3年か5年で返済できる見込みがあること

- 返済の意思があること

減額された借金は返済していく必要があるので、安定した収入や返済の意思があることが前提です。

任意整理は利息の高い借金を抱えている方ほどカットできる割合は大きくなります。高い利息が原因で返済に行き詰まりやすい「リボ払いの借金」は、任意整理で解決できるケースが多いです。

「個人再生」で借金の総額を大幅に圧縮!住宅ローン特則を使えばマイホームを守れる

個人再生は、借金の返済が苦しいことを裁判所に申し立て、認めてもらうことで借金を減額できる手続きです。

個人再生の特長は、減額幅が大きいことに加えて、住宅ローンを支払いながらの手続きが可能なことです。

借金の理由は問われないので、ギャンブルの借金や浪費による借金でもOKという特長もあります。

また、裁判所を介す手続きのため、差し押さえを阻止できるという法的な力があります。借金を滞納していて差し押さえられる可能性のある方は、個人再生を申し立てて再生手続きの開始が決定されれば差し押さえられることはありません。

一方、デメリットはブラックリストに約5年間載ること、手続きにかかる期間が長いこと、費用が高額なことなどです。

個人再生のメリット・デメリットをまとめると、次のようになります。

| メリット | デメリット |

|---|---|

| ・元金も大幅に減額できる ・住宅ローン特則の利用でマイホームを残せる ・ローンの支払いが終わっていれば車も残せる ・ギャンブルや浪費による借金でもOK ・差し押さえを阻止できる効力がある |

・ブラックリストに約5年間載る ・手続き期間が長い ・費用が高い ・保証人付きの借金を除外できない ・官報に名前と住所が掲載される |

個人再生の利用条件は次の3つです。

- 返済できるだけの安定した収入があること

- 3年か5年で返済できる見込みがあること

- 住宅ローンを除く借金の総額が5,000万円以下であること

任意整理と同じく減額された借金は継続的に返済していく必要があるので、安定した収入は必須です。

個人再生は、マイホームだけはなんとかして守りたいという方やギャンブルや浪費で借金が膨らんでしまった方には特におすすめです。最低でも100万円の返済義務は残るので、借金の総額は比較的多額の方に向いています。

「自己破産」で借金を全額チャラに!無職や低収入の方に最適の手段

自己破産は、借金の返済が不可能なことを裁判所に申し立て、認めてもらうことで借金を0にできる手続きです。

自己破産の大きな特長は借金を0にできることで、無職の方や生活保護を受給している方にとっても最善の借金解決方法です。

自己破産すると財産や所有物をすべて没収されてしまう…というイメージが強いですが、実際は残せる財産も多く、自己破産したからといって生活ができなくなることはありません。

しかし、自己破産は借金が0になるという大きなメリットがある反面、デメリットも大きいことは否めません。

自己破産のデメリットは、ブラックリストに約5~10年間載ること、家や車などの財産を没収されること、一部の職業の方(士業、質屋、警備員など)は手続き中に限り就けなくなることなどです。

自己破産のメリット・デメリットをまとめると、次のようになります。

| メリット | デメリット |

|---|---|

| ・借金を0にできる ・自由財産は手元に残せる ・差し押さえを阻止できる効力がある |

・ブラックリストに約5~10年間載る ・20万円以上の価値がある財産は処分される ・手続き期間中就けなくなる職業がある ・手続き期間中の引っ越しや旅行は裁判所の許可が必要 ・保証人付きの借金を除外できない ・官報に名前と住所が掲載される |

自己破産の利用条件は次の2つです。

- 支払い不能の状態になっていること

- 免責を得られる見込みがあること

任意整理や個人再生とは違って、自己破産は借金を完済できないことが確実である方が利用できます。また、自己破産には免責不許可事由があるため、必ずしも免責が得られるとは限りません。

どうしてもマイナスのイメージが強い自己破産ですが、デメリットは意外と限定的です。財産がほとんどない方は自己破産しても生活に大きな影響が出るということはないでしょう。それ以上に借金が0になるメリットの方が大きいはずです。

債務整理のデメリットはブラックリストに載ること

借金を減額または免責できる債務整理ですが、共通するデメリットはブラックリスとに載ることです。個人信用情報機関に債務整理したという事故情報が一定の期間登録され、ブラック状態になると、以下のようなことができなくなります。

- クレジットカードを利用したり作成したりすること

- ローンを組むこと

- 分割払いで商品を購入すること

- 新たに借入すること

- 借金の連帯保証人になること

- 家賃保証会社を利用する賃貸住宅を契約すること

ブラックリストに載ることでできなくなるのは、主にお金に関わることです。戸籍に傷がつく、仕事を解雇される、選挙権がなくなるといった噂も多いですが、それらは誤解です。

クレジットカードやローンの審査では、個人信用情報機関のチェックが不可欠です

。貸し手は信用情報を見ることで返済能力があるかどうか判断するため、債務整理したことを知られると審査に落ちてしまう可能性が高いです。

金融業界では、「ブラックリストに載っている=信用がない」と判断されてしまうのです。

ブラック状態だと自分が新たにお金を借りるのが難しくなるだけでなく、誰かの借金の連帯保証人になるのも難しくなります。審査では連帯保証人の信用情報チェックも欠かさず行われるからです。

また、マンションやアパートなどの賃貸住宅の中には、家賃保証会社を利用する物件がありますが、家賃保証会社には信用情報を見る権利があります。

ブラックリストに載るのは一定の期間だけ!対策すれば大丈夫

ブラックリストに載るとさまざまな支障が出るのは事実ですが、生活にそれほど大きな影響が出るものではないでしょう。永久的にブラックになるのではなく、一定期間だけなので、工夫して生活すればデメリットは回避できるはずです。

クレジットカードを利用できなくなるのは確かに不便ですが、ファミリーカード(家族カード)やデビットカード、プリペイドカードなどで代用できます。

将来的にマイホームを考えている方は債務整理後に住宅ローンを組むことができるでしょう。また、ブラックリストに載るのは債務整理した本人だけなので、家族の名義でならローンは組めます。

個人信用情報にはJICC、CIC、KSCの3種類があり、それぞれ加盟する会社が異なります。

基本的に消費者金融はJICCとCICに、銀行はJICCとKSCに加盟しているので、債務整理後に新たに借入する際は、事故情報が消えているかどうか「開示請求」しておくのが確実です。

債務整理すると5年または10年ブラック状態になりますが、きっちりその期間で情報が消えるとは限りません。

ブラックリストには滞納しても載る!借金を滞納するとどうなる?

ブラックリストには債務整理をすると載りますが、借金を延滞したり滞納したりしても載ります。

闇金からの借金を返せなくなったとき、取り立てが行われることは前述しましたが、消費者金融や銀行からの借金を返せなくなったときにも取り立ては行われます。

しかし、厳しい取り立ては法律によって規制されているので、闇金がするような嫌がらせをされることはありません。また、正規の金融機関の取り立ては、弁護士や司法書士に債務整理を依頼するとストップします。

正規の金融機関からの借金を滞納した場合の流れは次のとおりです。

- 電話やメールでの督促

- 督促状が届く

- 残りの借金を一括で返済するよう求められる

- ブラックリストに載る(滞納後61日または3ヵ月以上で)

- 裁判所から通知が届く

- 財産の差し押さえ

督促や通知を無視していると、最終的に裁判所から差し押さえ予告通知が届き、財産を差し押さえられてしまいます。

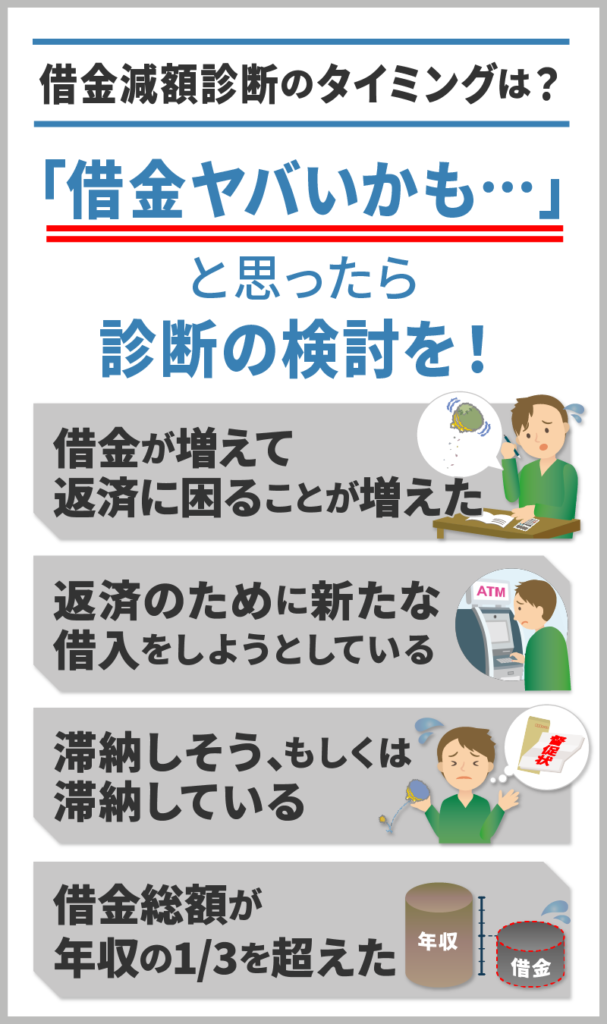

借金を返せなくなる可能性が高まるのは、借金の総額が年収の3分の1を超えたときです。年収の3分の1は、総量規制によって定められている、消費者金融等からの借入上限額でもあります。返済能力以上の貸付をしてはいけないという制度です。

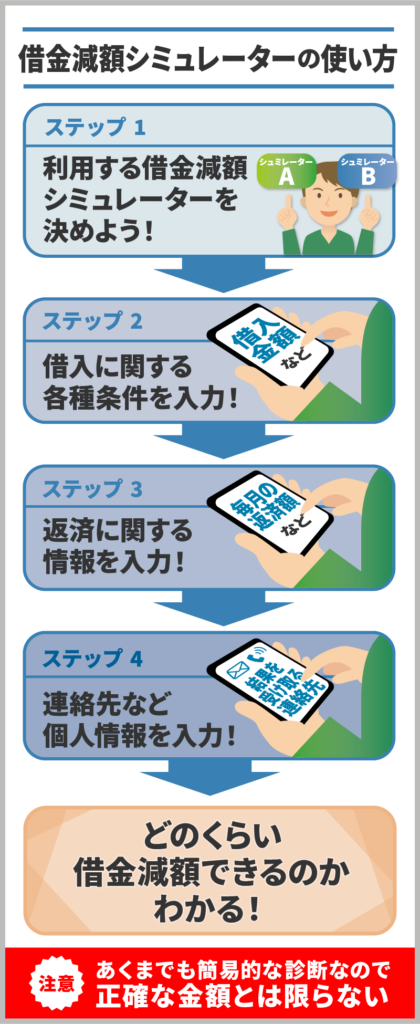

借金を減額できるかがすぐにわかる!借金減額シミュレーターを利用してみよう

「借金減額シミュレーター」や「借金減額診断」という言葉をSNSの広告等で見かけたことのある方は多いでしょう。

これらは、その名のとおり「借金を減額できるかどうか」を無料で診断できるツールですが「なんだか怪しい」と利用をためらっている方もいるのではないでしょうか?

借金減額シミュレ―ターまたは借金減額診断は、債務整理したときを想定して借金を減額できるかどうかを診断しています。

手軽に使えます。簡単な質問に答えて診断結果を待つだけ!

後日、弁護士や司法書士から連絡が来て詳しい結果を伝えられるため、電話番号やメールアドレスの入力は必須です。ほかに必要な情報は、借入額や借入件数、借入時期、毎月の返済額などです。

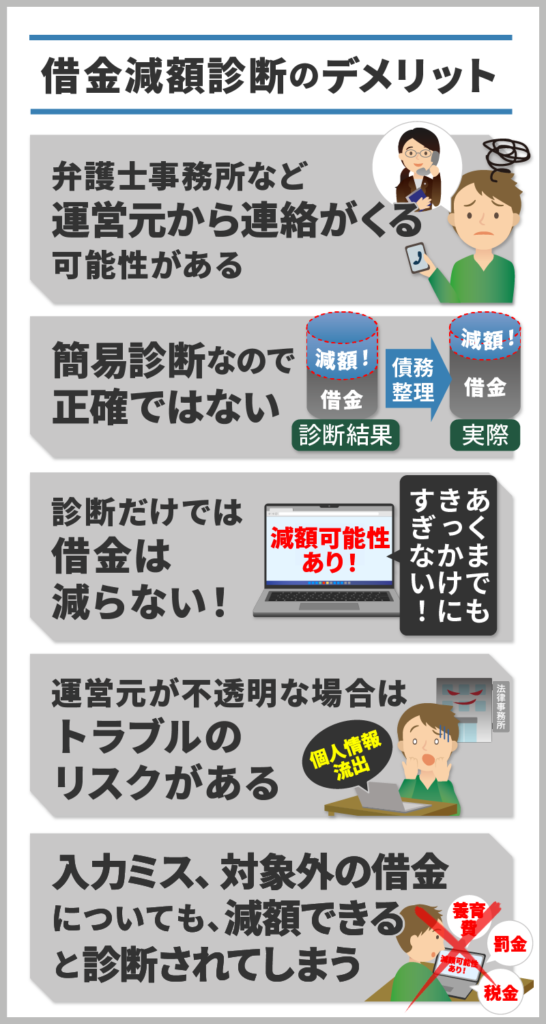

シミュレーターの中には悪質なサイトも紛れているため、次の3つの点を確認してから利用しましょう。

- 弁護士事務所や司法書士事務所が運営しているものか

- 住所や氏名、勤務先などの入力は不要か

- 個人情報の取扱いについて記載してあるか

これらを確認しておけば、安心安全に利用できるので、気軽に利用してみてください。

ただし、あくまでも簡易診断なので、診断結果は実際に債務整理した場合に違うこともあり得ます。運営元から電話連絡が入る可能性がありますが、あくまでも借金減額に関しての内容だと思われますので、怪しくはありません。

減額診断、借金減額シミュレーターは利用無料で司法書士事務所や弁護士事務所の提供しているものであれば安心して使えます。借金返済がちょっとやばそう…と思ったら、借金がへらせるかどうか確認する意味でも、減額診断してみるタイミングだと思って良いでしょう。

【減額診断・借金減額シミュレーターのデメリット】

借金減額シミュレーターを利用しただけでその事務所に債務整理を依頼しなければならないということはないですし、ブラックリストに載ることもありません。

闇金についてよくある質問まとめ

闇金についてよくある質問をまとめました。気になる方はぜひ参考にしてください。

闇金から借りるのは違法ですか?

闇金から借りると警察に捕まるなどはありません。

しかし、最初から踏み倒す目的で借りると詐欺罪などに問われる恐れがあります。安易な気持ちで闇金に手を出すのは危険です。

闇金は違法な金利でお金を貸し付けているため、その行為自体が法律上無効となるため、一切返済する必要はないと言われていますが、闇金から借り入れたとして返済できずにいると、悪質な取り立てを受けるリスクが生じます。

悪質な取り立てをもし受けた場合は、すぐに警察に連絡しましょう。ただし、直接的な害を受けないと民事不介入のため警察は対応してくれない可能性が高いため、相談すべきは、「弁護士」などの闇金対策に長けている専門家です。

闇金で借りるよりも今ある借金の減額を。早めに弁護士に相談しよう

返せない借金が膨らみ、どこからも借りられないとなると、「もうヤミ金しかないの?」と追い詰められてしまうでしょう。

しかし、どんなに苦しい状況であっても闇金に手を出すのは本当に危険です。闇金から借りようと思っているなら、今ある借金の減額を検討してください。

債務整理にかかる費用が心配…という方は、低収入の方なら「法テラス」を利用できる可能性が高いです。法テラスでは無料法律相談や債務整理費用の立て替えサービスを受けられます。

また、任意整理なら「日本クレジットカウンセリング協会」で無料で行うこともできます。

借金減額シミュレーターでまずは減額できるか診断してもらい、早めに弁護士や司法書士に相談しましょう。スマホですぐに診断できるので手軽ですよ。

闇金に絶対に手を出してはいけません。借金を法的に減らすことで、借金苦の生活から抜け出すことは可能なのです。

借金減額できるかチェック!

減額診断で調べてみる