任意整理とは?しなければよかったと思うデメリットやブラックリストへの登録について解説

どうしても借金返済が上手くいかないときは、借金問題解決の専門家である弁護士や司法書士に、借金相談をすることをおすすめします。

借金問題は放置していても良いことは何もないです。そればかりか、借金総額はどんどん増える一方に…。今すぐ手を打たなければ、借金地獄に陥ってしまう可能性もあります。

今の借金の「利息」の支払いに困っているという方におすすめなのが、「任意整理」という方法です。借金返済に困った債務者向けの解決方法「債務整理」の一つで、借金救済制度に含まれる方法の一つです。借金に困っている人を法的に救うことができる手続きで、借金を減らしたり、借金をなしにすることで根本的な借金問題解決を目指します。

任意整理、個人再生、自己破産といった方法です。

債務整理の中でも任意整理は、利息カットをして、さらに借金返済の期間をのばすことで、月々の返済負担を軽くする手続きです。比較的デメリットが少ない、期間も短めでできると言われています。

どのように借金を減額できるのか、どういった条件があるのか、リスクやデメリットは自分にとってどうであるのか、任意整理と他の債務整理の手続きの比較などについて見ていきましょう。

借金減額できるかも!?

借金が減るか診断してみる

Contents

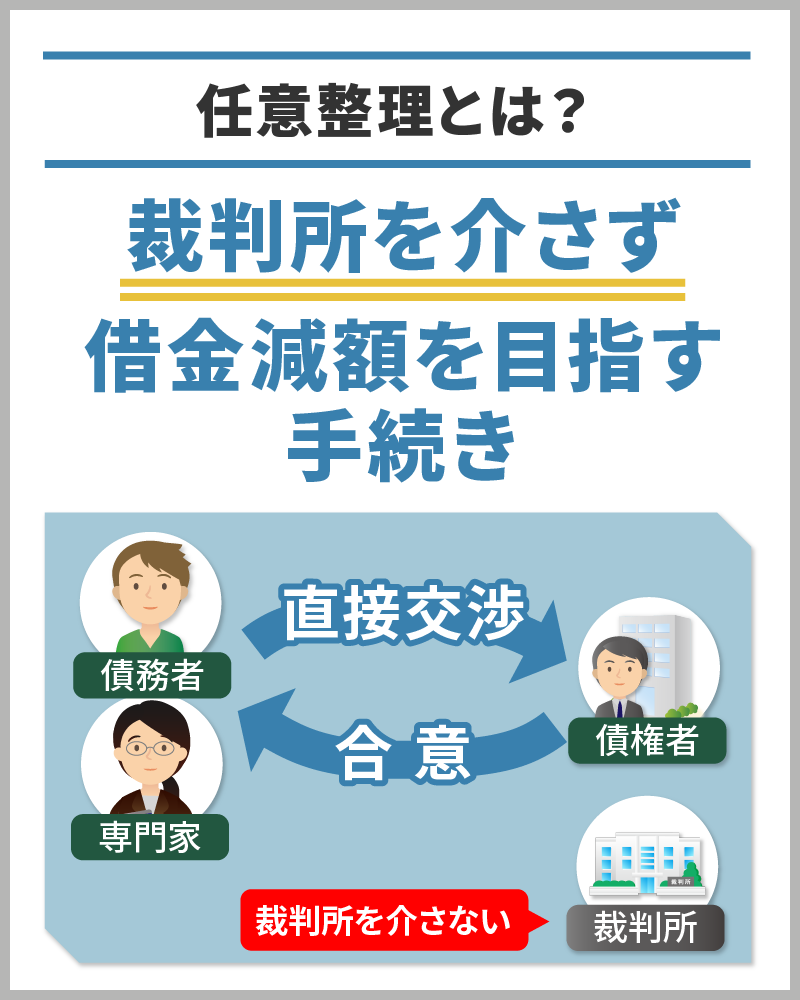

任意整理とは?裁判所を介さず整理する債務が選べる手続き!

任意整理とは、「債務者の返済すべき金額や返済方法などを、裁判所を介さないで債権者と債務者で交渉をして和解することで借金減額を目指す」手続きです。

裁判所を介さないで債務者と債権者が直接話し合いを行って、債務の整理を行います。

弁護士や司法書士に依頼した場合は、債務者が確実に返済できる金額や返済方法、返済期間の変更を債権者と交渉してもらえます。また受任通知を送付、それを債権者が受け取った時点で取り立てや督促がSTOPします。

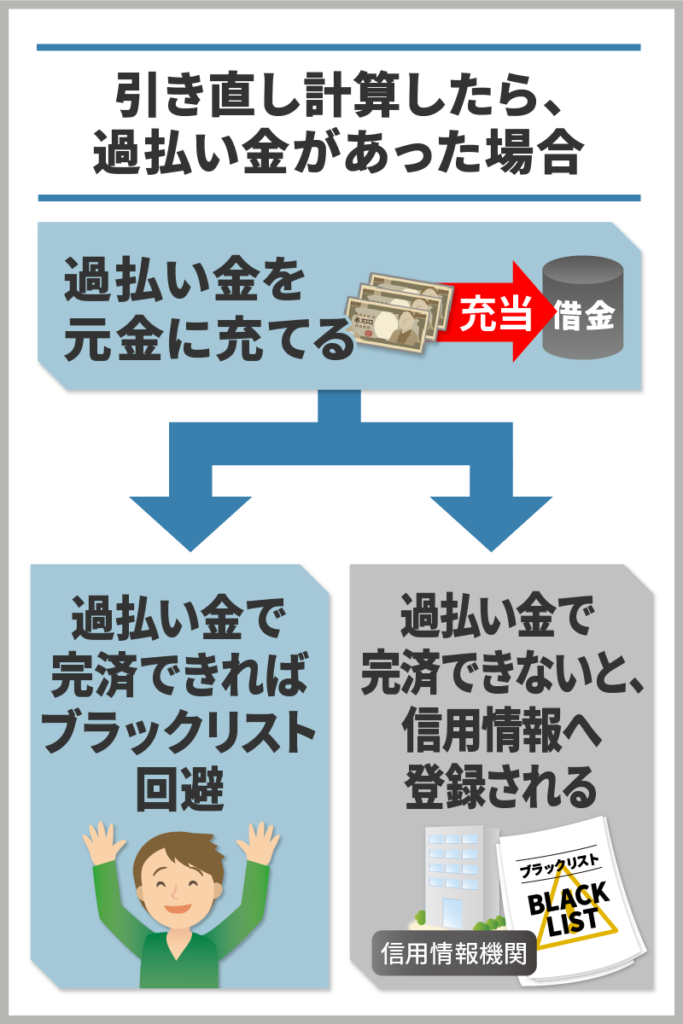

任意整理で代理人が最初に行うのは「取引履歴をもとにした引き直し計算」で、過払い金の有無の確認です。

過払い金が発生している場合、それを元金に充当して完済することで交渉を終えるか、あらたな返済計画を確認します。

しかし、過払い金がない、もしくは発生していても借金総額よりも少なく完済ができない場合は、将来利息をカットすることで毎月の返済額を減らし、残債は3年~5年での分割返済を交渉するのが一般的です。

なぜ債権者が借金減額に応じてくれるの?それは任意整理は債権者にもメリットがあるから!

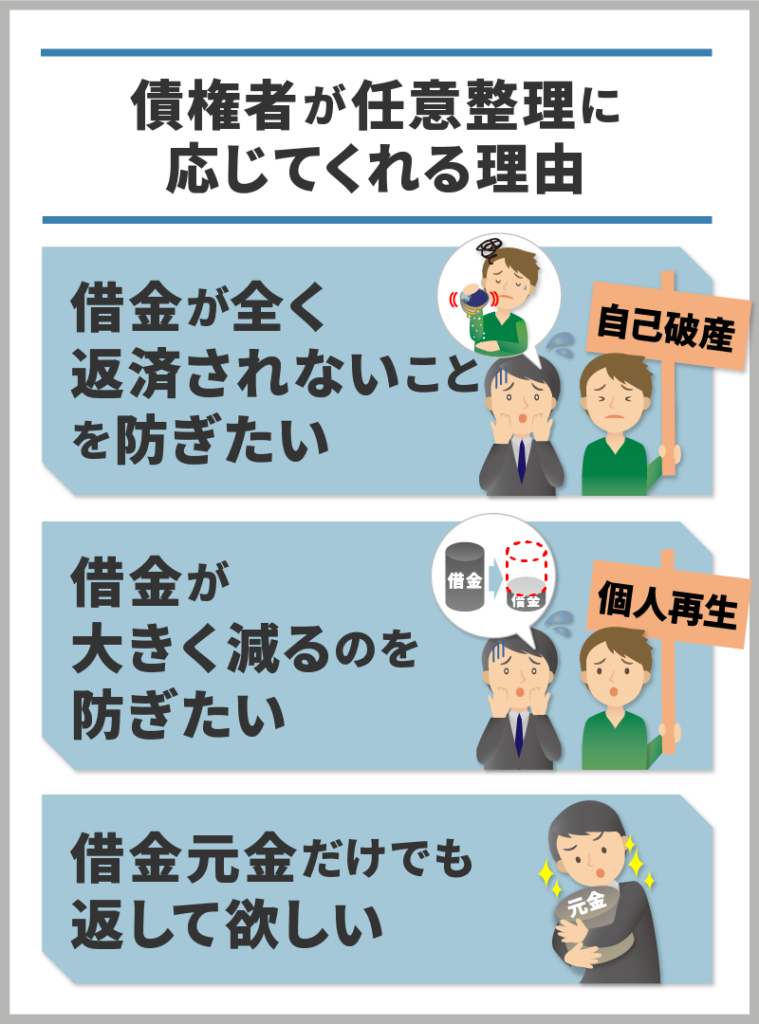

債務者からの借金減額の要望に対し、応じてくれない債権者もいますが、大体は応じてくれるようです。

それはなぜか?実は、債権者にとっても任意整理は一定のメリットがあるからなのです。

債務者が任意整理の手続きを取ったという事は、月々の返済が苦しくなっているということです。このような状況の債務者の多くは、多重債務状態に陥っている可能性もあります。

任意整理で債務者の要望に応じなかった場合、債務整理の別の手続きである「個人再生や自己破産」の申し立てをされる可能性があります。

債務者が個人再生や自己破産をして借金を大幅に減額されるより、将来利息のカットだけで元金返済を続けてもらうほうが得策と考える債権者も一定数いるということ。

任意整理と個人再生や自己破産との比較

借金救済の措置には、債務整理(任意整理・個人再生・自己破産の主に3つの手続き)と、過払い金請求があります。

その中で多くの債務者に利用されているのが「任意整理」です。

ここでは、任意整理と他の債務整理の手続きとの違いを、一覧表にして比較し明らかにします。

任意整理と個人再生や自己破産との違いは?14項目中12項目で違いがある!

任意整理と個人再生や自己破産は同じ債務整理の手続きですが、多くの違いがあります。気になる項目について取り上げて比較していきましょう。

| 項目 | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

| 裁判所 | 裁判所を介さない | 裁判所を介す | 裁判所を介す |

| 減額効果 | 将来利息のカット | 借金総額の5分の1~(最大10分の1)まで圧縮 | 全額免除 |

| 手続期間 | 3ヶ月~6ヶ月 | 6ヶ月~12ヶ月 | 6ヶ月~12ヶ月 |

| 返済期間 | 3年~5年 | 原則3年~(最長5年) | 返済なし |

| 費用目安 | 1社当たり4万円程度 | 40万円~60万円程度 | 50万円~80万円程度 |

| 財産 | 財産を手放す必要なし | 財産を手放す必要なし | 一定額以上の財産は処分 |

| 家・車 | 整理対象から除外できる | ローン返済中の車は回収(住宅ローン特則により家は残せる) | 管財人によって回収 |

| クレジットカード | 作成も利用もできない | 作成も利用もできない | 作成も利用もできない |

| 既存ローン | 整理対象から除外できる | 住宅ローン特則を使えば、住宅ローンの継続返済が可能 | 残債の一括返済を求められる |

| 新規ローン | 新規ローンが組めない | 新規ローンが組めない | 新規ローンが組めない |

| 職業 | 制限、影響を受けることはない | 制限、影響を受けることはない | 一部、手続き中(裁判中)に就けない職業ありで制限あり |

| 保証人 | 整理対象から除外できるので迷惑がかからない | 残債の一括返済を要求されるため迷惑がかかる | 残債の一括返済を要求されるため迷惑がかかる |

| 家族への影響 | 家族には直接的な影響はない(本人の家族カードの場合は使えなくなるなど間接的な影響あり) | 家族には直接的な影響はない(本人の家族カードの場合は使えなくなる、ローン中の車を手放すなど間接的な影響あり) | 家族には直接的な影響はない(本人の家族カードの場合は使えなくなる、車や家を失うなど間接的な影響あり) |

| ブラックリスト | 5年間は、事故情報として登録 | 5-10年間は、事故情報として登録 | 5-10年間は、事故情報として登録 |

| 官報への掲載 | 掲載されない | 掲載される | 掲載される |

| 借金理由 | 問われない | 問われない | 免責不許可事由だと手続きできない(ギャンブルの借金など) |

任意整理と個人再生のどちらを選ぶ?ケースや選択の基準は?

債務整理の手続きを決める際、返済能力のない債務者は、自己破産以外の手続きの選択はできません。

しかし、一定の返済能力がある債務者は、任意整理と個人再生のどちらかの手続きを選択できます。

どちらも選べる場合でも、注意しなければならないのは、「こちらの手続きの方がおすすめ」といったケースがあることです。

ここでは、どちらの手続きを選択すべきか迷ったときの「決定の目安」となるケースを取り上げて解説します。

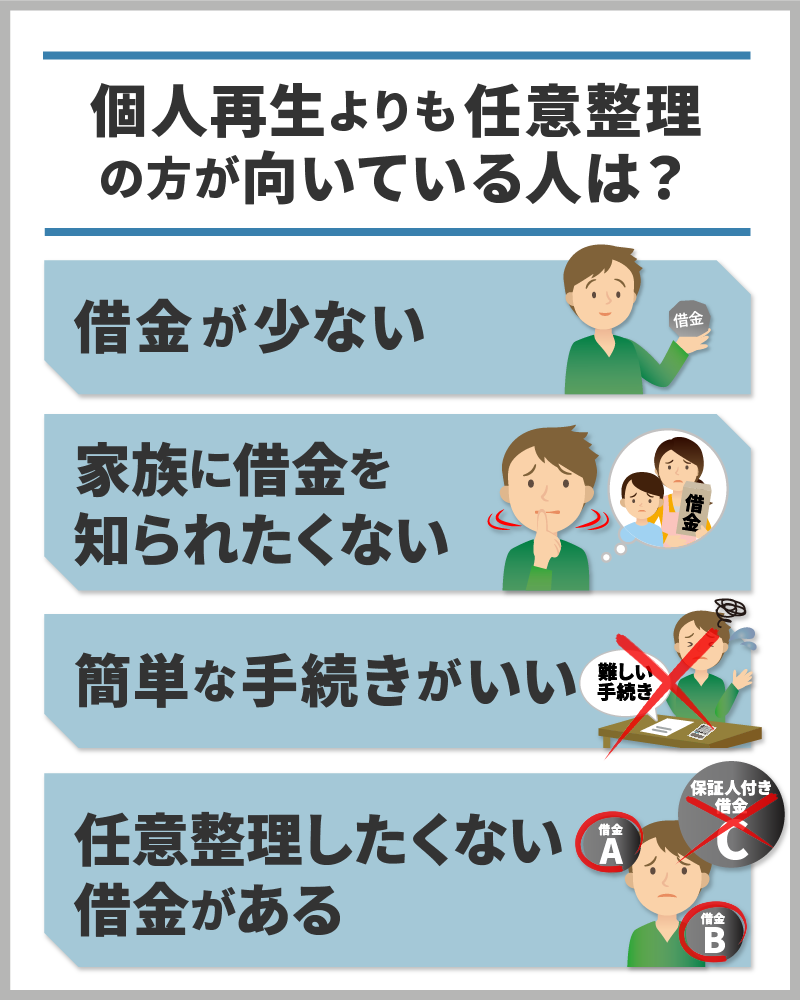

任意整理がおすすめのケースは?借金総額が少額な場合など4つのケース|

次に紹介する4つのケースでは、任意整理がおすすめです。

【1. 借金総額が少ない場合】

個人再生の手続きのメリットは、「借金を最大で5分1まで減額できること」です。借金が少ないのであれば、わざわざ個人再生を利用する必要はないと言えます。

| 借金総額 | 最低弁済額 |

|---|---|

| 100万円未満 | 全額 |

| 100~500万円未満 | 100万円 |

| 500~1,500万円未満 | 借金総額の1/5 |

| 1,500~3,000万円未満 | 300万円 |

| 3,000~5,000万円未満 | 借金総額の1/1 |

e-GOV 民事再生法(再生計画の認可又は不認可の決定)第二百三十一条に詳しく載っています。

借金総額が多額でなく少ない場合は、デメリットが少なめの任意整理を選択し、直接交渉で将来利息の削減を目指す方が良い可能性があります。

また、利息のみカットできれば完済が見込めるという場合や、手数料がかさんでリボ払いが払えないといった場合も、任意整理で利息カットがおすすめです。

【2.家族に内緒で手続きしたい場合】

家族に内緒で手続きをしたい場合は、債権者と直接話し合いをするだけの任意整理がおすすめです。

家族に内緒で債務整理をしたい債務者が資料の提出ができなければ、個人再生の手続きは進みません。

家族に内緒で手続きしたい場合には、資料の提出の必要がない任意整理の方がおすすめです。

【3.簡素な手続きで済ませたい場合】

任意整理は、手続きを弁護士や認定司法書士などに委任すれば、債務者はほぼ何もせずにお任せしておけば良いのでスムーズです。

書類の準備や債権者との交渉など全て、弁護士に依頼している場合は代理人として対応してくれます。

これに対し個人再生は、裁判所の介入のもとで進められるので手続きが複雑です。

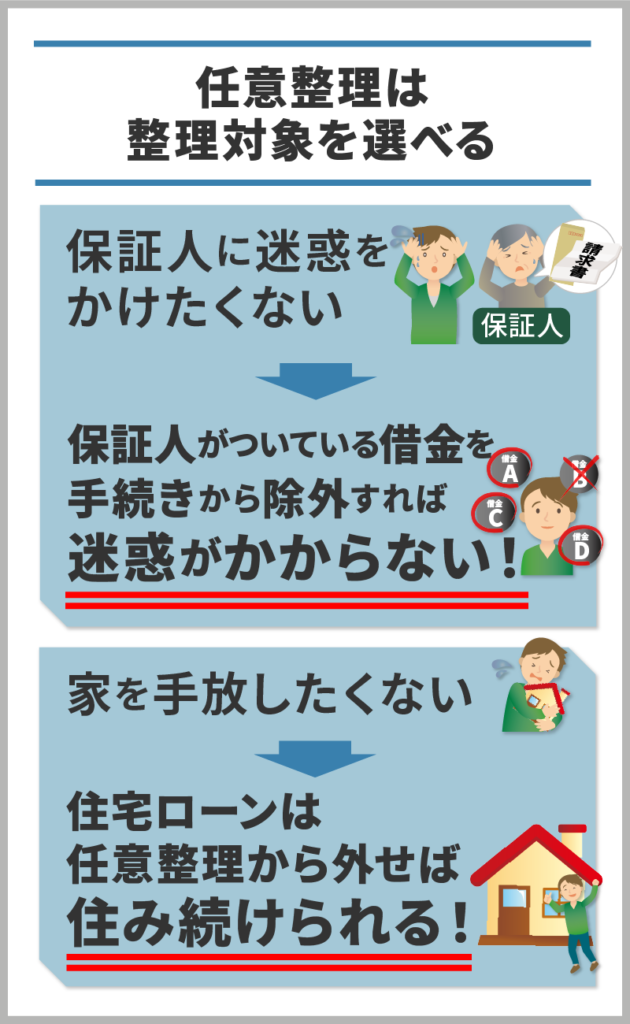

【4.一部の債権者を手続きから除外したい場合】

債務整理の任意整理の手続きだけは、一部の債権者を整理対象から除外することが認められています。

下記のような債務を除外することができます。

- 勤務先からの借金

- 親族や友人からの借金

- 返済中の住宅ローン

- 返済中のマイカーのローン

- 保証人のついた借金

しかし、個人再生ではすべての債権者を手続きに加えることが必要となるため、保証人に一括返済請求が行くなどの影響を回避できません。

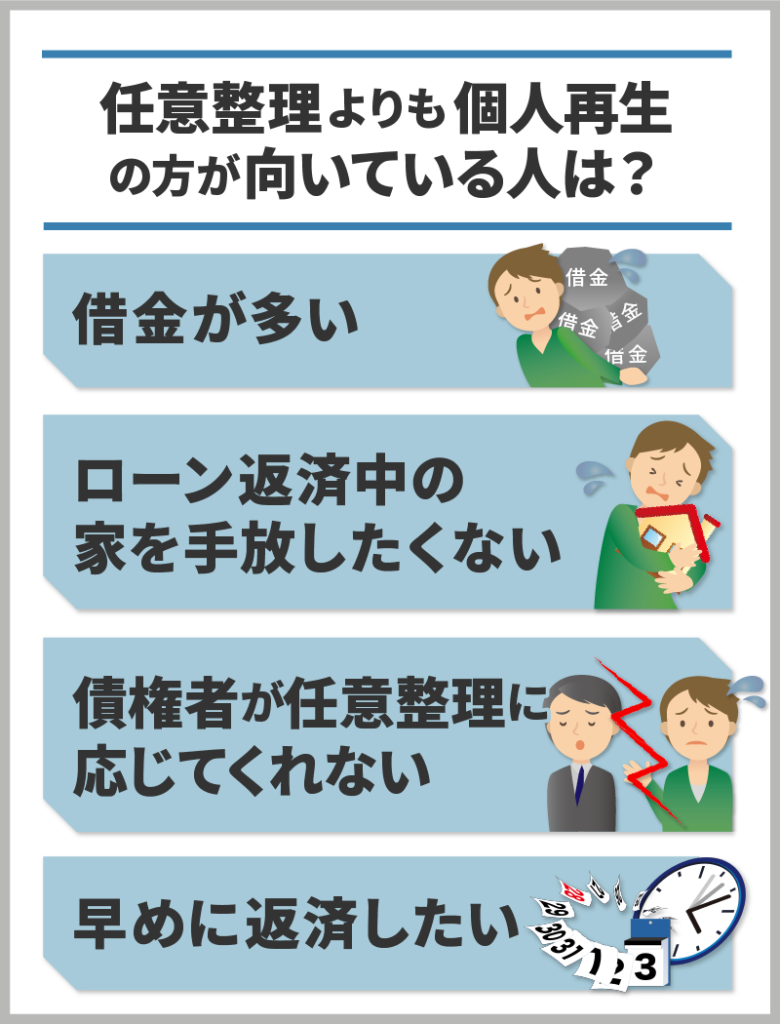

個人再生がおすすめのケースは?借金総額が多額な場合など4つのケース!

個人再生を選択したほうが借金問題の解決につながるのは、次に紹介するようなケースです。

【1.借金総額が多額な場合】

多額の借金を抱えている場合、利息カットのみで元金を減額出来ない任意整理では、利息分が減らされたところで毎月の返済額が高額になり過ぎて、債務整理をする意味がなくなります。

個人再生では、100万円未満の場合は最低弁済額は全額、または3,000~5,000万円以上の借金であれば利用できませんが、500万円以上1500万円未満であれば、5分の1の削減が可能です。

借金総額を含めて大幅に借金圧縮ができるため、利息カットをしたくらいでは借金が苦しい状況が変わらない方には個人再生の方がおすすめです。

【2.住宅ローン返済中のマイホームを守りたい場合】

借金の減額を大幅にしたいけれど、ローン返済中のマイホームも守りたい、といった場合は個人再生を選ぶ方がおすすめです。

この特則を利用すると、マイホームを処分されずに、住宅ローン以外の借金だけを大幅に減額できます。

【3.債権者が任意整理に応じてくれない場合】

任意整理は、整理対象のすべての債権者が提案する和解条件に応じない限り、強制的な和解の成立はできません。

一方、個人再生は、裁判所が再生計画案を認可すれば、法律に基づいて強制的に借金を減額できます。

したがって、任意整理に応じない債権者がある場合は、法的な強制力で債務を減らす手続きである個人再生のほうがおすすめです。

【4.将来の状況変化への対応を重視する場合】

債務整理後の返済期間は、個人再生の場合は原則3年で設定されます。

任意整理の場合は、毎月の返済額を下げるため、できる限り長期(3~5年)に設定するよう債務者側は交渉に臨むことが多いようです。

返済期間を長くすることで返済月額を減額できても、将来の状況変化で返済ができなくなる可能性が高くなるデメリットがあります。

したがって、高齢や仕事が長く続けられない可能性がある債務者は、返済期間が短い個人再生を選択した方が安全に完済を目指せます。

任意整理と自己破産との比較!どちらを選ぶべきかの選択基準

次に、任意整理と自己破産の違いやどのような人に向いた手続きかなどに加え、両手続きのどちらを選ぶべきかを解説します。

任意整理と自己破産の違いは?裁判所が介するかどうかと借金削減効果の2つ!

債務整理をするなら、任意整理と自己破産のどちらを選んだらいいのでしょう。

「任意整理」と「自己破産」は、一覧表ですでに紹介したとおり、実は多くの点で異なります。

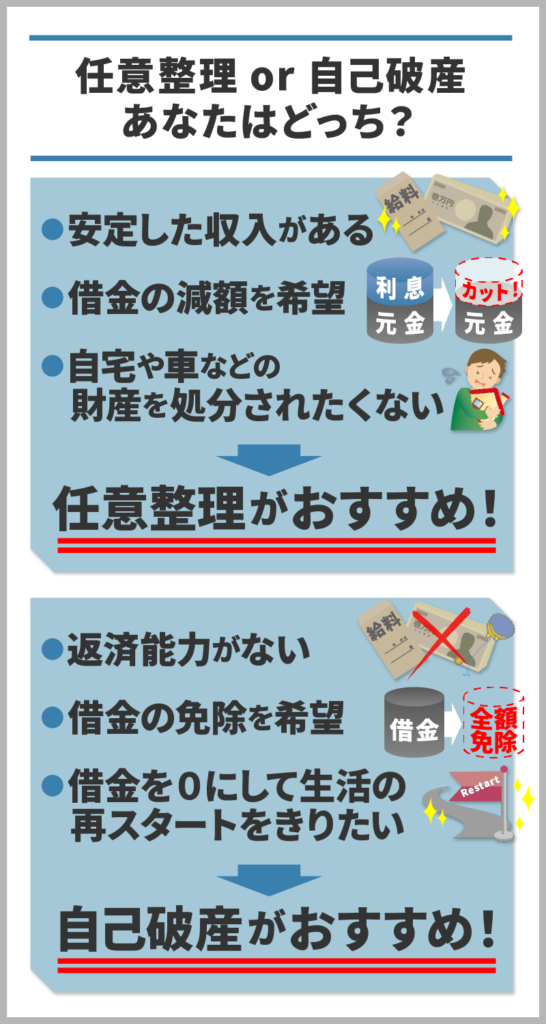

- 任意整理:裁判所を介さないで債権者と直接交渉し、主に将来利息をカットしてもらい残りの返済義務は残る手続き

- 自己破産:裁判所を介して手続きをし、返済出来ない借金を全額免除してもらう手続き

手続きに違いがあることで、任意整理と自己破産のそれぞれの手続きに向いている人にも、次のような違いがあるのです。

つまり、任意整理が向いているのは「安定した収入がある人」で、自己破産が向いているのは「返済能力がない人」といった違いがあります。

借金を完全になくして生活を立て直したいのであれば、自己破産を選ぶべきです。

しかし、「自宅や車などの財産を処分されては困る」「家族や周囲にはバレたくない」「保証人がついている借金があり迷惑をかけられない」など、何らかの理由がある人は任意整理を選ぶべきでしょう。

自己破産は、借金を返済出来ない人が生活を再建できるよう、借金を免除することを認め、その後の借金返済義務をなくすことで借金救済をするという方法です。手続き後は財産形成もできますし、借金地獄から抜け出すことができます。

自己破産手続きをした人の多くが、真剣に生活再建に取り組み人生やり直しに向かって進んでいます。

しかし、注意点もあります。

自己破産した債務者の中には、借金返済の実績をあまり持たずに自己破産をしてしまった結果、家計の収支を見直すことが疎かになる人や、多重債務に陥った原因について十分な検討や反省を怠り、借り入れを再開して同じ道を辿ってしまっている人もいることも事実です。

2回目、3回目の自己破産をしたい!という方もいるようです。

任意整理すべき人と自己破産すべき人!選択基準は?

どのような状況の人が任意整理と自己破産のどちらの手続きを選択すべきかの選択基準は、一般的には下表のとおりです。

- 借金額が比較的少ない人

- 利息分がなくなれば借金返済できる人

- 返済を継続できる安定収入がある人

- 手間や時間をかけないで借金を整理したい人

- 家族や職場などに知られたくない人

- 失いたくない財産がある人

- 個人からの借金がある人

- 所有権留保付きの車のローンがある人

- 保証人に迷惑をかけたくない人

- 過払い金が発生している可能性があり、それが返って来れば完済が目指せる人

- 借金総額が大きい人

- 住宅ローンを除く借金総額が年収より多い人

- 金融機関からこれ以上借入が出来ない人

- 安定収入がなく、今後の収入増も見込めない人

- 定年までに借金を返せる見込みがない人

- 自宅を持たず借金の返済の目処が立たない人

- 住宅ローンの返済が困難な人

- 20万円以上の自分名義の財産のない人

- 無職や生活保護受給者の人

あくまでも基準の一つのため、どれか1つに該当するからと言って、絶対に「任意整理じゃないと」「自己破産しかありえない」といった債務者の独断で選択すべきではありません。

どちらの手続きを選択するかは、総合的に判断する必要があるため、借金問題の専門家である弁護士や司法書士などに相談した上で、自分の借金の問題を解決するにはどの手続きを取るのが最適なのかを決定することが必要です。

任意整理のデメリットやしない方がいいケースは?

任意整理は裁判所を通さない手続きなので正式な件数は発表されていませんが、150万件~250万件ほどあるとされています。

個人再生が14,000件・自己破産が73,000件程度ですから、いかに多くの人が任意整理を行っているかを示す数字です。

ここでは、任意整理に関連して押さえておきたい事項に関して、以下に解説します。任意整理しなければよかった、任意整理をしても意味なかったと思わないために、しっかりとチェックしておきましょう。

任意整理にはブラックリストに載るなど5つのデメリットがある

任意整理の代表的なデメリットは、次の5つです。

【ブラックリストに載る】

任意整理は裁判所を介さない債務整理ですが、手続きをするとブラックリストに載り、返済完了から約5年間は記録が残ります。

ブラックリストとは、個人の信用情報に事故情報が登録されることを指します。先述しましたが、任意整理であれば「約5年間」登録されるため、登録されている期間中は、審査に通りづらいため、新たな借入やクレジットカードの発行、使用は出来なくなりますし、マイカーローンや住宅ローン、教育ローンなど新たなローンを組むこともできません。

【任意整理の対象や関連口座が凍結される】

「任意整理の対象となる銀行口座」や、「任意整理の対象である消費者金融と同系列の銀行口座」は凍結されます。

複数の支店に口座がある場合は、必ず全ての支店を弁護士に伝えて事前の対策を取る必要があります。

なお、消費者金融の借金のみを任意整理するような場合は、銀行口座が凍結されることはありません。

【和解出来ないなどで失敗するケースがある】

交渉が決裂し和解出来ないということは、借金の減額は実現しないということでもあります。

任意整理は債権者と債務者との間で直接交渉しますが、なかには交渉に応じない債権者がいることも事実です。

債権者が交渉に応じてくれなければ任意整理の手続きは出来ないので、個人再生や自己破産などの手続きを選択し借金減額を目指す必要があります。

【元々の金利が低いとあまり減らない】

任意整理による借金削減効果は、将来利息のカットだけというのが一般的です。

また、借金が少額な場合も、任意整理では借金の減額はあまり期待出来ないので注意してください。

【保証人に一括返済が迫られる】

保証人が付いた借金を任意整理すると、借金は保証人が肩代わりすることになります。

そのため、債権者は保証人に対し一括返済を要求するのが一般的で迷惑をかけてしまうことになってしまいます。

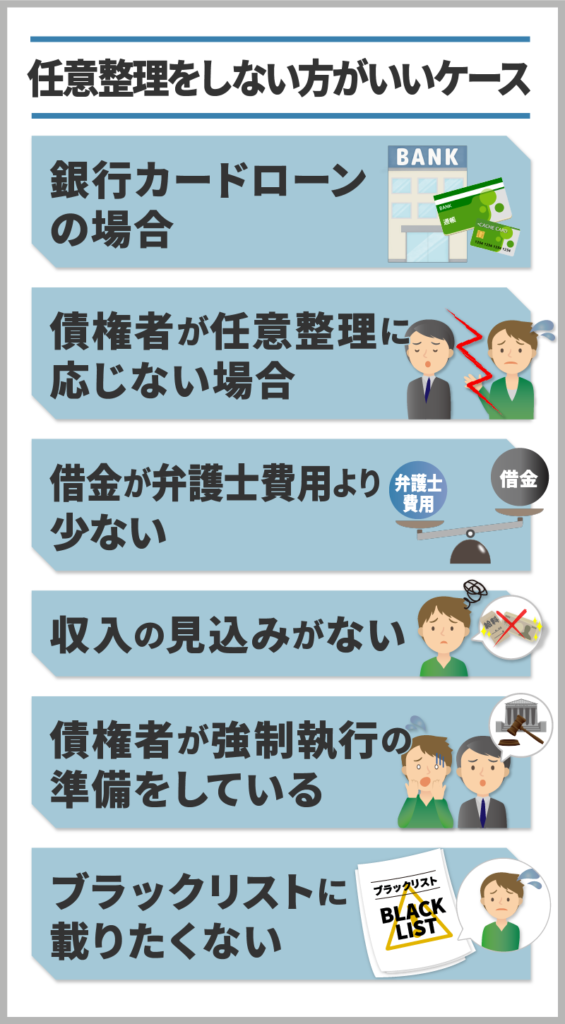

任意整理をしない方がいいのは?|減額があまり見込めない、信用情報への事故情報登録による影響などのケースを確認して!

年間150万件~250万件も行われているとは言え、どのようなケースであっても任意整理をすればいいということではありません。

一般的には、次のようなケースでは任意整理をしない方がいいと言われています。

- 借金が銀行カードローンの場合

- 任意整理に応じない債権者がいる場合

- 借金が弁護士費用を下回るほど少額の場合

- 減額しても返済できる収入の見込みがない場合

- 債権者が強制執行の準備を進めている場合

- ブラックリストに載ると生活に大きな影響が出る場合

- 借金のローン金利が低く抵当権がついている場合

実際に任意整理をした人のすべてが任意整理に満足をしている訳ではなく、上記のような人が、自分の判断で任意整理の手続きを進めてしまった結果、「任意整理をしなければよかった」となってしまっているようです。

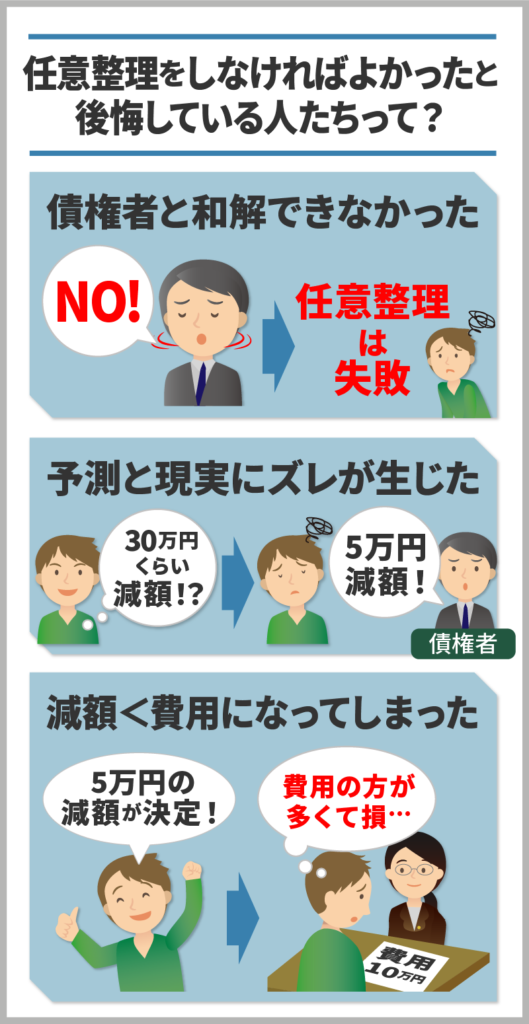

上記のようなケース以外にも、実際に任意整理をした結果下記のようなことになった場合に任意整理をして後悔しているようです。

- 債権者と和解できなかったとき:任意整理は任意の交渉事であり、交渉に応じるか否かを決める選択権は債権者にあります。

- 期待どおりの条件での和解ができなかったとき:将来利息のカットや長期間での分割返済などの条件では、和解を拒否する業者もあります。

- 減額できた金額より費用の方が高かったとき:減額できた金額より、弁護士や司法書士費用のほうが高くなってしまうケースがあります。

- 任意整理をしなくても自力で完済できたと分かったとき;後々「任意整理をしなくても完済できた」との結果が出て、ブラックにならずに済んだのにと後悔することがあります。

- 家族に事情を説明したら援助が受けられたとき:任意整理をするとブラックになりますが、家族から援助を受けることができれば、ブラックにならないので早く伝えておけばよかったと思うことになります。

任意整理を借金のプロである弁護士や司法書士に任せよう!素人では解決できない問題も!

任意整理の場合、借金が少額で完済計画を自力で立てられるのであれば、弁護士や司法書士に依頼しないで債務者自身で手続きを進めることも可能ではあります。

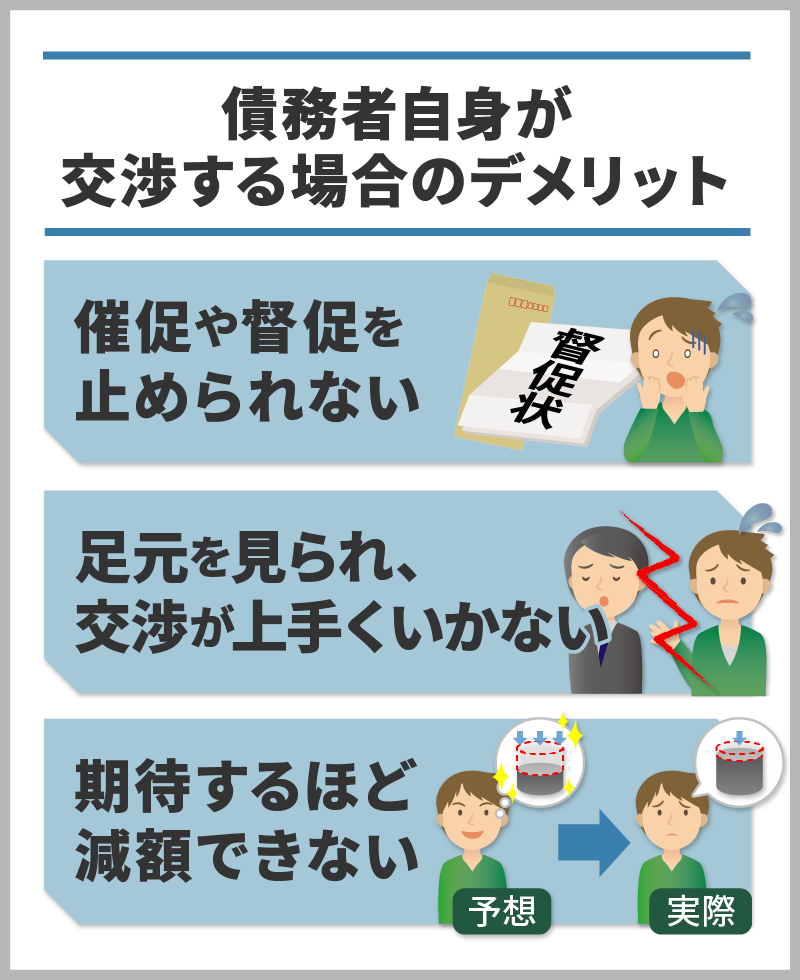

しかし、債務者が交渉する場合には次のような問題があることから、任意整理をする場合においても専門家にお願いすることがおすすめです。

- 自分で交渉を開始できても、債権者からの催促や督促は止まらない

- 素人が相手だと足元を見られて、交渉に応じてくれない場合も

- 債権者側の交渉人は債権回収のプロで、債務者が期待するほどの借金減額は困難

(弁護士や司法書士に依頼すれば、すぐに督促はストップする)

(交渉力、専門知識を持った弁護士や司法書士に依頼すれば、相手も交渉に応じてくれやすい)

(債務整理の実績がある弁護士や司法書士であれば、相手が債権回収のプロでもしっかりと交渉を続けてくれる)

債務整理=借金に困っている人を借金から救済するための措置!費用や手続きの詳細を解説

債務整理とは、法的に借金を減免(減らしたり無しにしたり)できる手続きで、「借金救済制度」「借金減額制度」とも言われています。

借金問題を抱えている人は、債務整理案件に精通している「弁護士法人 響」「渋谷法務総合事務所」「アヴァンス法務事務所」のような専門家に相談し、アドバイスを受けることが必要です。

借金問題は第三者に相談しにくいこともあり、債務者が一人で悩むだけの状態が長期化してしまいがちです。これは借金問題をどんどん悪化させてしまう要因の一つです。

法的に認められた借金減額制度である債務整理には、任意整理含め3つの手続きがあります。さらに払い過ぎた利息を取り戻して借金減額を目指す手続きもあります。下記にまとめました。

- 任意整理:毎月の返済金額を減額するために債権者と直接交渉を行い、生活に支障のない範囲で返済ができるようにする手続き

- 個人再生:現在抱えている借金の返済が困難であることを裁判所に認めてもらい、3年~5年で返済できる金額にまで減額する手続き

- 自己破産:財産がなく借金返済が今後出来ないことを裁判所に認めてもらい、全ての借金の支払義務を免除してもらう手続き

- 過払い金請求:2007年ごろまでに年15%~20%を超える金利の借金の返済をしたことで、支払いすぎた利息を取り戻す手続き

それぞれのメリット・デメリットを見ていきましょう。

- 他の手続きよりも債務者の負担が軽い

- 将来利息の減額やカットができる

- 過払い金があれば元金も減額できる

- 債務整理の対象とする借金を選べる

- 家や車など財産を残せる

【任意整理のデメリット】

- ブラックリストに載る

- 保証人に一括返済が迫られる

- 任意整理の対象、関連の口座が凍結される

- 和解出来ないなど失敗するケースがある

- 元々の金利が低いとあまり減らない

- 最大で債務の9割を免除してもらえる

- 住宅を手放さずに手続きをできる

- 車も手元に残せる可能性がある

- 借入れ理由に関係なく借金の減額が可能

- 債権者の強制執行を停止できる

【個人再生のデメリット】

- 定期的継続的な収入がないと利用は難しい

- ブラックリストに載る

- 官報に掲載される

- 保証人に一括返済が迫られる

- 手続きが複雑で時間がかかる

- 非免責債権以外の全債務が免除される

- 無職や生活保護受給中者も手続きできる

- 債権者の強制執行を停止できる

- 生活に必要な財産を残せる

- 自己破産後に得た財産は没収されない

【自己破産のデメリット】

- ブラックリストに載る

- 官報に掲載される

- 免責決定まで職業や資格に制限がかかる

- 家や車など高額の財産を失う

- 払い過ぎた利息(過払い金)を取り戻せる

- 借金完済後や、借金が過払い金で完済できる場合はブラックにならない

【過払い金請求のデメリット】

- 請求した貸金業者が利用できなくなる

- 返済中の借金より少ない(完済できない)とブラックになる

債務整理の手続き毎に、借金減額効果は異なる

債務整理をすると、手続きごとには次のような「借金減額効果」があります。

- 任意整理…「借金減額幅は少ない!」:一般的には、経過利息・遅延損害金・将来利息などの削減は期待できますが、元金は減額されることはありません。

- 個人再生…「借金減額幅が大きい!」:借金総額に応じて5分の1~10分の1程度に減額できる可能性があります。減額した借金は原則3年、最長5年で分割返済することが必要です。

- 自己破産…「借金減額幅は最も大きい!認められれば借金ゼロに!」:租税の請求権などのような非免責債権を除き、返済義務が免除されます。金銭的に価値のある財産はほぼすべて処分されます。

- 過払い金請求…「過払い分の返済を受けられる!」:返済を受ける額は元金へ充当されます。したがって借金残を超える額は債務者に返還され、借金残より多ければ借金完済、少ない場合でも借金が残ります。

債務整理の手続き別弁護士費用の比較!ホームページ上に情報が載っている先で目安をチェックしよう

日本弁護士連合会では弁護士費用について自由な設定を認めていることから、債務整理の弁護士費用は事務所や弁護士によって異なります。

下表は、ホームページ上に費用を公開している弁護士事務所の情報をもとに作成したものです。

| 債務整理の種類 | 弁護士費用の目安 |

|---|---|

| 任意整理 | ・着手金:債権者1社当たり2万円 ・報酬金:債権者1社当たり2万円 ・費用合計:1社当たり4万円 |

| 個人再生 | ・弁護士費用:40万円 ・裁判所費用:20万円 ・費用合計:60万円 |

| 自己破産 | ・弁護士費用:40万円 ・裁判所費用:30万円 ・費用合計:70万円 |

| 過払い金請求 | 過払い金報酬:返還額の20% |

借金減額シミュレーター(借金減額診断)を利用して借金減額の可能性を確認してみて!

弁護士法律事務所や司法書士事務所に直接出向いて借金問題解決のプロに相談しに行くことが話が早いのですが、なかなか敷居が高く第一歩が踏み出せないという方もいると思います。

そんな方におすすめなのが、「借金減額シミュレーター(借金減額診断)」の利用です。

借金減額シミュレーターを利用することで、いきなり法律事務所に行って借金相談をしなくても、自分の借金が減らせるのかや、おおよその減額できる額、債務整理の方法などを無料で診断してもらえます。

借金減額シミュレーターは怪しくない!からくりや仕組みを解説

借金減額シミュレーターは怪しいものではなく、次のようなからくりや仕組みで構築されています。

【借金減額の可能性を診断できる】

借金減額シミュレーターとは「借金をいくら減額できるか」を診断してくれるツールです。その場で減額が出るタイプや、入力情報を元に算出して連絡が来るタイプなどがあります。

多くが法律事務所が管理・運営していて無料です。債務整理をすることで、借金をいくら減額できる可能性があるかを、借金問題のプロが無料で診断する仕組みです。

【借金減額の仕組み】

借金減額シミュレーターは「借り入れ状況などの情報を入力すると、弁護士などが債務整理で借金減額の可能性を診断して結果を連絡」という簡単で便利なものです。

弁護士事務所などが「気軽に借金相談してください!」という思いで管理・運営しおり、決して怪しいものではありません。

【借金減額シミュレーターの目的】

借金救済措置に「過払い金請求を含む債務整理」があり、これらの手続きは弁護士や司法書士などによって行われるのが一般的です。

借金減額シミュレーターは、この弁護士や司法書士の属する法律事務所によって運営されています。

借金減額の可能性を知ることで、専門家に相談するハードルを下げる、運営元の仕事につながるという目的で設置されているのです。

借金減額シミュレーターにはメリットとデメリットあり!リスクもあるので慎重に!

借金減額シミュレーターは、利用者だけではなく運営元の法律事務所にとっても、次のようなメリットとデメリットのあるツールです。

- 借金の状況を伝えることで、無料で法律の専門家に借金減額の可能性を診断してもらえる

- 匿名でも利用できる

- 無料で使えるものが多い

- 診断先へ債務整理などの相談や委任は必須ではない

- いつでもどこでも24時間利用できる

- 法律事務所や法務事務所に行かずとも、減額できる額や減額する方法についての結果がわかる

- 実際には減額できるかや正確な金額まではわからない

- 個人情報(連絡先:メールアドレスや電話番号)を入力する必要がある

- 悪質な業者(闇金など)のツールも紛れていて繋がってしまう可能性がある

- 診断後に運用元の弁護士事務所や司法書士事務所から電話が入ることがある

- そもそも減額できない税金や罰金、養育費や公共料金などの入力もできてしまう

借金減額ができるかどうかの可能性をまずは知ることで、借金問題解決へのとっかかりとして利用してみてはいかがでしょうか。

借金減額診断後には、弁護士、司法書士へ債務整理の相談を!

借金減額ができそう!となれば、弁護士や司法書士などの借金問題の専門家に相談して話を進めていきましょう。

借金問題を弁護士や司法書士に相談することで、次のようなメリットを期待できます。

- それぞれの債務者にあった解決手段を提案してもらえる

- 借金の返済と取立てをストップできる

- 面倒な書類の作成収集から解放される

- 引き直し計算や業者との交渉を安心してお任せできる

- 一人で抱え込まずに話を聞いてもらえることで心強い

そのための第一歩が、「借金減額診断」で「借金減額の可能性」を調べることにあります。

任意整理についてよくある質問まとめ

任意整理についてよくある質問をまとめました。気になる方はぜひ参考にしてください。

任意整理しない方がよいのはどのようなケースですか?

減額があまり見込めない場合、交渉に応じてくれない債権者がいる場合、借金額が少なく弁護士費用の方が上回ってしまう場合、などは任意整理しない方がいいでしょう。

安定した収入がなく返済が続けられない場合や債権者が強制執行の準備を始めている場合なども任意整理には不向きです。個人再生や自己破産など他の債務整理を検討した方がよいでしょう。

借金返済できない…となる前に任意整理など債務整理の検討を!

借金が返せない…と借金返済に困ったら、収支バランスの見直し、低金利商品への借り換えや繰り上げ返済、おまとめローンで借金一本をし管理しやすくする、副業などで収入を増やすなども効果がある可能性があります。

自分の借り入れ状況に合った方法で、借金返済がうまく行くように動いてみてください。

それでも駄目そうという場合は、借金が減らせたりチャラにできる可能性がある借金救済措置の「債務整理」の検討に移りましょう。

弁護士や司法書士といった借金問題解決のプロの力を借りることで、借金のことばかり考えないといけない借金生活から抜け出せる可能性が高いです。

お金のトラブルは一人で抱えていても好転することはまずないと考えましょう。借金については、放置していても借金はどんどん増えていくばかりで状況は悪くなっていく一方です。

借金減額シミュレーターを利用すれば、自分の借金が「任意整理」で減るかどうか、いくら減らせそうかの目安などを知ることができるため、すぐに診断してみて確認してみると良いですよ。すぐに動き出して見ませんか。

借金減額できるかチェック!

減額診断で調べてみる