借金減額診断のデメリットは怪しい?おすすめの理由と借金減額シミュレーターの注意点

借金問題で困っている、借入のし過ぎで返済で行き詰まったとき、「借金は減らせないのか?」「この借金がなくなればなー」と思う方もいると思います。

借金が減らせるなんてそんな嘘みたいな話だよね?詐欺か何かじゃないの?と不安に感じるかもしれませんが、実は法律に則った方法で返せない借金を救済してもらえる方法があります。法的手続きであったり債権者との交渉の上「減額」「免除」されるものなので、怪しいものではありません。

あなたの借金を法的に借金を減らしたりなしにすることができるかどうかを知るために、まず試してみたいのが「借金減額診断」です。借金減額シミュレーターとか借金減額シュミレーターなんて言われていることもあります。

具体的に何ができ、どういった情報を与えてくれるものなのか、目的や使い方も踏まえて解説。気になるデメリットについてもわかりやすくお伝えするので、ぜひ参考にしてみてください。

Contents

- 1 借金減額診断とは?借金減額ができるかどうかの可能性をシミュレーションしてくれる診断ツール!

- 2 借金減額診断を受ける場合のデメリットとは?注意点5つ

- 3 借金減額診断を利用しただけでブラックになることはない

- 4 借金減額診断ツールのの選び方は?3つのポイント

- 5 借金減額診断をするタイミングは?借金地獄に陥る前の借金やばいかもという段階から検討を!

- 6 債務整理とは?3つの方法の基礎知識(メリット・デメリット・条件)を解説!

- 7 借金減額は怪しい手続きではないがデメリットのチェックは不可欠!

- 8 借金減額のデメリットを軽減するコツを紹介します

- 9 どのような手続きを選択しても減額できない借金もある

- 10 借金減額や減額診断(借金減額シミュレーター)についてよくある質問まとめ

- 11 借金減額診断(借金減額シミュレーター)は借金で悩む人の強い味方!相談の足がかりに!

借金減額診断とは?借金減額ができるかどうかの可能性をシミュレーションしてくれる診断ツール!

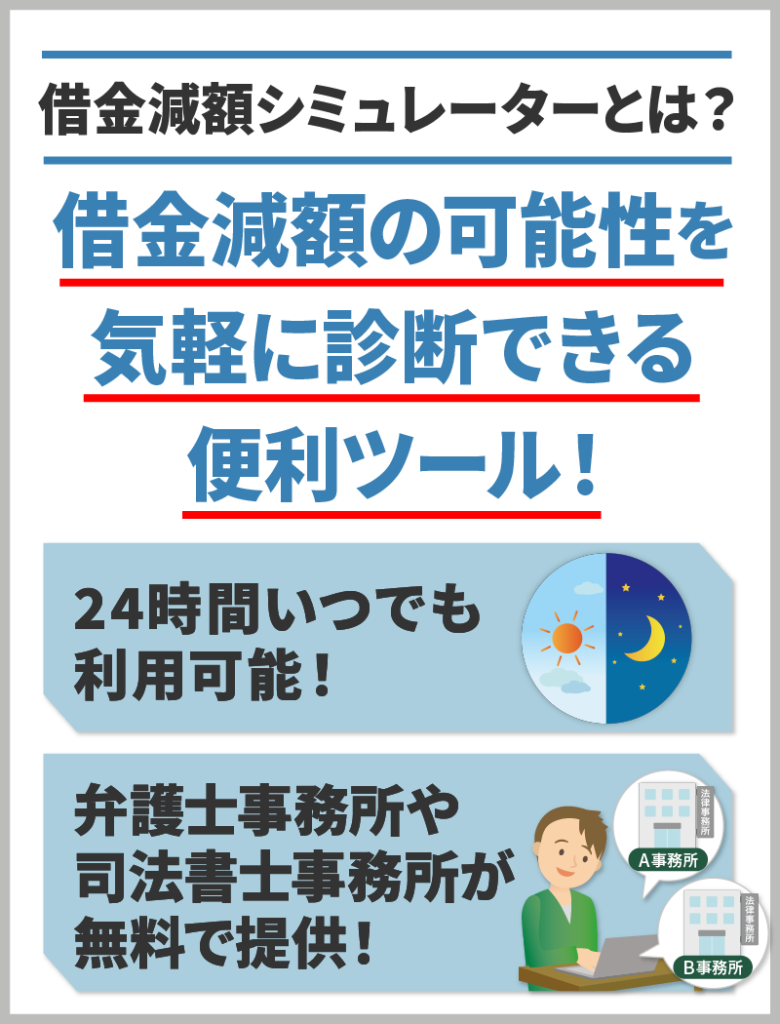

借金減額診断は、借金減額シミュレーター(借金減額シュミレーター)とも呼ばれています。

その名前のとおり、「借金を減額できる可能性」を診断できる便利ツールです。

色々な弁護士事務所や司法書士事務所がインターネット上で公開していて、誰でも自由に無料で24時間いつでも利用できるものも多いです。

「借金減額」というキーワードに対して、「なんとなく怪しい」「嘘っぽい、何らかの罠や詐欺なのでは?」と、不信感を抱いてしまう方も多いかもしれません。

しかし、借金問題を抱える人々を「借金を減らすことで」救済するための方法は数多くあります。

- 借金一本化のためのおまとめローン

- 低金利ローンへの借り換え

- 繰り上げ返済

などもその一つです。

上記には、新たなローン審査を通さないといけないとか、ある程度余裕のあるお金が手元にないとそもそもできないといった問題があります。

今目の前にある「返せない借金」をすぐにどうにかしたい、根本的に解決したいという場合に注目したい手続きがあります。

それが、「借金救済措置」とも言われている債務整理や、払いすぎたお金を返してもらう手続きである過払い金請求です。

借金減額診断・借金減額シミュレーターは、まさにこの「債務整理」で借金を減らせるのか?債務整理のどの方法で減らせるのか?いくら位減らせるのか?の目安を知ることができるツールです。

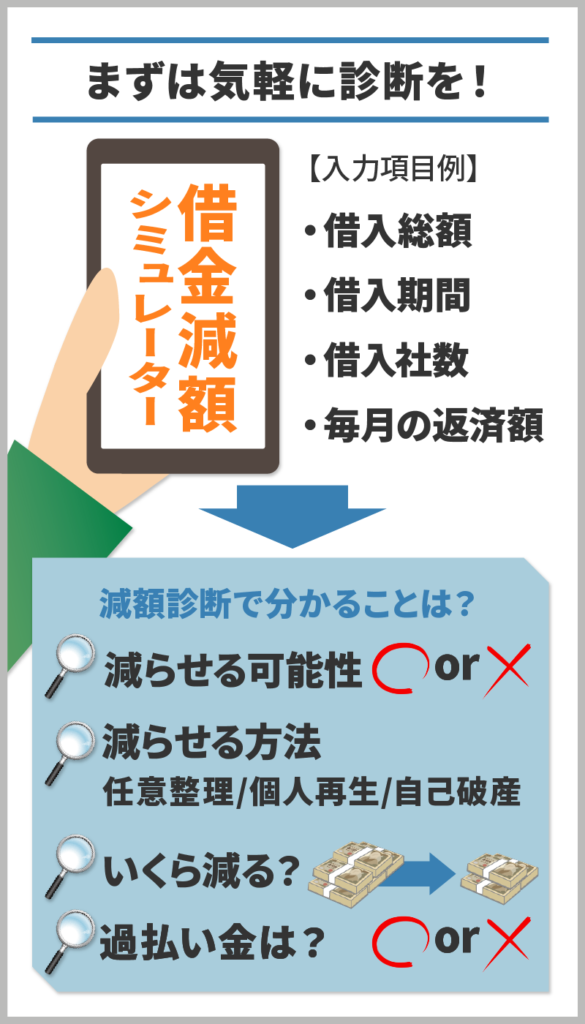

まずは。必要項目を入力するところからスタートです。難しい質問はありません。時間もかからないのですぐに行なえますよ!

【入力項目例】

- 借入額(複数社から借りているという場合は、全てを合算した借入総額)

- 借入期間(その借金をいつから借りて今返済中なのか)

- 借入社数

- 毎月の返済額(複数社へ返済している場合は、全てを合算する)

- 結果を受け取る連絡先(メールや電話番号)・氏名(匿名OKのところが多い)

すると、簡易結果を受け取ることができます。

- 借金が減らせる可能性があるのか?

- 借金がどのような方法で減らせるのか?

- 過払い金が発生している可能性があるか?

弁護士や司法書士にいきなり借金相談に行くのは敷居も高いしなかなか一歩が踏み出せないという方でも、ネット上で借金減額の可能性がわかるツールです。しかも無料でいつでもどこでもスマホやパソコンで利用できるのであれば、手軽ですしやってみてもいいかなと思われるのではないでしょうか。

そもそも債務整理や過払い金請求をすると、なぜ借金が減らせるのか?

多額の借金や、収入の低下などにより「借金が返せない」となってしまっている方は、一人で抱え込まずに、まずは借金問題について相談することが大事です。

- 全国の財務局多重債務相談窓口

- 日本司法支援センター(法テラス)

- 日本弁護士連合会

- 日本司法書士会連合会

- 日本貸金業協会

- 財団法人日本クレジットカウンセリング協会

- 全国銀行協会

- 法テラス

財務省関東財務局 横浜財務事務所 多重債務相談窓口などがそれにあたります。

闇金の取り立てで悩んでいる方もいらっしゃるでしょう。

闇金の借金については上記に加えて更に、

- 警察

- 消費者生活センター

こういった先に相談することができます。

一人で悩んでいても、借金問題は解決しません。上記のような専門家に相談することをおすすめします。

相談すると、借り入れ状況や収支の状況から、「債務整理」という手続きを勧められる可能性があります。

法律で認められた方法で、借金を減額するための制度のこと。主に自己破産・個人再生・任意整理といった種類があり、利息カットや借金元金を含めた総額の大幅カット、借金自体をゼロにするなどを目指せる手続きです。

もっとも借金減額効果が高いのは自己破産という手続きです。「破産」というキーワードは聞いたことがある方もいらっしゃるのではないでしょうか。

自己破産は、裁判所に申し立てをし、裁判所の許可が下りれば、借金をゼロにすることもできる手続きです。一定額以上の財産が没収されたり、一定期間新たなローンが組めないなどのデメリットはありますが、借金返済の義務自体がなくなるため、日々の借金問題から解放されます。

個人再生や任意整理を選んだ場合でも、元金分を含めた借金総額の大幅圧縮や、将来利息カットによる総返済額の減額、返済期間を長くして分割返済することで、返済負担が軽減します。

こちら2つの手続きは、自己破産とは異なり借金返済自体は手続き後も残るため、借金からは完全には解放されませんが、返済の目処が立つため精神的不安から解放されるでしょう。

債務整理の1つに、特定調停という手続き方法もあります。特定調停は裁判所が仲介して債権者との合意を目指す手続きです。特定調停の特徴は、裁判所が仲介に入ってくれるというものになります。債権者と債務者が将来利息のカットなど合意を目指すものであり、任意整理と似たような手続きですが仲介者が入るのが大きな違いです。特定調停は弁護士・司法書士が入らないため費用を抑えることができますが、成功率が低いというデメリットもあります。また、信用情報に事故情報が登録されるため成功・失敗問わずブラックになってしまいます。また、特定調停では債務者本人が出頭しなければいけないため、平日に時間を作る必要もあります。特定調停に失敗すると別の債務整理手続きを選択しなければいけないでしょう。

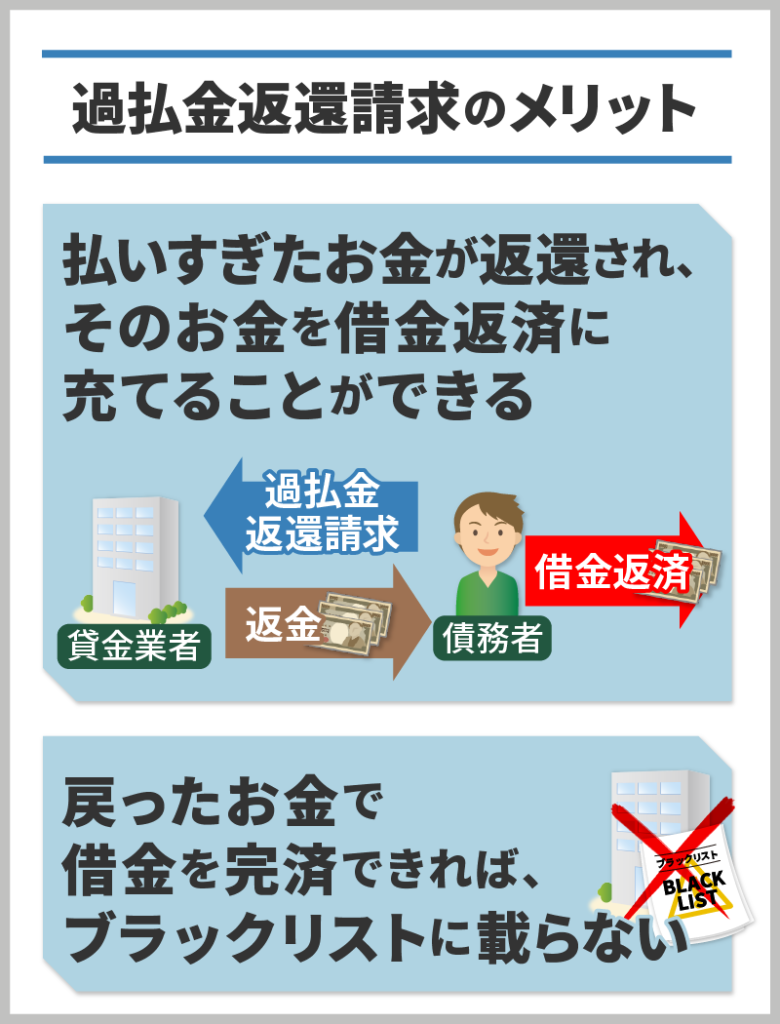

また、借金を減らす、なしにするのではなく、今まで貸金業者に払いすぎていた利息分を返してもらうことで、今の借金総額を減らすことができる可能性があります。

それが過払い金返還請求です。

過去の借金返済で支払い過ぎていたお金を取り戻す手続きのこと。金融業者から過去の取引履歴を取り寄せ、引き直し計算した結果を踏まえて交渉すれば、過払い金を取り戻せる可能性があります。

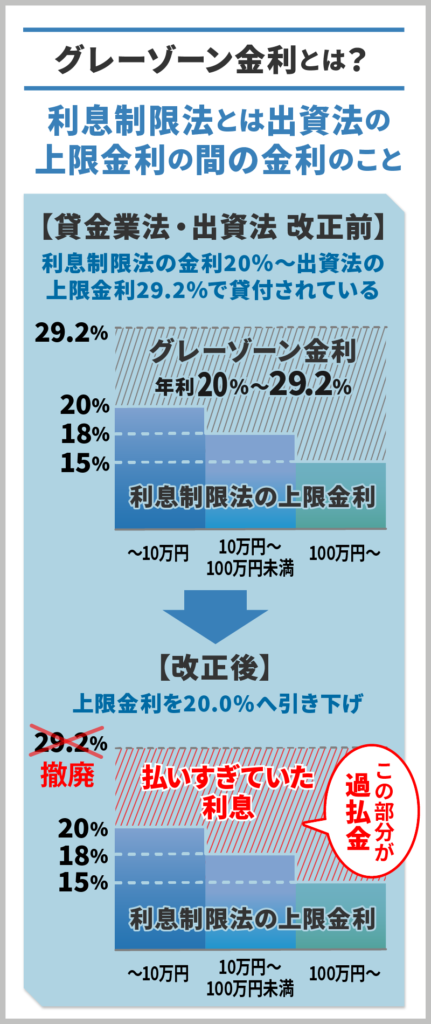

過去にグレーゾーン金利で借入を行っていた場合、法律で認められている以上の金利手数料を支払っている可能性が。これを取り戻し、残債と差し引きすることで、現在背負っている借金を減らせるでしょう。

しかし、上記でお伝えした債務整理や過払い金返還請求の手続きは、誰でも自由に選んで行えるわけではありません。もちろん条件はありますし、メリット・デメリットもあるため、向いている人、向いていない人が存在します。

過払い金返還請求のデメリットは?

過払い金が発生しているかどうかは、過去の借金の状況によって異なります。また、自身が選択できる債務整理の方法は、収入金額や収入の安定度によっても違ってくるからです。

たとえ「合法的に借金を減額する方法がある」と知っていても、自分に合わない方法を選んでしまっては意味がありません。しかし、法律に関する予備知識を持たないまま、自分にぴったりの減額方法を判断するのは難しいでしょう。

また、法的手続きのため、交渉力を要したり、書類や手続きが煩雑である、費用が高額になる可能性もあります。

それを可能にしてくれるのが、「借金減額診断」です。スマホで簡単に借金が減るかどうかの可能性を診断してもらえるもので、借金に関する情報(借り入れ期間、借り入れ金額、返済状況など)を入力すると、借金減額の可能性を診断してくれます。

借金減額診断の運営元は債務整理の専門家事務所であれば安心

GoogleやYahooなどの検索窓に「借金減額」「借金減額診断」「減額シミュレーター」などと入力すると、インターネット上に多数出てくるかもしれません。SNSの広告などでも目にするようになってきていますね。

「一体なぜ?」「何の目的で?」と不安を感じてしまう方もいるかもしれません。

借金減額診断やシミュレーターの多くは、債務整理をはじめとする借金問題解決のプロである専門家(弁護士事務所や司法書士事務所)によって運営されています。

「債務整理」や「借金救済制度」といったキーワードの知名度が広がっていますが、先ほどもお伝えしたとおり、自分に合った方法を知り、選択するのは簡単ではありません。また、全てのシミュレーターが安全とは言い切れません。

とはいえ、一般の方にとって、専門家への相談は非常にハードルが高い行為です。

- 本当に借金減額できるのかわからない…

- こんな状況で相談しても良いのかどうか不安

- もしも門前払いされてしまったら…

- そもそもいきなり相談には行きづらい…

このような不安を相談前に払拭するのは難しいでしょうし、実際に敷居が高く、「やっぱりまたにしよう…」「どうせ減らないかもしれないから無駄足かも」と諦めてしまう方もいるかもしれませんね。

でも、借金が本当に減らせて今の借金苦の生活から抜け出すことができるのであれば、それは検討した方が良いはずです。

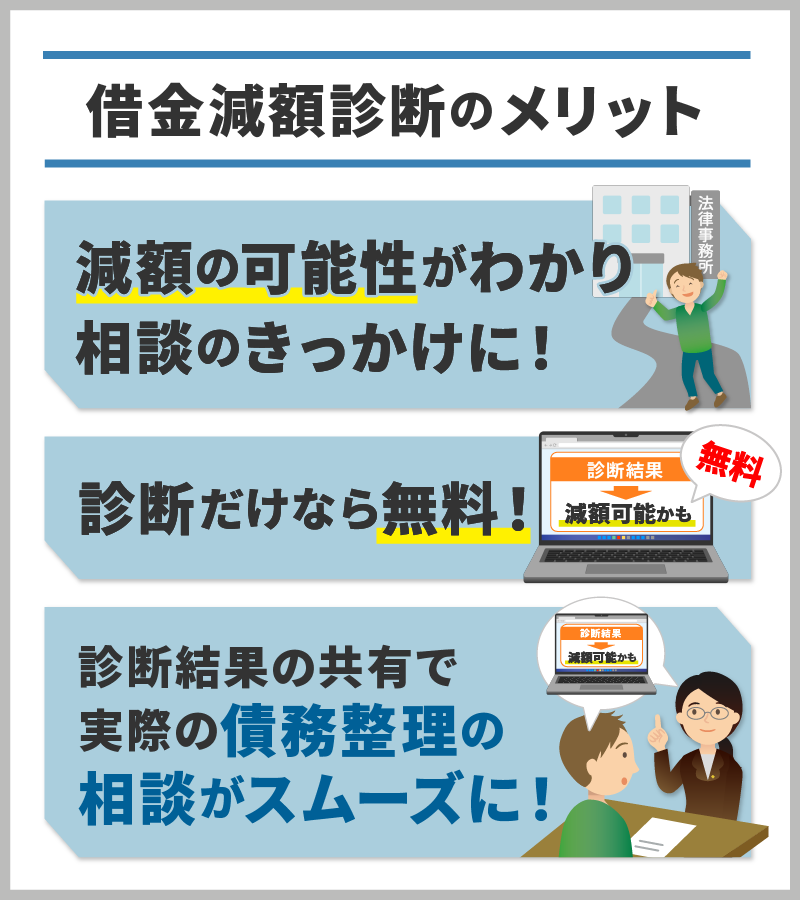

借金減額診断ツールを使うメリットは、

- 借金が減るかもしれない、借金を減らせる手段があることが分かるため、専門家への相談のきっかけになる

- 減額診断をするだけであれば、無料!特に費用はかからない(費用がかかるものは悪徳業者が絡んでいる可能性があるので使用NG)

- 診断結果を診断した事務所と共有すれば、実際に債務整理の依頼をする際にスムーズ

事前に「借金を減額できる可能性がある」とわかっていれば、専門家に相談するきっかけになるでしょうし、「債務整理の〇〇の手続きで△△万円減らせる可能性がある」と診断されたのであれば、その旨を伝えれば相談もスムーズです。

診断は無料です。また、診断しただけでは、債務整理の依頼をしたことにはならないので安心してOKです。

実際に債務整理の依頼をしたい!とおもったら、弁護士事務所や司法書士事務所に改めて相談する必要があります。その際には、シミュレーション結果を踏まえての話となるため、「楽に情報共有できる」というメリットも期待できるでしょう。

無料でいつでも利用可能なので、あとあとしつこい営業電話があるのでは?などの心配がある場合は、診断のコメント欄にその旨入力しておいたり、口コミを事前にチェックするのも手です。

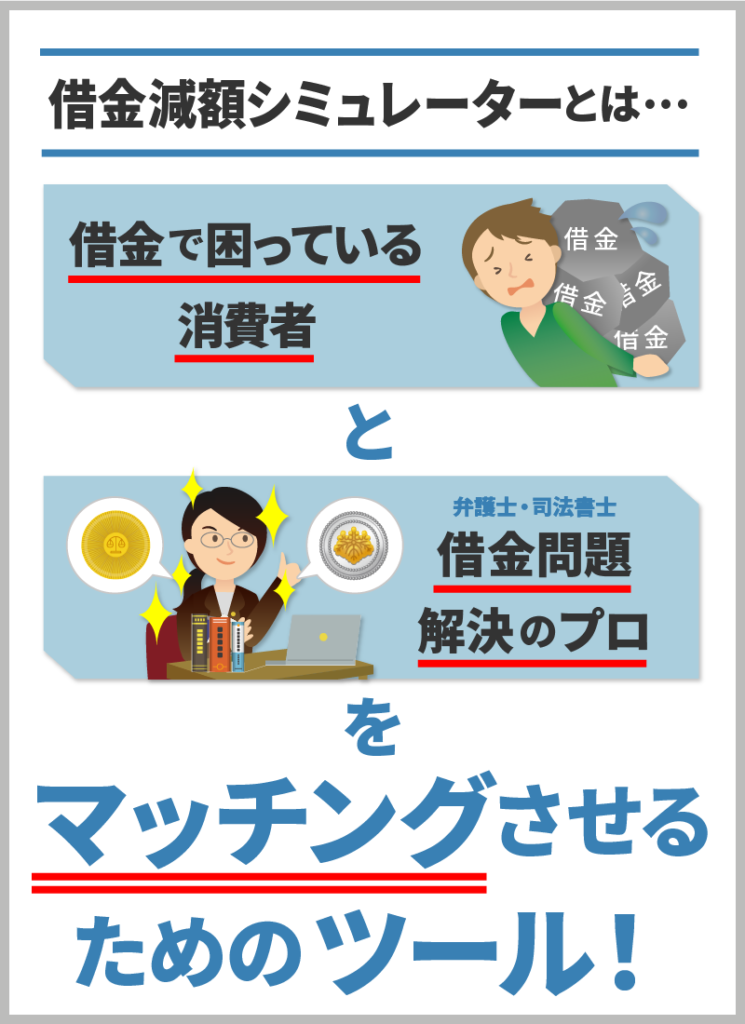

専門家も「借金に困っている人」を救済したい!自分たちの事務所へ相談してくれると良いのにな!というところから、借金減額診断ツールを使ってそういった人とつながることを目的としています。

借金減額シミュレーションは、「借金に困っている人(消費者)x借金に困っている人を助けられる人(弁護士や司法書士といった専門家)」のマッチングのためのツールとも捉えられます。

借金減額診断は無料で利用できるケースがほとんど!

借金減額診断を受ける際に、気になるのが「利用料金」についてです。いくら便利なツールであっても、有料であれば利用をためらう方も多いでしょう。

借金減額診断は、借金問題を抱え、悩む方向けのサービスです。経済的に厳しいのは当然のこと。無料で利用できるケースがほとんどですから、ご安心ください。

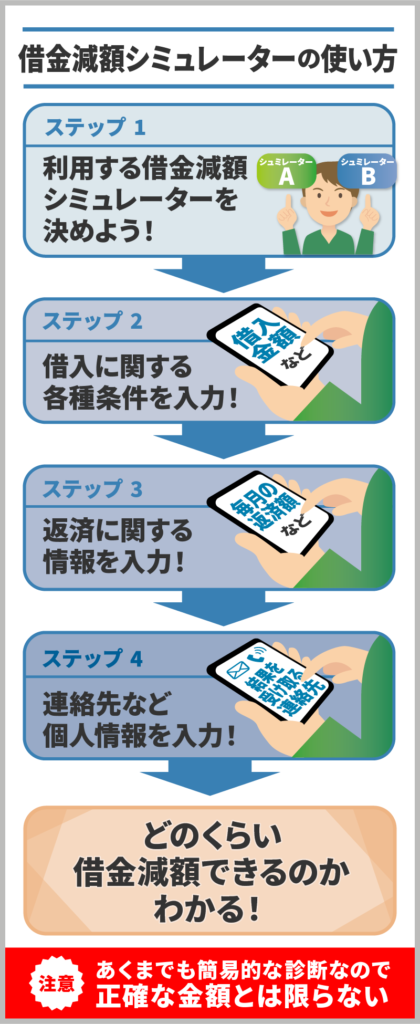

スマホと借入状況を用意すればすぐ診断!借金減額シミュレーターの使い方

借金減額診断のためのシミュレーターツールは、以下のようにして使います。

- 利用する借金減額シミュレーターを決める

- 借入に関する各種条件を入力する(借り入れ金額・借り入れ期間・借り入れ社数・利率など)

- 返済状況に関する情報入力(毎月の返済額など)

- 氏名(匿名もあり)や連絡先(メールアドレスや電話番号)に関する情報入力

利用するシミュレーターによっては、匿名・連絡先入力なしで利用できるものもあります。結果を送付するために、メールアドレスや電話番号の入力がいるものが多いです。

どちらにしても、基本的に「指示されるとおりに必要な情報を入力していくだけ」で利用できるケースがほとんどです。決して難しくはありませんから、ぜひ一度、利用してみてください。

借金減額診断を受ける場合のデメリットとは?注意点5つ

借金減額シミュレーターを使えば、自身の借金を減額できる可能性について、無料で手軽にチェックできるでしょう。

「専門家に相談してみたい…」と思っている方にとっては、その足がかりとしても活用可能。しかし一方で、利用時にはそのデメリットやリスクについても知っておくのがおすすめです。

無料で手軽に利用できるツールだからこそ、ぜひ注意点にも目を向けてみてくださいね。5つのポイントを紹介します。

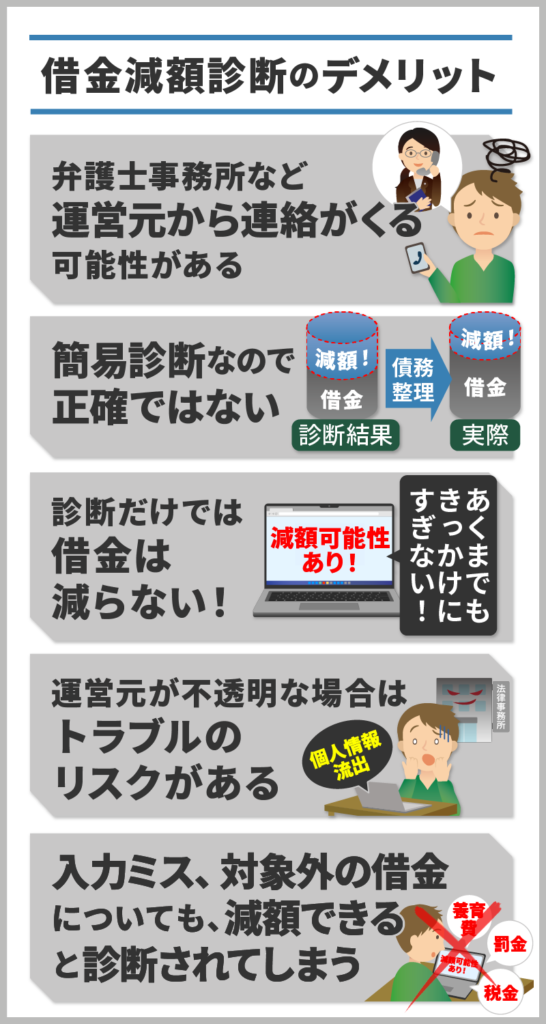

1.運営元の専門家事務所から連絡が来る可能性がある

先ほどもお伝えしたとおり、借金減額診断は専門家事務所にとって、「相談者を増やすきっかけ」です。診断を理由に、弁護士事務所や司法書士事務所から連絡が来る可能性があります。

連絡は、電話やメールで来るでしょう。「電話で対応するのはちょっと…」という場合は、連絡手段を事前に指定しておくのがおすすめです。

ただ、借金問題に困っている人を救おうと手を差し伸べてくれる専門家(弁護士や司法書士)の話は、あなたを困らせるものではなく、あなたの借金問題を解決してくれるためのものだと思いますので、一度借金相談してみることをおすすめします。最適な対処法をアドバイスしてくれるはずです。

2.必ずしも正確な借金減額金額が結果として出るわけではない

借金減額診断で得られるのは、あくまでもシミュレーション結果です。実際に必ずその金額だけ「減らせる」という金額ではなく、正確な結果が出るとは限らない点も、頭に入れておきましょう。

借り入れ状況を入力し、すぐに自動で〇〇万円減らせるという結果が表示される借金減額診断もあります。しかし、「減額可能」と表示されたとしても、油断は禁物です。

実際に手続きをスタートしてみたところ、減額不可能とわかるケースも存在しています。

借金減額診断で表示される結果を100%鵜呑みにしないように注意しましょう。100万円減額できるという診断結果でも、実際には10万円しか減らせなかったということもありますし、逆に、5万円しか減らせないという結果でも、30万円以上減らせたといったことになる可能性もあります。

借金減額シミュレーションの結果どおり、本当に負担を減らせるかどうかを判断するためには、ぜひ弁護士や司法書士に相談してみてください。

借金減額診断は、あくまでも「専門家に相談するための足がかり」として使ってみてください。

3.借金減額診断を利用しただけでは借金が辛いという状況は何も変わらない

借金減額診断は、あくまでも借金が減らせるかどうかを簡易に調べることが目的であり、借金問題解決のための第一歩としての「機会」にすぎません。

借金問題を抱えている人が診断を受ければ、今後の手続きについて、自身の可能性を把握できるでしょう。しかし、診断を受けただけでは、現実的には何も変わらないのです。

借金減額診断は、あくまでもきっかけに過ぎません。でも借金問題解決のための第一歩を踏み出せるという点では、大変有意義なものです。

借金減額診断の結果を踏まえて、次の第一歩を踏み出すことが大事です。専門家に相談し、実際に本当に借金が減らせるのか?いくら位減らせていくら位の費用がかかるのか?といった次の段階に進んでみることをおすすめします。

4.運営元がはっきりせずトラブルに巻き込まれるリスクがある

先ほどもお伝えしたとおり、借金減額診断の多くは、弁護士事務所や司法書士事務所によって運営されています。

しかしインターネット上には、運営元がはっきりしない借金減額診断も。こうした診断ツールを利用すると、思わぬトラブルに巻き込まれてしまう恐れがあるでしょう。

- 住所や氏名、勤務先など、個人情報の入力を求められる…個人情報の悪用の危険あり!

- 借金問題を知られ、闇金からの営業を受ける

- 手数料や利用料を請求される

こうしたトラブルを防ぐためには、診断ツールの「運営元」について、事前にしっかりと確認することが大切です。

- 借金減額診断のサイトに運営元の記載があるか?

- 運営元と記された事務所が実在するのか?

- 手数料について記載があるか?

これらのポイントについては、忘れずに必ずチェックしてみてください。

5.減らせない借金について入力してしまっても減額できるという結果になる可能性がある

税金や国民健康保険料、介護保険料、養育費、罰金、損害賠償金、公共料金、従業員の給与などはそもそも「債務整理」をすることができないです。

減額診断にその金額を入力して「減らせる」という結果となっても、それは実際には減らせない借金なので注意しましょう。

借金減額診断を利用しただけでブラックになることはない

借金減額診断を利用してもブラックにはなりません。

借金減額診断は、借金に悩む人が解決の糸口を探すためのきっかけとなるものです。何度でも試すことができますし、診断結果を見て詳しく相談することもできますのでメリットが大きいものだと考えて良いでしょう。

借金が本当に減るかどうか気になるなら専門家の無料相談を利用しよう

借金減額診断は簡易的なものですから、借金が本当に減るのか、いくら減らすことができるのかを知るためには具体的な相談が必要となります。

なぜなら、借金が減額できる金額を出すためには個人の借入額、返済期間だけでなく借入をした時期や金利、返済状況などの情報が必要となるためです。簡易診断では、これらの情報を具体的に知ることが出来ません。

借金問題を専門家に相談すると聞くと費用面が不安になるかもしれませんが、借金問題を扱う弁護士・司法書士事務所は無料で相談できるところが多くあります。何度でも無料で相談できる事務所もありますので、納得できるまで相談してみると良いでしょう。

相談だけで依頼しない、という選択をしても大丈夫です。アドバイスを受けて自分で対策しても良いですし、「合わないな」「思っていたのと違うな」と感じたのであれば依頼せず、他の事務所に相談することもできます。

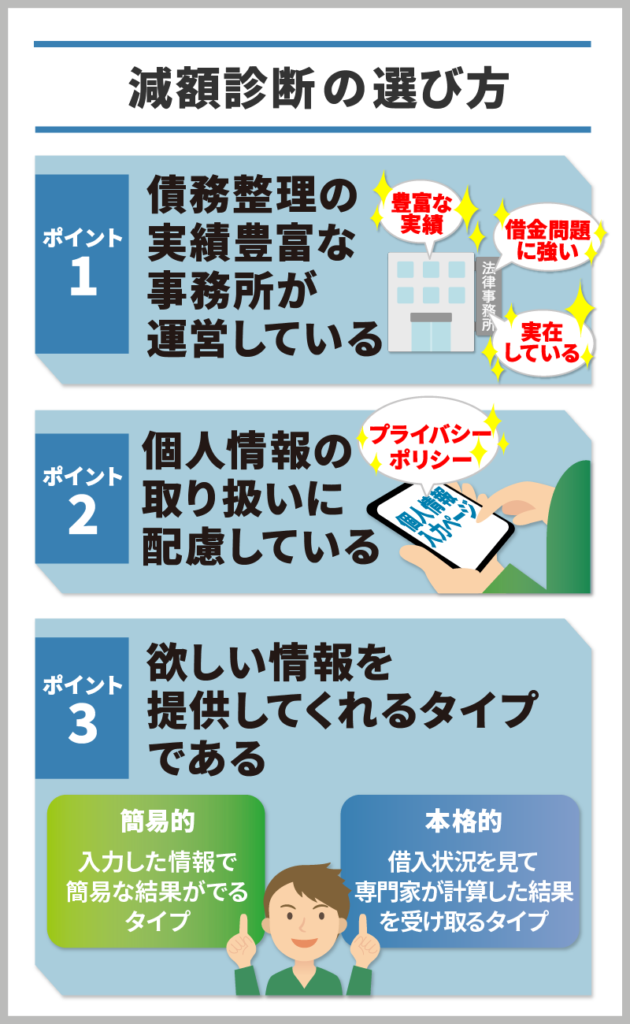

借金減額診断ツールのの選び方は?3つのポイント

借金減額診断を受ける際に、重要なのが借金減額シミュレーションツール選びです。どのサービスを利用するのかによって、その後の展開が大きく変わってくる可能性も。

借金減額診断選びで失敗しないための3つのポイントを紹介するので、ぜひ参考にしてみてください。先にイラストで出しておきますね。

先程の借金減額診断の注意点部分の内容と、上記イラストの内容を踏まえて読み進めてみてください。

1.運営元事務所の債務整理や借金問題解決実績が豊富である

利用する借金減額診断を選択する際には、運営元の事務所に注目してみてください。実在していることはもちろん、債務整理や過払い金返還請求の実績が豊富な事務所の診断を利用しましょう。

運営元がしっかりしていれば、詐欺サイトに騙されるリスクは少なくなります。またそれ以外にも、以下のようなメリットを期待できるでしょう。

- 今までの実績から、より精度の高い診断結果が受け取れる可能性が高い

- 診断結果を受け取った後に、債務整理の依頼をする場合には手続きがスムーズに進められる

- 手続きを依頼した場合、より良い結果を得やすくなる

借金減額シミュレーションでは、100%正確な結果を得ることは不可能。しかし過去の実績が豊富な事務所であれば、より正確性に優れた結果を受け取りやすくなるでしょう。

また、診断結果後に債務整理の依頼を!となった場合も、債務整理を得意とする事務所の方が流れがスムーズです。

運営元事務所の実績については、各事務所のサイトでチェックするのがおすすめです。借金問題や債務整理についての事例が載っているページなどが参考になります。口コミや評判、実際に利用した人の声なども大変参考になるため、ぜひ確認してみてください。

2.入力した個人情報の取り扱いに配慮している

借金減額診断を受けるためには、自身が抱える借金問題について、詳しく入力しなければいけません。個人情報の入力に、抵抗感を覚える方もいるのではないでしょうか。

だからこそ、ぜひチェックしておきたいのが「プライバシーポリシー」についてです。

- プライバシーポリシーとは?

- 個人情報保護法に基づいて作成される、個人情報の取扱い方法やプライバシーへの配慮方針を示すための指針のこと。

プライバシーポリシーが公表されていれば、収拾された個人情報が、どのように扱われるか事前に把握できるはずです。

納得した上で、安心・安全に借金減額診断を利用できるでしょう。

3.自分のニーズに合った形で情報を提供してくれる

ひと言で「借金減額診断」と言っても、その内容はさまざまです。運営元の事務所によって異なる特徴を持っていますから、自身のニーズに合ったサービスを選択しましょう。

簡易シミュレーション型のサービスでは、必要な情報をウェブ上に入力すると、その場ですぐに結果を受け取れます。匿名で利用できるツールも少なくないでしょう。

より本格的な借金減額診断になると、以下のような流れになります。

- ウェブ上に自分の借金の借り入れ状況に関する情報を入力する(※メールアドレスや電話などの個人情報含む)

- 専門家の事務所に送信する

- 一定時間待つ

- 専門家事務所からメールや電話で借金減額についての結果が通知される

こちらの場合、入力された情報をもとに、専門家が実際に借金減額の可能性や金額について計算、検討します。多少時間はかかるものの、簡易タイプよりも正確な結果を得やすいでしょう。

ただし、この情報はあくまでも「借金減額診断の結果」を受け取るものとして扱われるものです。悪用するために入手しているわけではありません。

「できるだけすぐに結果を見たい人」や「専門家から直接連絡が来るのはちょっと…」という場合には、簡易タイプを選択した方が良いですが、一方で、

- より正確な結果を知りたい

- 時間がかかっても構わない

- 簡易タイプよりもより実際の数字に近い情報が知りたい

- そのまま相談もあり得るので、専門家とつながっておきたい

と思っている方は、債務整理の実績を持った専門家がしっかりと対応してくれるタイプの借金減額シミュレーターでの診断をおすすめします。

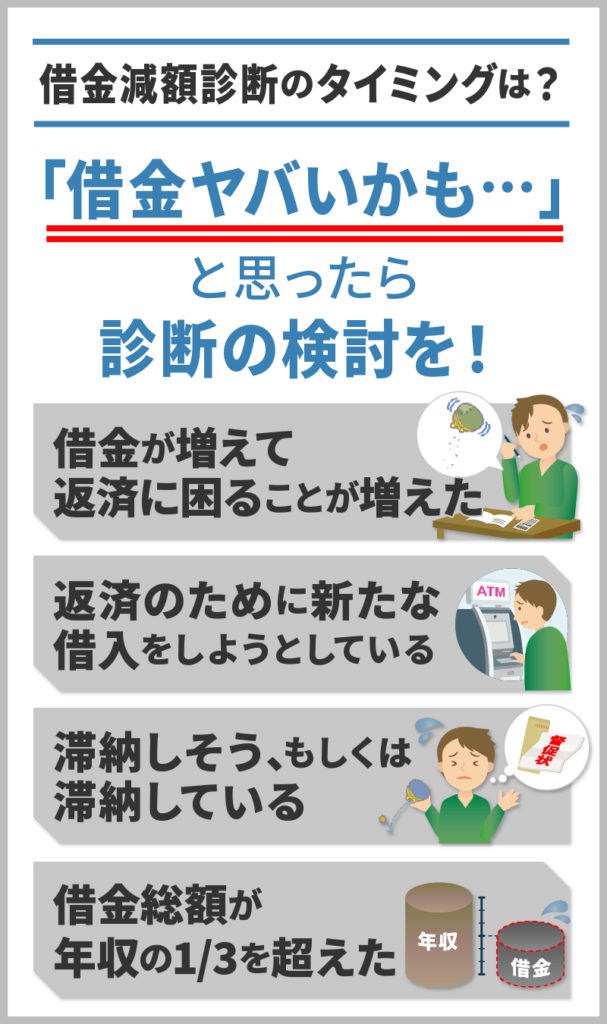

借金減額診断をするタイミングは?借金地獄に陥る前の借金やばいかもという段階から検討を!

借金減額診断は、受けるタイミングも重要です。借金問題で首が回らなくなり、借金まみれで借金のことばかり考える毎日、借金地獄でどうにもならないという状況になって思い詰められてしまう前に利用してみてください。

借金減額診断を利用するのにおすすめのタイミングは、以下のとおりです。

- 借金総額が増え、月々の返済に困ることが増えてきたとき

- 返済のために、他社から借入してそれを充てようとしているとき(もしくはすでにしているとき)

- 借金滞納してしまいそう、もしくは滞納してしまっているとき

- 借金総額が、年収の3分の1を超えているとき

家計の状況からも判断してみてください。まだ収入が増やせる、一時的に返済がきついけど来月からは収入も戻るので大丈夫!という場合は、債務整理以外にも方法がないわけではありません。

ただ、「生活が厳しい…」「生活費がもうないかも…」と感じた時点で、借金減額の道がないかどうかを探ってみるために、借金減額診断を利用してみましょう。

「今はまだなんとか返済できている」という状況であれば、自分にとってより有利な条件で借金を整理するチャンスです。ぜひ借金減額診断で、今後の道を探ってみてください。

簡易型ではなく、債務整理の依頼を踏まえて診断ツールを利用した方が良いのが、すでに借金を滞納してしまっている場合などです。

借金滞納していたり、来月には返済が滞るという場合は、臨時収入があるという場合などは別ですが、何らかの手を打たないと今よりも好転することはまず考えがたく、状況は悪化していきます。

返済期日が1日でも過ぎると、遅延損害金も発生するため、借金はますます増えてしまうため危険です。

またもう一つ、借金が年収の3分の1を超えてしまっている場合も、非常に危険な状態です。

総量規制といって、消費者金融といった貸金業者から借りられるお金の総額には上限が設定されています。それが年収の3分の1を超える金額です。それ以上貸しても返済能力がないと判断されています。つまりは「返せない危険な額」であるとも言えます。

債務整理とは?3つの方法の基礎知識(メリット・デメリット・条件)を解説!

借金減額診断を利用する上で、身につけておきたいのが「債務整理」に関する基礎知識です。診断のからくりを知るためにも、ぜひ頭に入れておきましょう。

最初にざっくりと説明しましたが、債務整理とは「法律のもとで借金を整理するための方法」のこと。増え過ぎた借金も、債務整理をすればチャラになったり、無理なく返済できる範囲まで圧縮したりできます。

その主な方法は、以下の3つです。

それぞれの特徴やメリット・デメリット、手続きできる人の条件を解説するので、ぜひ参考にしてみてください。

特にデメリットを踏まえて手続き依頼しないと、「債務整理しても意味がなかった」「債務整理しなければよかった」となってっしまう可能性があります。

実際に、「任意整理しなければよかった」「任意整理したけど意味なかった」といいう意見もネット上で目にします。

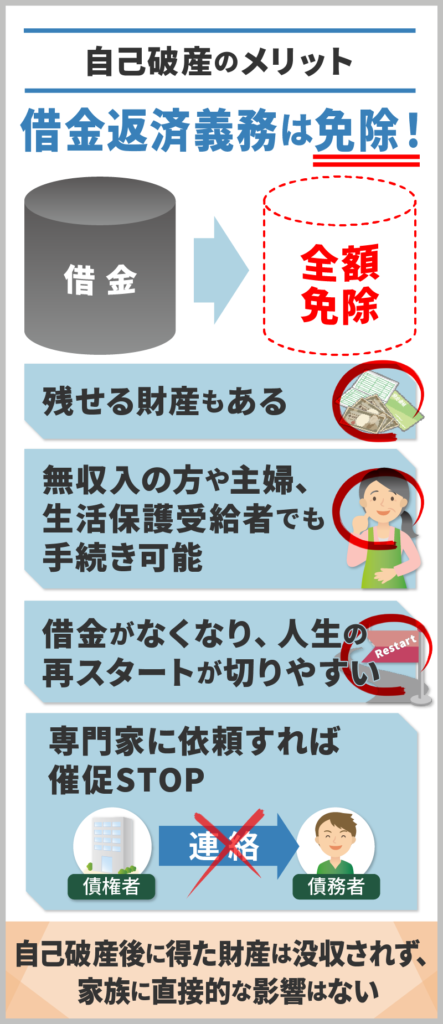

自己破産はもう借金返済できない方の手続き!収入がないときの強い味方

自己破産は、裁判所に「借金をもう返せない」という申し立てを行い、手続きを進めていく債務整理の方法です。

裁判所から免責許可が下りれば、借金の返済義務がなくなるため、「収入が途絶えてこれ以上借金が返済できない…」という場合でも、借金返済の義務がなくなるため、生活再建しやすいでしょう。

専門家に依頼すれば、取り立てはすぐにストップします!借金がゼロになるため、借金に悩む生活から抜け出すことができるという最大のメリットがあります。

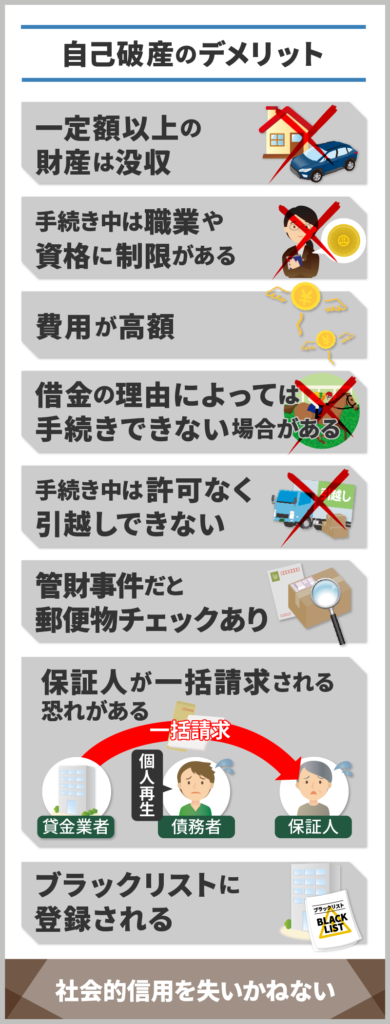

もちろん自己破産にも、デメリットはあります。

- 家や車といった一定額以上の財産を失う

- 手続き費用が高額

- 手続き期間中には、引っ越しや職業・資格について、一定の制限を受ける

- 税金や養育費、公共料金などの借金返済義務はそのまま残る

- 管財事件の場合は、郵便物のチェックが入る

- 保証人に一括請求が行くため迷惑がかかる(保証人も債務整理をしないといけなくなる可能性あり)

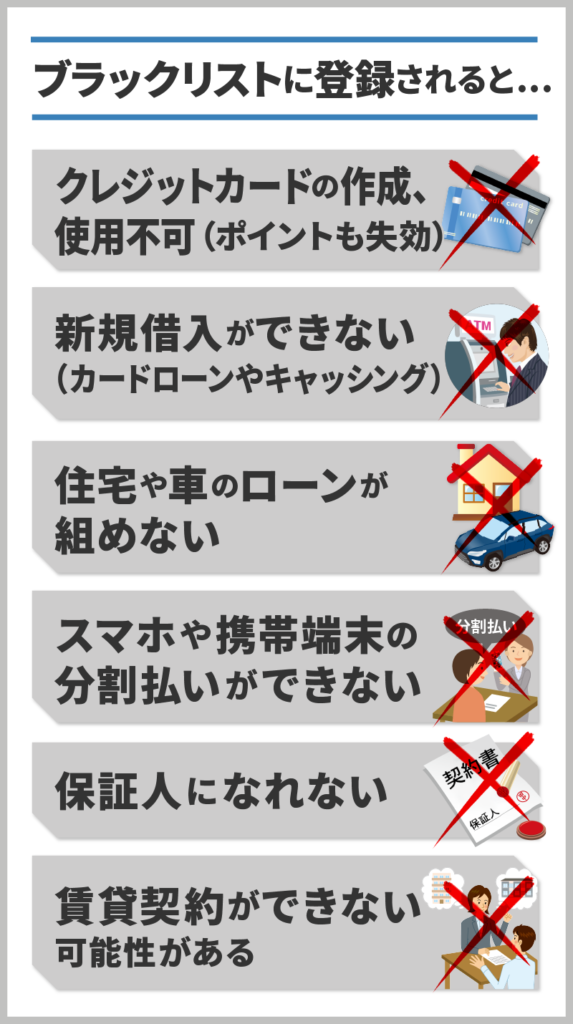

- ブラックリストに登録される(※5~10年)

ブラックリストに登録されれば、新規でローンを組んだり、クレジットカードを作ったりできなくなります。自己破産の場合、情報が消去されるまでの期間が長く、手続き後10年を覚悟しておきましょう。

また「自己破産する」ということは、「これ以上借金を支払えない」と宣言することと同意です。金融業者からは、債務者からの回収を諦め、保証人や連帯保証人からの回収へと切り替えるでしょう。

自己破産といえば、財産を全てまるまる没収されてしまうと思い浮かべる方も多いと思いますが、実際には「すべてを容赦なく奪われてしまう」というわけではありません。

生活に必要な品物は手元に残せますし、99万円以下であれば現金もそのまま残せます。自由財産と呼ばれるものです。また手続き後の収入についても没収されません。

ただし家や車については、手元に残すのは難しいかもしれません。

自己破産するためには、以下の条件を満たす必要があります。

- 支払不能状態であること

- 免責不許可事由にあたらないこと

支払不能とは、収入に対して借金額が多すぎる状態を指します。収入がない、または非常に少ない場合はもちろん、一定の収入があっても借金額が多すぎれば対象になります。

ただ免責許可を得るのは実際には難しいということは、頭に入れておいた方が良いですね。。

個人再生は自己破産よりもデメリットは少ないが費用が高額になる可能性が!

続いて、個人再生について解説します。個人再生も、裁判所に申し立てを行い、手続きを進めていきます。

個人再生の場合、自己破産のように借金がゼロになるわけではありません。元金を含めて借金を圧縮し、できる限り返済しつつ、生活再建を目指すための手続きです。

個人再生が成功すれば、借金は最大で5分の1~10分の1にまで圧縮できます。借金元金を含めた借金総額を減額できます。借金の理由が問われない点も、自己破産より使い勝手の良い点と言えるでしょう。

また、自己破産のような手続き中の職業制限もなく、借金の理由を問われません。

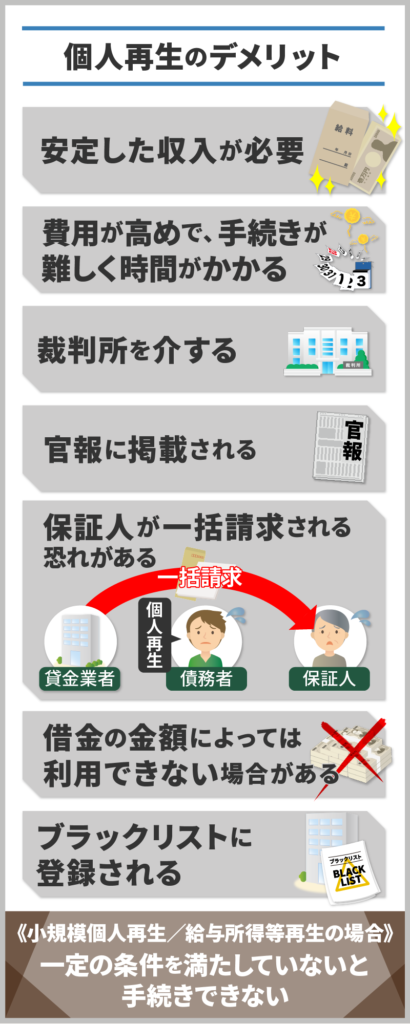

一方で、個人再生の主なデメリットは以下のとおりです。

個人再生は自己破産よりも条件が緩いものの、

- 手続き後の返済が可能なだけの安定した収入がある

- 費用が高め、手続きも煩雑で難しい、時間も必要

- 裁判所を介する手続き

- 官報に掲載される

- 保証人に迷惑がかかる

- 住宅ローンを除く借金の総額が5,000万円以下

- ブラックリストに登録される(※5~10年)

という条件を満たさなければ手続きできません。

個人再生の場合も、ブラックリストや保証人への影響を避けられません。不自由な生活を強いられ、身近な人に迷惑をかけてしまいます。

個人再生の場合、手続きに必要な書類が非常に複雑です。自分で手続きを進めていくのは、極めて難しいでしょう。弁護士にサポートしてもらうのがおすすめです。

特に住宅ローン特則を利用する場合、手続きは複雑に。より確実に再生計画案を提出し認可してもらうためには、専門家に手助けしてもらいましょう。

任意整理は裁判所を通さない債務整理の手続き!整理する債務も選べる!

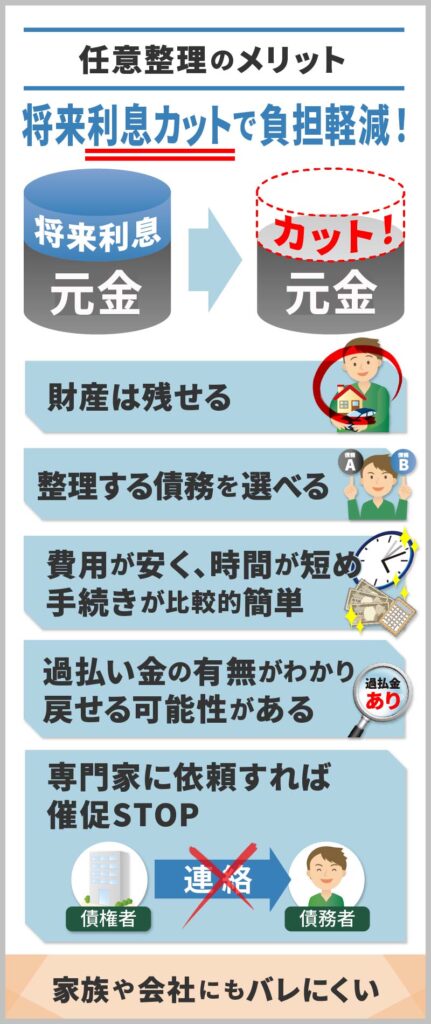

自己破産や個人再生とは違い、任意整理は裁判所を通さずに行う債務整理です。債権者と直接話し合い、借金返済に関するルールを変更してもらいます。利息カットや返済期間の延長などを交渉します。

裁判所を通さないため、手続きの内容は非常にシンプル。費用も他の手続きよりは安く済むため、負担も少なくて済むでしょう。

ただし、自己破産や個人再生と比べて、借金減額効果は低くなります。(減額幅が小さい)

これだけ聞くと、「任意整理はメリットが少ない…」と思いがちですが、保証人に迷惑をかけずに手続きできるのは、任意整理だけです。裁判所を通さないというメリットもあります。

裁判所を通さずに任意で話し合いをする債務整理であれば、整理したい借金を自分自身で選べます。保証人がついた借金を整理の対象から除外すれば、周囲への影響は最小限にできるでしょう。

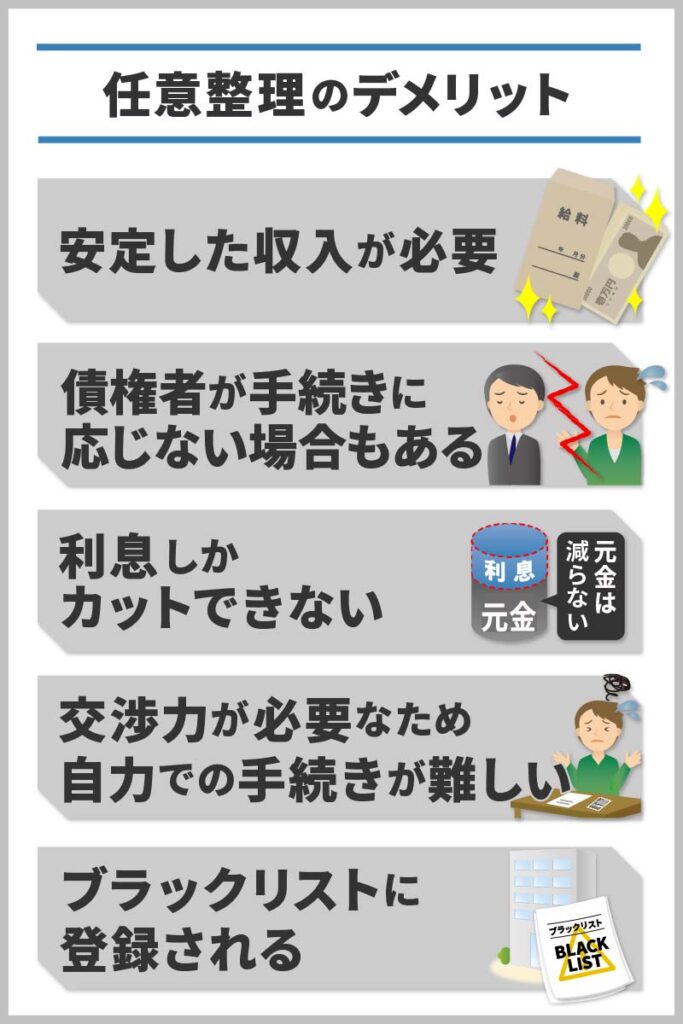

任意整理のデメリットは、以下のとおりです。

- 安定した収入が必要(返済が続くため)

- 交渉に応じない業者もある

- 利息しかカットできない可能性が高い

- 交渉力が必要!簡単な手続きだが自分でやると思った結果が得られない可能性がある

- ブラックリストに登録される(5年)

借金減額効果が低くても、やはりブラックリストには登録されてしまいます。

また任意での交渉だからこそ、「結果は相手次第」という一面があります。そもそも任意整理に応じてくれない金融業者もあるのです。

任意整理の手続きは比較的シンプルで、自分で挑戦する方もいます。しかし、任意整理の交渉にはコツがあります。交渉するのが素人の場合とプロの場合で、結果に差が出るケースもあるでしょう。

- 交渉力があれば、より良い結果が期待できる

- 周囲にバレにくい

- 過払い金で借金完済できれば、ブラックにならずに済むかもしれない

任意整理の場合も、手続き後に問題なく返済できるだけの安定した収入が求められます。

借金減額は怪しい手続きではないがデメリットのチェックは不可欠!

借金減額には様々な方法がありますが、いずれの手続きも正式なものです。怪しい、騙されるなどの心配はありませんが、どの手続きを選択してもデメリットは存在しています。

ここでは、借金減額の方法別にデメリットをまとめてみました。

| 手続き | デメリット |

|---|---|

| 借り換え おまとめローン |

・元本そのものが減額できるわけではない ・減額できるのは金利差の分だけ |

| 過払い金請求 | ・完済できなければブラック扱いになる ・完済できても社内ブラック扱いとなる |

| 任意整理 | ・減額効果が低い ・債権者が交渉に応じてくれないことがある ・取引期間が短い場合は長期分割できないことがある |

| 個人再生 | ・すべての債権者が対象となる ・同居の家族に内緒にするのは難しい ・官報に掲載される |

| 自己破産 | ・一定以上の財産は処分される ・すべての債権者が対象にとなる ・同居の家族に内緒で手続きできない ・官報に掲載される |

| 特定調停 | ・成功率が低い ・減額効果が低い |

借金減額方法それぞれのデメリットをしっかり理解した上で、自分に合う方法を選択することが大切です。

借金減額のデメリットを軽減するコツを紹介します

借金減額の方法は様々ですが、どの方法を選択してもデメリットが生じてしまいます。特に、ブラックになると新規借入などができなくなることから日常生活に影響が出る可能性は少なくありません。

ただし、借金減額のデメリットを軽減することはできます。ここでは、ブラックになったときのリスク回避方法を紹介します。

クレジットカードが利用できないな他のカードを利用しよう

ブラックになるとクレジットカードを利用・作成することができなくなります。クレジットカードが使えないけどカード決済がしたいのであれば、次の方法を検討しましょう。

- デビットカードを利用する

- プリペイドカードを利用する

- 家族カードを利用する

デビットカード、プリペイドカードは審査なしで自分名義のカードを作ることが出来ます。また、ネット通販でも利用できることも多いので、クレジットカードの代替としておすすめです。

どうしてもクレジットカードが良いのであれば、家族名義のクレジットカードに家族カードを発行させてもらいましょう。家族カードは家族の信用で発行するものですから、ブラックになっている人の信用調査はありません。

クレジットカードが利用できないならスマホ決済サービスなどを利用するのもアリ

クレジットカードを利用する代わりに、スマホ決済を利用することもできるでしょう。

- LINE Pay

- PayPay

- 楽天Pay

- メルペイ

- au Pay

信用調査なしで会員登録できることも多いので、一度チェックしてみると良いでしょう。

ただし、スマホ決済の支払い方法でクレジットカード払いは選択できません。

新規借り入れ・ローンは家族名義ならOK

クレジットカードの代替カードの際に少し触れましたが、ブラックになるのは債務整理を行った債務者本人だけであり、家族は関係ありません。新規借り入れやローンの利用が必要であれば、家族名義で行うことも検討しましょう。

ただし、保証人・連帯保証にが必要なローンの場合、ブラックになった人しか保証人・連帯保証人になれないようなら審査に通ることはできません。

借金しなければいけない状況なら公的融資制度の検討を

ブラックでも闇金は利用することが出来てしまいますが、闇金を利用すると家族にも迷惑がかかってしまう、精神的・肉体的に追い込まれる、法外金利で返済が苦しくなるなどのリスクがあります。

ブラックで借入が必要となっても、絶対に闇金は利用してはいけません。

ブラックでも、国が融資をする公的融資制度「生活福祉資金貸付制度」を利用することが出来る可能性があるため、まずは社会福祉協議会に問い合わせてみると良いでしょう。

公的融資制度は騙される心配はありませんし、連帯保証人不要で利用出来るため安心です。

公的融資制度が利用できるのは、以下のいずれかに該当する人です。

- 低所得者世帯

- 障害者世帯

- 高齢者世帯

具体的にどのような目的でいくら借入できるのか、いくつかピックアップして紹介します。

| 貸付限度額 | 利息 | |

|---|---|---|

| 「生活支援費」 生活再建までの間に 必要な生活費 |

2人以上 …月20万円以内 単身 …月15万円以内 |

保証人あり …無利子 保証人なし …年1.5% |

| 「住宅入居費」 敷金・礼金などの費用 |

40万円以内 | 保証人あり …無利子 保証人なし …年1.5% |

| 「一時生活再建費」 一時的に必要な日常生活費 就職・転職の技術習得費用 |

60万円以内 | 保証人あり …無利子 保証人なし …年1.5% |

| 「教育支援費」 修学に必要な経費 |

高校 …月3.5万円以内 大学 …月6.5万円以内など |

無利子 ※保証人は不要 連帯借受人が必要 |

一般的なローンを利用するとなれば、年18%や20%ほどの金利がかかります。しかし、公的融資制度は無利子または年1.5%などの低金利で利用が可能です。

引っ越すときは信販系の賃貸保証会社は避けるように

引っ越すときに、賃貸保証会社の保証を受けることを求められるケースがあります。信販系の賃貸保証会社の場合、個人信用情報をチェックされるため契約できない可能性があります。

信用情報機関に加盟していない保証会社を利用できる、もしくは賃貸保証会社の変更ができるかを確認すると良いでしょう。

番外編:借金減額をしても影響が出ないケースもチェック

借金減額制度を利用することを躊躇している人の中には、家族や会社・仕事に影響が出てしまうかもと誤解しているケースもあるかもしれません。

例えば、借金を減額しても以下のケースは問題ありません。

- 住民票や戸籍にブラック情報が記載されることはない

- 結婚や年金受給、選挙権に影響はない

- 家族の収入・預貯金、資産に影響が出ることはない

- 勤務先に債務整理がバレることはない(会社のローンを利用している場合を除く)

- 債務整理を理由に解雇される可能性は少ない

このように、借金を減額しても影響が出ないものもあるので、借金減額を検討するときの参考としてください。

どのような手続きを選択しても減額できない借金もある

借金減額制度を利用すると、借金を減らすことが出来ます。

中でも、自己破産は基本的にすべての借金を帳消しできるのですが、実は自己破産をしてもチャラにならない借金もあります。

減額できない借金としては、以下が挙げられます。

- 税金

- 年金

- 損害賠償金(悪意で加えたもの)

- 養育費

- 罰金

これらの借金は減額することはできない非免責債権なので、自己破産をしたとしても残ります。非免責債権の返済・支払いが厳しいのであれば、債権者に現状を伝えて納付猶予などを相談するようにしましょう。

また、闇金を利用して出来た借金はそもそも無効で返済義務はありませんから、減額することもできません。

闇金を利用して借金返済に苦しんでいるのであれば、弁護士、司法書士、法テラス、消費生活センター、警察などに相談するようにしましょう。

借金減額や減額診断(借金減額シミュレーター)についてよくある質問まとめ

借金減額についてよくある質問をまとめました。借金減額について気になっている方はぜひ参考にしてください。

借金が減額できるなんて怪しいのでは?違法ではない?

借金は返すべきものですが、借金返済に追われて生活が困窮してしまった人を救済するための制度として債務整理が用意されています。債務整理は法的手続きを踏んだり、債権者との交渉の上進める手続きであり、安心して利用できるものです。

また、過払い金請求やおまとめローン、借り換えなどの方法でも借金が減額できる可能性があります。

借金を減額したときのデメリットは?

借金を減額する方法はいろいろありますが、どの方法を選択してもデメリットがあります。

債務整理をするとブラックになりますし、過払い金請求も借金が完済できなければブラックになってしまいます。おまとめローン・借り換えも元本自体を減額できるわけではなく利息分をカットするだけとなるため、減額効果は多くありません。

借金減額は、デメリットを把握した上で選択することが大切です。

借金減額診断(借金減額シミュレーター)はどうして無料で利用出来るの?詐欺ではない?

借金減額診断(借金減額シミュレーター)は、借金総額や返済期間、返済状況を入力するだけで借金減額の可能性を出すことが出来るものです。運営しているのは弁護士・司法書士事務所であることが多く、借金減額シミュレーターを利用してもらうことで相談・依頼に繋げたい思惑があります。

借金減額シミュレーターが無料で利用出来るのは、相談・依頼者を幅広く募集するための手段の1つであるためです。

ただし、借金減額シミュレーターは簡易診断であり、詳しい診断はメールなどで詳細を伝える必要があります。

また、借金減額シミュレーターの中には悪質業者が運営しているものもあり、費用を請求される、個人情報を盗まれるリスクがあるため注意が必要です。信頼できるかどうか運営元を必ずチェックするようにしましょう。

借金減額診断(借金減額シミュレーター)を利用するとブラックになる?

借金減額診断でブラックになることはありません。まず、借金減額診断を利用する際には個人情報は一切必要ありません。氏名や住所、電話番号などを入力することなく診断できるものが多くあります。

借金減額診断はあくまでも借金減額の可能性があるかどうかをチェックするものであり、個人信用情報とは関係ありません。

借金減額について専門家に相談をしたら必ず依頼しなければダメなの?

弁護士や司法書士に借金減額の相談をしても、必ず依頼しなければいけないということはありません。

相談だけでも解決に向けたアドバイスを得られますし、相性が合わないと思えば違う事務所に相談・依頼することも可能です。

弁護士や司法書士に借金減額を相談することは、借金問題解決の近道となります。相談だけであれば無料で受け付けている事務所は多くありますが、弁護士・司法書士事務所もすべてが依頼に繋がるとは考えていません。

安心して相談してみると良いでしょう。

借金減額診断(借金減額シミュレーター)は借金で悩む人の強い味方!相談の足がかりに!

借金問題を抱えていても、「専門家に相談するのはハードルが高い…」と感じる人は少なくありません。こんなときには、ぜひ借金減額診断(借金減額シミュレーター)を活用してみましょう。スマホでいつでもどこでも利用できるので手間も時間も取られません。借金問題を解決するきっかけとして使ってみることをおすすめします。

簡易ツールであっても、「減額の可能性あり」という結果が出れば、勇気が持てる方も多いのではないでしょうか。その結果をもとに、弁護士や司法書士に相談できます。

専門家(司法書士事務所や弁護士事務所)の運営している借金減額診断や減額シミュレーションであれは、簡易ツールよりもより現実味がある結果を期待できます。

メリットや注意点をしっかりとチェックして利用すれば、あなたの借金問題解決の足がかりとなってくれるでしょう。ぜひ賢く活用してみてください。