借金地獄、借金まみれで自転車操業!?多重債務で借金返済が辛い状態からすぐに抜け出す秘訣

複数の金融会社からの借入をしている状態である「多重債務」に陥っている人は、借金返済に追われて日々の生活が苦しくなっているケースが多いでしょう。

多重債務で返しては借り、また返しては借りを繰り返している場合、自力で返済は難しい状態である可能性が高いです。

借金を減らしたり、借金をなしにすることも視野に、これからの返済について考えていく必要があると言えます。

ここでは、自転車操業状態で借金地獄に陥っているという方が、借金を上手に返済して、借金まみれの生活から抜け出すための方法について紹介します。

借金苦の方はもちろん、今から借金をするという方や、借金返済中の人もぜひチェックしてください。

借金減額できるかも!?

借金が減るか診断してみる

Contents

- 1 借金地獄や借金まみれの人は自力返済は困難!借金を根本から解決できる債務整理で状況改善を図ろう

- 2 債務整理のそれぞれの特徴、条件、メリット・デメリットについて解説

- 3 自転車操業は危険!借金に困ってもやってはいけないNG行動とは

- 4 借金はいくらまでなら安心?目安となる金額とは

- 5 必見!多重債務で苦しくなる前に借金返済のコツとは

- 6 借金の強制執行はいつ行われるの?借金滞納からの流れを徹底解説

- 7 借金の時効を成立させるのはほぼ不可能!?借金の時効で知っておくべきポイント

- 8 借金減額診断(減額シミュレーター)を使えばすぐ減額の可能性を確認できる

- 9 借金問題に悩んだら弁護士や司法書士などの専門家に相談しよう

- 10 弁護士・司法書士だけではない!知っておくべき5つの借金相談先

- 11 奨学金や税金は債務整理できる?注意点をチェックしておこう

- 12 借金返済が苦しく多重債務・自転車操業になっているなら債務整理を

借金地獄や借金まみれの人は自力返済は困難!借金を根本から解決できる債務整理で状況改善を図ろう

借金地獄、借金まみれの生活は、借金を繰り返し行ってしまって返済しても返済しても終わらない、借金額が膨らむ一方である状態を意味します。

どうしても借金返済が難しく、借金のために普段の生活に大きな支障が出てしまえば、生きていくこと自体が困難となるかもししれません。

債務整理とは、借金救済の方法です。法的な手続きのもと、今ある借金を減額、支払いに猶予を持たせる、借金をなしにするなどで借金問題の解決を図るものです。弁護士や司法書士の取扱業務にもなっている怪しくない法的手段です。

債務整理で借金が減る、借金を0円にできるかどうかは、借金減額シミュレーターで診断することができます。弁護士事務所や司法書士事務所が提供していて、無料でいつでも診断できるものが多いです。

債務整理には、主に3つの方法があります。

- 任意整理

- 個人再生

- 自己破産

また、過払い金請求も今ある借金を減額することができることから、債務整理の1つとして含まれることがあります。

金融庁でも多重債務者相談の手引きを用意しており、相談者が安心できるよう以下ような指示を出しています。

- 「借金問題は必ず解決できる」ことを伝える

- 債務整理を弁護士・司法書士が受任・貸金業者に通知すれば取り立てが止まる

- 相談内容が外部に漏れることはない

- 債務整理方法を伝える

- 専門家などへ連絡、面談予約をする

- 生活再建に向け地方公共団体内部の担当部門・部署や外部機関・団体と連携して対応

また、金融庁では、多重債務者対策本部や日本弁護士連合会・日本司法書士会連合会や法テラスと共催して多重債務者相談強化のキャンペーンも実施しています。

債務整理のそれぞれの特徴、条件、メリット・デメリットについて解説

では、過払い金請求や、3つの債務整理方法にはどのような特徴があるのでしょうか。

特徴だけでなく、手続き条件やメリット・デメリットについて詳しく解説していきましょう。

違法な高利で払い過ぎた利息を取り戻す「過払い金請求」

過払い金請求は、カードローンやクレジットカードの利用において「高利によって払い過ぎた利息分」を取り戻す手続きです。

なぜ高利で払いすぎることが生じたのか?それは、出資法と利息制限法の上限金利差の部分「グレーゾーン金利」が存在したことによります。

過払い金の有無を確認するため、利息の引き直し計算を行います。

| 特徴 | ・個人で手続き可能だが専門家に依頼した方が確実 ・借金を完済していればブラックにならない |

|---|---|

| 手続き条件 | ・完済から10年以内である |

| メリット | ・過払い金が戻ってくる ・過払い金が無ければ費用はかからない |

| デメリット | ・過払い金請求をした貸金業者は今後利用できなくなる(社内ブラック) |

過払い金請求は、借金を完済している人が手続きした場合や、過払い金請求をすることにより借金を完済することができた場合は、ブラックになることはありません。

しかし、過払い金請求をしても借金が残る場合は、任意整理と同じ扱いとなりブラックになってしまいます。

手続きの流れはこちらです。

STEP2:引き直し計算

STEP3:貸金業者やカード会社に返還請求する

STEP4:貸金業者やカード会社と交渉

STEP5:合意書の取り交わし

STEP6:過払い金請求

過払い金請求の弁護士・司法書士費用は成功報酬型となることが多く、過払い金の20~25%の金額が目安です。その他、相談料や着手金がかかる事務所もあります。

当事者間の話し合いで和解する「任意整理」

任意整理とは、貸金業者との交渉によって将来の支払い利息をカットするなどして借金総額を減らす、毎月の返済額を減らす手続きです。

| 特徴 | ・所要期間は2~4ヶ月程度 ・個人でも手続きが可能 |

|---|---|

| 手続き条件 | ・返済できるだけの安定継続した収入がある ・返済実績がある |

| メリット | ・特定の借金のみを選んで債務整理できる ・家族に知られるリスクが低い |

| デメリット | ・話し合いに応じてもらえず和解できないケースもある ・事故情報に登録される |

任意整理に適しているのは借金総額が比較的少額であり、利息をなくして残りを返済していくことが可能な人(安定した収入がある)となります。

手続きの流れはこちらです。

STEP2:利息の引き直し計算をし、過払い金を確認・清算する

STEP3:返済条件を協議する

STEP4:返済計画が合意されれば、返済計画に基づき返済する

一般的にかかる費用目安は、1社25,000円程度となっています。この費用は、目安であり、ここに報酬額が加算されることもあります。

裁判所に再生計画案を提出して借金額を大きく減額する「個人再生」

個人再生は、最大で債務の80%ほど免除を認めてもらい、借金を5分の1ほどに圧縮し、残額について3~5年で返済していく手続き方法です。

| 特徴 | ・所要期間は1年程度 ・裁判所を通すため時間がかかる ・裁判所に再生計画の認可を受ける必要がある |

|---|---|

| 手続き条件 | ・住宅ローンを除く借金額が5,000万円以下 ・毎月安定継続した収入がある ・原則3年で完済できる |

| メリット | ・住宅ローン特別条項を使えば住宅を手放さずに済む ・給与差し押さえを止められる ・ギャンブルなどが原因の借金も整理できる |

| デメリット | ・すべての債務が対象となる ・家族に内緒で手続きするのが困難 ・事故情報に登録される ・官報に住所・氏名が掲載される |

個人再生に適しているのは、借金先や借金額が比較的多く、住宅ローンがあるが住宅を手放したくない方です。(住宅ローン特則を利用すれば、住宅ローンの返済は引き続き行うことができ、マイホームを手放さなくてもよい)

手続きの流れはこちらです。

STEP2:個人民事再生申立

STEP3:借金額確定

STEP4:再生計画案提出

STEP5:再生計画案に基づき協議

STEP6:再生計画案の認可

STEP7:再生計画案に基づき返済

一般的にかかる費用目安は、30万円~60万円程度となっています。この費用は、目安です。

すべての債務の支払いを免除してもらう「自己破産」

自己破産は、今ある借金をすべて免除してもらう、借金を帳消しする手続きです。

| 特徴 | ・手続き期間は2ヶ月~半年程度 ・無職や生活保護受給中の人も利用できる |

|---|---|

| 手続き条件 | ・返済不能であると認められる ・免責不許可事由に該当しない |

| メリット | ・給与差し押さえなどを止められる ・基本的にすべての債務を免除してもらえる ・20万円以下の預貯金や99万円以下の現金などは手元に残せる |

| デメリット | ・家族に内緒で手続きはまずできない ・信用情報に事故情報が登録される ・官報に氏名や住所が掲載される ・免責決定まで一部就けない仕事がある |

自己破産の申し立てをすると、免責決定まで保険の外交員や警備員、弁護士などの仕事に一時的に就くことが出来なくなります。しかし、免責決定となれば仕事に戻ることも可能です。

返済不能と判断されるための条件は、一概には言えません。

- 借金総額

- 収入

- 健康状態

- 年齢

- 財産

- 支出

これらの要素を総合的にチェックし、判断していきます。

また、返済能力がなくても免責不許可事由に該当する場合は自己破産が認めらない可能性があります。

- 債権者の財産を不当に減少される

- 不当な債務負担行為(借入限度額に達した後の闇金利用など)

- 特定の債権者に利益があるように支払う(偏波弁済)

- 浪費やギャンブルによる借金

- 詐術による信用取引

- 帳簿を隠す

- 虚偽の債券者名簿提出

- 裁判所への説明拒絶や虚偽説明

- 管財業務の妨害

- 過去7年以内に免責を受けた

- 破産法上の義務違反行為

ただし、免責不許可事由に該当しても、裁判所の裁量によっては自己破産できる場合もあります。ギャンブルの借金や浪費が原因で初めての自己破産などの場合はもしかすると自己破産が認められるかもしれません。自分で判断せず、弁護士などの専門家に相談してみましょう。

自己破産をするための手続きは、以下の流れとなっています。

STEP2:破産手続き開始、免責許可の申し立て

STEP3:破産手続き終了、免責許可決定

STEP4:財産の売却、代金分配

一般的にかかる費用目安は、裁判所費用が30万円~60万円、弁護士費用で別途50万円~80万円が必要となります。

ただし、自己破産は同時廃止になるか、管財事件になるかによって裁判所費用が大きく変わってきます。

不動産に財産価値がある場合、管財事件となって20万円程度の予納期を納める必要が出てきます。この費用が支払えなければ、自己破産できないのです。

弁護士が介入している場合、少額管財が利用出来る裁判所もあります。少額管財を利用できれば裁判所費用は20万円程度に抑えられますので、必ず弁護士・司法書士に相談するようにしましょう。

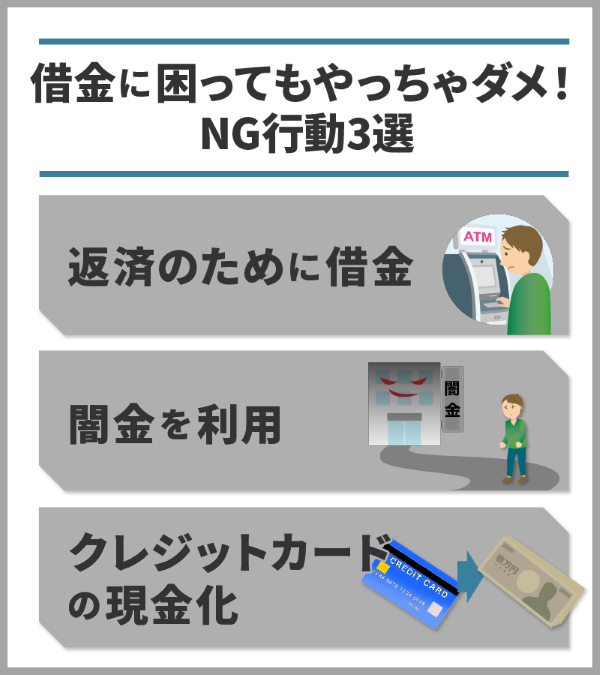

自転車操業は危険!借金に困ってもやってはいけないNG行動とは

借金返済が苦しいからと言って、その場しのぎの行動をとっていませんか?

ここでは、借金に困っても絶対にしてはいけないNG行動を3つ紹介します。

NG行動①借金返済のために借金をする

借金の返済資金を用意するため、新たに借金をするというのはやめておきましょう。

てっとり早い方法のように見えますが、借金が辛い状況は何も良くはならないからです。

NG行動②闇金業者を利用する

ブラック状態で新たな借り入れが厳しい場合、思わず闇金に手を出してしまうかもしれません。

- 審査不要

- 誰でも融資します

- 絶対に借りられます

こんな宣伝で利用者を集め、実際に利用したら法定上限金利を超える違法金利の設定や、強引な取り立てをする恐れがあります。

違法業者を利用しても良いことは何もありません。闇金を利用しないように、甘い言葉で勧誘する業者を利用しないことが大切です。

NG行動③クレジットカードを現金化する

クレジットカードは、ショッピング枠とは別にキャッシング枠が設定されています。キャッシング枠を使えば、お金を借りることはできます。

しかし、キャッシング枠を使い切っても「ショッピング枠を現金化」してお金を振り込む、という広告があるのも事実です。

- クレジットカードで買い物をし、その商品の費用の何%かを現金で振り込んでもらう

- クレジットカードで買い物をし、その商品を業者に売却することで現金を振り込んでもらう

いずれも、買い物をすることで現金を振り込んでもらえますが、実際に支払った金額よりも少ない金額の振込になること、年利計算にすれば100%を超える利息を支払っていることになります。

更に、クレジットカードの現金化はクレジットカード規約にて禁止されています。

法律ではグレー扱いとなってはいますが、カード規約で禁止されているため現金化したことがバレてしまえば、クレジットカードの使用停止などペナルティを受けることもあるでしょう。

借金はいくらまでなら安心?目安となる金額とは

借金地獄に陥らないためにも、借金はいくらまでなら大丈夫なのか?について知っておくと良いです。

借金をするとき、いくらまで借りますか?

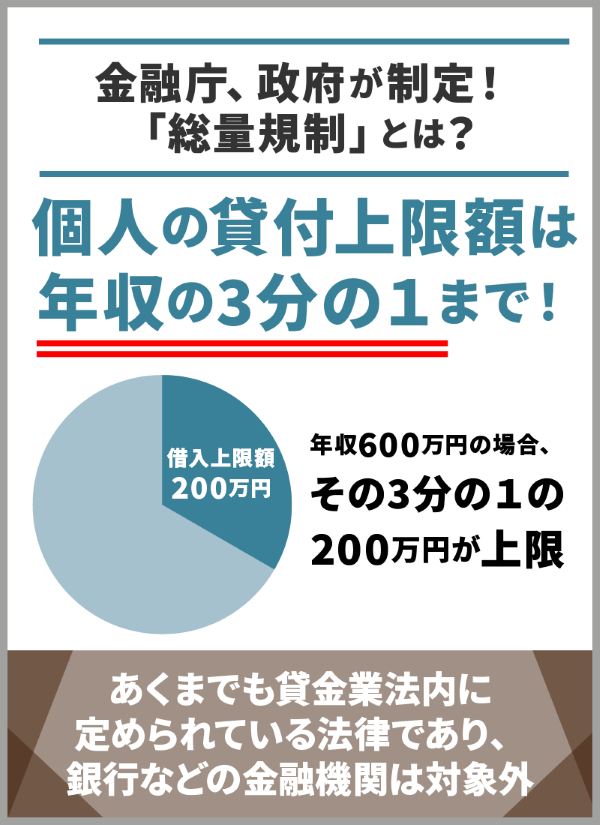

金融庁や政府が過剰貸し付け抑制のために制定した「総量規制」

総量規制は、個人の貸付上限を年収の3分の1に制限するものです。貸金業法内に定められており、2010年6月18日に完全施行されました。

貸付上限を法律で決めることにより、過剰な借り入れを防ぐ、多重債務を防ぐ目的があります。

「年収の3分の1まで」という制限は、個人が無理なく返済できるであろう、多重債務に陥らないであろう金額として設定されているため、この金額を1つの目安として考えると良いでしょう。

年収300万円であれば100万円まで、年収600万円であれば200万円まで借りても大丈夫とし、その金額を超えるような借入にならないようにします。

総量規制があるのに、なぜ年収の3分の1を超えることがあるの?と思うかもしれません。しかし、総量規制はあくまでも貸金業法内に定められてたものであり、消費者金融のカードローンなどが対象となります。銀行などの金融機関は対象外です。

また、借りたときは年収の3分の1を超えていなくても、返済のための借金をすれば、元金が増えるだけ利息も増えてどんどん返済額が膨らんでしまうこともあり得ます。

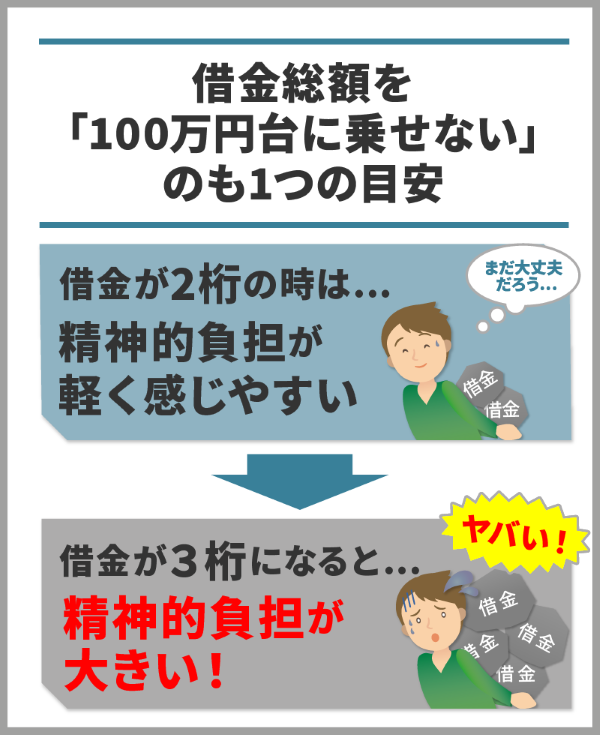

借金の総額を「100万円台に乗せない」のも1つの目安

借金をするとき、借金総額が「2桁」なのか「3桁」なのかは精神的にも大きな違いになると言われています。つまり、借金が100万円を超えるとヤバイと感じる人が多いようです。

毎月の収入額によって変わるのですが、収入に関わらず、借金が100万円を超えないようにする、というのも1つの目安として考えておくと良さそうですね。

必見!多重債務で苦しくなる前に借金返済のコツとは

多重債務にならないために総量規制が設けられていますが、総量規制を盛り込んだ改正貸金業法の完全施行である、2010年6月18日以前に借り入れをしたものについては、総量規制を超える金額で借入している可能性もあります。

また、銀行や信用金庫などの金融機関からの借入は総量規制の対象とならないため、総量規制の額を超えた借入をして返済に苦しんでいる人もいるでしょう。

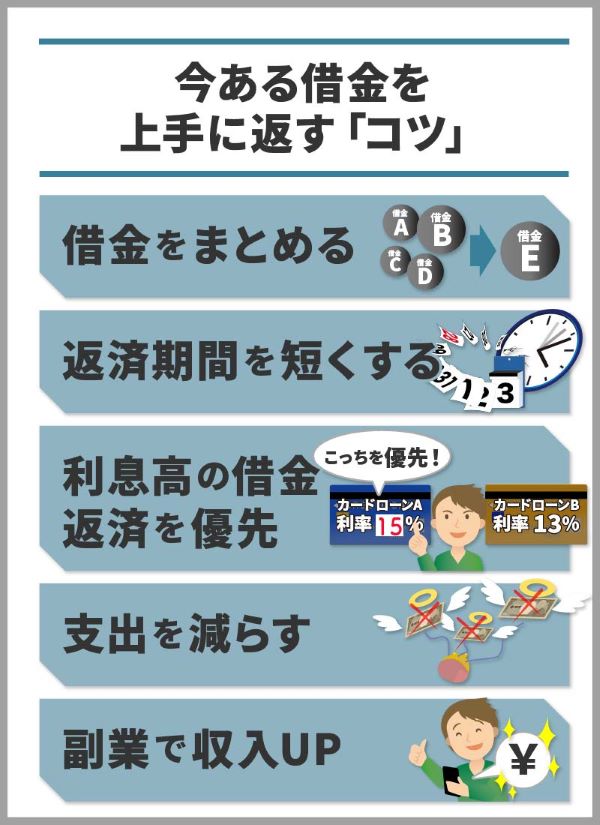

多重債務で苦しくならないために、今ある借金を上手に返す「コツ」を紹介します。今すぐできるものもありますので、ぜひ参考にして下さい。

返済のコツ①借金をまとめて返済総額を減らす

多重債務で複数の借金がある方は、借金を1つにまとめてみましょう。

借金の一本化やおまとめローンを利用することによるメリットは、次の通りです。

- 借金管理が楽になる(返済日が1日になるため)

- 金利が低い借金にまとめることで、金利差の分だけ返済総額が下がる

- おまとめローンで「高額な借り入れ」をすることで、低い金利で借りられる

総量規制によって貸金業者からの借入は年収の3分の1までに制限されていますが、おまとめローンは総量規制の対象外となっており年収の3分の1を超える借入もできます。

おまとめローン商品は様々な金融機関、貸金業者が取り扱っていますのでチェックしてみましょう。

返済のコツ②返済期間を短くして返済総額を減らす

カードローンは随時繰り上げ返済が可能な商品がほとんどです。

繰り上げ返済は、「余裕があるとき」に返済日とは別に返済をするものであり、繰り上げ返済が全額元金の返済分に充てられるため効率よく借金を返済することができます。

ただし、ATMや振り込みで繰り上げ返済する際には手数料がかかることもあるので注意が必要です。

繰り上げ返済をすると効率よく元金が減らせるだけでなく、返済期間が短くなるため支払い利息の総額も減少します。

繰り上げ返済をした月も通常返済はあります。繰り上げ返済をしたことで通常返済が滞ることがないよう、計画的に繰り上げ返済を行いましょう。

返済のコツ③利息が高い借金から返済する

複数の借金がある場合は、利息が高い方から優先して返済するのもおすすめです。

利息が高い方の借金を優先的に繰り上げ返済などで完済できれば、利息の低いものが残り、返済負担が軽減されます。

返済のコツ④収支を見直して支出を減らす

毎月の支出が減れば生活に余裕が生まれますし、借金返済に回す資金も用意できるかもしれません。

しかし、食費を削る、買いたいものを我慢するなどの節約は簡単ではありませんし、続きません。

そこでおすすめなのは、固定費を見直すことです。

- 家賃

- 生命保険

- 通信費(ネット・携帯電話の基本料金)

- 電気代、ガス代、水道代など

これらの項目は、プランを見直すだけで支出の削減効果が期待できます。

最近では、ヤマダ電機や東京ガス、大阪ガスなど様々な会社が電気代金のプランを提供しています。いろいろとチェックしてみると良いでしょう。

返済のコツ⑤副業などで収入を増やす

支出を減らすには限界がでてきます。そこで、今後は収入を増やすという面に目を向けてきましょう。

しかし、本業で収入を増やそうと思っても、それは簡単ではありません。そんなときおすすめなのが「副業」です。

借金返済のためにおすすめな副業を挙げてみましょう。

| 副業 | 特徴 |

|---|---|

| アルバイト | ・ライフスタイルや本業の合間に働くことができる ・日雇いバイトであれば本業に支障が出ずに働ける ・短期間・短時間での勤務が可能 |

| 配達員 | ・デリバリーサービスは空き時間で働ける ・自転車を活用すれば運動不足解消にもなる |

| クラウドソーシング | ・ライティングやデータ入力、翻訳など自分のスキルに適した仕事ができる ・働いた分だけ確実に収入が得られる ・登録するだけですぐに始められる |

自宅にある不用品をフリマサイトで売却するのも、収入を増やすことに繋がるでしょう。

ブログやポイントサイト(ポイ活)なども自宅でできる副業として有名ですが、借金返済目的には適していません。借金返済資金のために副業をするのであれば、毎月確実に収入が見込めることが求められるためです。

ただし、副業するときには本業の勤務規定で副業が禁止されていないかを確認することが大切です。

副業が認められている場合でも、具体的な規定がどのようになっているのかをチェックすることで、トラブルを防ぐことができます。

借金の強制執行はいつ行われるの?借金滞納からの流れを徹底解説

借金を返済しない状態が続けば、どうなるのでしょうか。

- 取り立てが行われる(手紙・メール・電話、訪問など)

- 信用情報機関に事故情報が登録される(ブラックになる)

- 強制執行で財産が差し押さえられる

まずは、取り立てが始まります。ただ、ドラマなどのイメージである恫喝や深夜・早朝の取り立てが行われることはありません。(闇金であればありえますが…)

取り立てについても貸金業法で定められており、むやみに第三者に知らせることや、借入をしている人の身体を傷つける行為、周囲の人に危険を及ぼす行為も禁止となっています。

この情報は数年間消えることができず、ブラックになると新規ローン審査に通らない、クレジットカードが作れないなどのデメリットがあります。

それでも返済が行われない場合は、強制執行が行われて給与や資産が差し押さえられてしまいます。

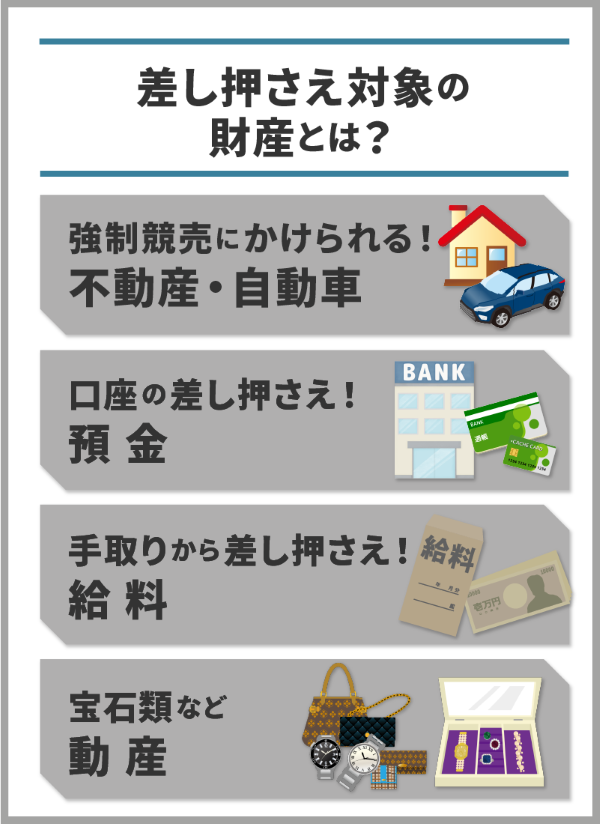

強制執行により差し押さえられる財産を確認しましょう

強制執行では、様々なものが差し押さえられ、その売却代金などが借金返済に充てられます。

差し押さえ対象となる財産は、こちらです。

- 不動産:強制競売にかけられる

- 自動車:強制競売にかけられる

- 預金:銀行口座が差し押さえられ、差し押さえ分が別口座に移されてしまう

- 給料:手取り給料額の4分の1、または給料が44万円を超える場合は33万円を差し引いた残りの金額

- 動産:宝石類など

給料は月給だけでなく、ボーナスや退職金なども差し押さえ対象となります。

差し押さえが禁止されているものもあり必要最低限の生活は保障される

給料や不動産などが差し押さえられてしまいますが、すべての財産が取り上げられてしまうわけではありません。

生活を守るため、次の物が差し押さえ禁止動産・差し押さえ禁止債権として設定されています。

- 生活に不可欠な衣服、寝具、家具、台所用具、畳及び建具

- 1ヶ月の生活に必要な食料や燃料

- 職業上、業務に欠くことができない器具

- 実印

- 仏像、位牌

- 勲章

- 給料、退職金請求権の原則4分の3

- 公的年金の受給権

- 失業等給付受給権

- 生活保護受給権

- 交通事故被害者の自賠責の直接請求権

強制執行が行われた後でも、民事再生や自己破産など債務整理手続きを進めることによって給料差し押さえが取り消される場合があります。

速やかに弁護士・司法書士に相談することが大切です。

借金の時効を成立させるのはほぼ不可能!?借金の時効で知っておくべきポイント

借金にも時効があり、逃げ続ければ時効が成立する可能性があるのは事実です。

しかし、借金の時効を成立させるためには次の条件を達成する必要があります。

- 返済日から5年以上一度も返済していない

- 返済日から5年以上一度も返済の約束をしていない

- 相手から10年以上裁判を起こされていない

借金は最後の返済から5年が経過すれば、時効成立が可能となります。ただし、この期間中1円でも返済してしまえば時効カウントがリセットされ、再び5年間の経過を待つ必要があります。

更に、5年間一度も返済していなくても「今度返済する」「返済しなければいけないのは分かっている」などと口頭や書面で伝えてしまえば、こちらも時効カウントがリセットされてしまいます。

また、裁判を起こされ判決が確定すると、そこから10年経過するまで消滅時効手続きが出来なくなってしまいます。

ここで気を付けなければいけないのは、一定の期間が経過しただけでは「借金時効が成立するわけではない」という点です。

以下の内容を書面に記し、配達証明付き内容証明郵便で送付しましょう。

- 日付

- 住所・氏名

- 時効が成立していること

- 時効の援用を行うこと

時効援用手続きをする際には、本当に時効が成立しているかを確認しておかなければいけません。

万が一裁判を起こされるなどして時効が成立していなければ、相手に現在の住所を知られることになり督促が始まる恐れがあります。

時効援用を安心して行うのであれば、弁護士・司法書士などの専門家に依頼し、きちんと調査してもらうことをおすすめします。

借金減額診断(減額シミュレーター)を使えばすぐ減額の可能性を確認できる

自分の借金は減らせる可能性があるかどうか、弁護士や司法書士に相談する前に自分で知ることが出来れば便利ですよね。

そこでおすすめするのが、インターネット上にある誰でも利用可能な「借金減額診断」・「借金減額シミュレーター」です。

借金減額診断は、借金が減る可能性を借り入れ状況や返済状況から判断するものです。

診断に必要な情報は、主に次のような項目です。

- いくら借りているか

- どのくらいの期間借りているか

- 何社くらいから借りているか

- 現在の状況(返済できているか、支払いが厳しいか)

氏名や電話番号などの個人情報を入力しなくても診断できるサイトもあります。無料で利用出来るので、安心して診断を試してみることが出来ます。

診断結果は減額できる可能性の有無を示すだけですが、より詳細な結果が知りたい場合はメールアドレスや電話番号などを入れ、運営元から診断結果を受け取る必要があります。

借金減額診断に個人情報を入力するのは怖いかもしれませんが、借金減額診断の運営元は「弁護士事務所や司法書士事務所」が多いです。実在している事務所であるか?借金問題に強く実績豊富であるか?などをチェックし利用しましょう。

悪質な業者が運営しているケースもゼロではありません。運営元を確認してから利用することが必須です。

借金減額診断、借金減額シミュレーターの診断結果は絶対ではない

借金減額診断は借金減額の可能性を知ることができるだけです。どの債務整理が向いているのか、どの程度減額できるのかなどは簡易の診断では判断できません。

診断後に専門家から結果を受け取るタイプであれば、今までの実績などから算出されているので、目安にはなります。ただしこれも絶対減額できる、絶対減らせる額であるというわけではないので注意しましょう。

借金減額診断の結果は仮の物であり、具体的な借入先や借入金額、借入時期などを調べると診断とは別の結果になる可能性もあります。

借金問題に悩んだら弁護士や司法書士などの専門家に相談しよう

借金問題に悩んだら、1人で解決することはほぼ不可能です。借金が返せないまま放置すると、強制執行されるリスクもあります。

できるだけ早く解決するため、弁護士や司法書士に相談することが大切です。

弁護士と司法書士、どちらに相談するのが良い?

弁護士・司法書士どちらも借金相談に対応している事務所が多くあります。しかし、弁護士と司法書士では業務範囲が異なっていたり、費用面で差があるため、相談先選びを間違えると思ったような成果が出ない恐れもあります。

対応業務の比較表を見てみましょう。

| 弁護士 | 司法書士 | |

|---|---|---|

| 対応可能額 | 制限なし | 請求額が140万円まで |

| 訴訟代理人 | 制限なし | 簡易裁判所のみ |

| 個人再生・自己破産 | 代理人として手続き可能 | 書類作成のみ |

司法書士の中でも、認定司法書士しか基本的には債務整理に対応する事はできません。

また、1社あたりの債務が140万円を超えない場合、そして裁判所に関しては簡易裁判所までとなってしまうため、司法書士に依頼すると対応できない業務もあります。

一方、弁護士は制限なく債務整理を代理人としてサポートできます。

ただ、利息カットで借金減額を狙う「任意整理」を得意としている司法書士事務所は多いです。また、司法書士に依頼する方が費用を安く抑えることができる可能性があります。

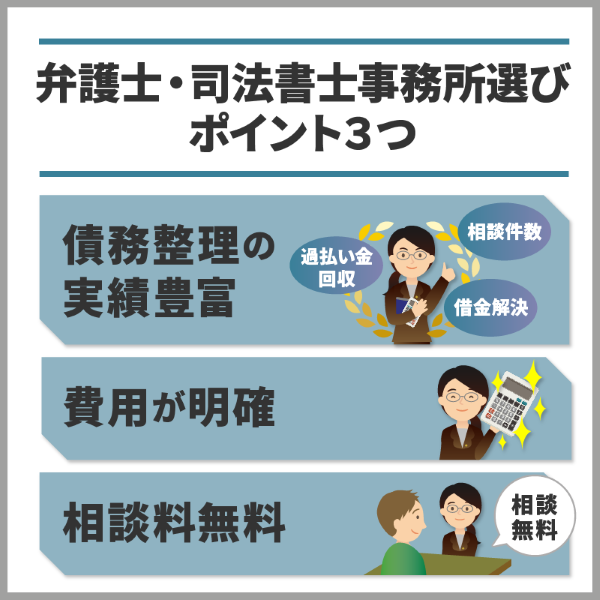

弁護士・司法書士事務所選びに大切な3つのポイント

弁護士・司法書士事務所を選ぶときには、次の3つのポイントをチェックしましょう。

- 債務整理、借金問題解決の実績が豊富

- 費用が明確

- 相談料

債務整理を成功させるため、債務整理で自分が納得できる結果を出すためには、弁護士・司法書士の債務整理に関する実績が豊富であること、債務整理を得意としていることが何よりも大切です。

実績についてホームページなどで詳しく取り上げている事務所を選ぶと良いでしょう。

また、費用が明確であることも相談後のトラブルを防ぐために重要なポイントとなりますし、何度でも納得できるまで相談するのであれば相談料が無料の事務所がおすすめです。

弁護士・司法書士だけではない!知っておくべき5つの借金相談先

債務整理の相談が出来るのは、弁護士事務所、司法書士事務所だけではありません。

ここでは、おすすめの相談先5か所を紹介します。

- 国民生活センター

- 全国銀行協会

- 日本クレジットカウンセリング協会

- 日本司法支援センター法テラス

- 各自治体の相談窓口・相談会

それぞれの特徴をチェックし、自分に合うところに相談しましょう。

消費者ホットラインを設けている「国民生活センター」

国民生活センターの消費生活センターでは、多重債務などの借金問題を抱えている人に対し、債務整理など解決に向けたアドバイスを行っています。

また、国民生活センターには消費生活専門相談員が配置されています。適切な手続きの方法や多重債務に陥らないための提案も実施しており、消費者を守るための活動を行っています。

188に電話をすると、住んでいる地域の郵便番号を入力することで最寄りの消費生活相談窓口につないでもらえるため、自分で電話番号を調べる必要はありません。

相談時間や曜日は、各消費生活センターによって異なります。ただし、土日祝日など市区町村の窓口が空いていない場合は、都道府県の消費生活センターなどを案内することで相談を補完しています。

カウンセラーや相談室職員が相談に応じる「全国銀行協会」

全国銀行協会では、個人向けローンの利用者を対象としたカウンセリングを行うための相談室を設けています。

銀行と取引がある個人が対象となっており、あらかじめ予約をすることで直接カウンセラーや相談室職員に相談することができます。

相談後、必要に応じて銀行窓口や法テラスなど他の機関を紹介してもらうこともできます。相談は無料です。

ただし、全国銀行協会のカウンセリングサービスを実施している場所は以下の2か所に限られています。

- 全国銀行協会相談室:東京都千代田区丸の内1-3-1

- 大阪銀行協会銀行とりひき相談所:大阪市中央区谷町3-3-5

遠方に住んでいる人などは、他の相談先を検討してみましょう。

相談・カウンセリングが無料の「日本クレジットカウンセリング協会」

日本クレジットカウンセリング協会は、借金返済に困っている方向けの多重債務ほっとラインを用意しています。

- 電話番号:0570-031640

- 受付時間:月曜~金曜10:00~12:40/14:00~16:40

電話相談で解決しなければ、カウンセリングを実施して解決方法の相談やアドバイスを行います。

対応するのは弁護士カウンセラー、アドバイザーカウンセラーといった専門家です。

日本クレジットカウンセリング協会で相談、任意整理を行う際には無料で出来るのも大きな特徴です。

任意整理の費用が不安な方は、ぜひ一度相談してみると良いでしょう。

法的トラブルの総合案内を行う「日本司法支援センター法テラス」

法テラスは国が設立した法的トラブルに困った人のための総合案内所です。借金問題だけでなく、消費者被害や相続、労働、交通事故、年金や保険、法的手続きなどあらゆる法的トラブルに対応しています。

利用者からの相談内容に応じ、弁護士会や司法書士会、地方公共団体などの相談窓口情報を提供。電話や面談、メールなどあらゆる窓口があります。

法テラスの特徴の1つに、無料の法律相談や費用の立て替え制度があります。経済的に余裕がない人など条件はありますが、お金に不安がある人でも弁護士や司法書士などの専門家に相談・依頼ができる制度です。

費用の立て替え制度は、法テラスが弁護士・司法書士に費用を支払い、利用者は分割で法テラスに返済していくことになります。

無料相談を利用できるのは、以下の条件を満たした人です。

- 収入などが一定額以下である

- 民事法律扶助の趣旨に適する

無料相談は1つの相談につき3回まで、1回あたり30分となります。

費用の立て替え制度は、これらの条件に加えて「勝訴の見込みがないとは言えない」という条件も満たす必要があります。

「各自治体の相談窓口・相談会」も要チェック

市区町村などの自治体においても、多重債務や借金返済の相談窓口を用意しているところがあります。

また、定期的に法律相談会を実施している自治体も多く、借金問題に特化した相談会もあります。無料で相談できる場合と有料で相談できる場合があるので、ホームページを確認してみてください。

東日本大震災の被災者に向けて、被災地域での相談窓口も各自治体で用意されている場合もあります。

- 消費生活センター

- 市民生活課

- 商工観光課

- 生活安全課

- 市民相談課

- 生活相談斑

- 生活環境科

- 総務課

- 住民課

- 住民福祉課

名称については各自治体で異なるため、ホームページなどで確認してみましょう。

奨学金や税金は債務整理できる?注意点をチェックしておこう

債務整理によってあらゆる借金が減額・免除される可能性があることを紹介しました。

しかし、自己破産をしても返済が免除されない借金があります。それは、税金や保険料などの公的費用、養育費や慰謝料です。

これらの借金は自己破産をしても免除されない非免責債権となっており、破産をしても支払い義務が残るのです。

税金や健康保険料にも時効はありますが、公的費用は裁判所を通さない差し押さえが出来るようになっています。

また、養育費や慰謝料も公正証書による契約を行っていれば裁判所を通さずに差し押さえが可能となります。

奨学金は任意整理できるが連帯保証人に返済義務が移るだけ

奨学金は任意整理をすることができます。しかし、奨学金は元々低金利であり毎月の負担も重くならないよう設定されていますので、大きな効果は見込めません。

また、債権者が交渉に応じてくれないとそもそも任意整理はすることができません。

また、奨学金を利用するためには必ず連帯保証人がついているため、任意整理をしたとしても連帯保証人に返済義務が移るだけです。

奨学金が払えないといった返済が厳しい場合は、奨学金が持つ以下の制度を利用することを検討しましょう。

- 減額返還制度:毎月の返済額を減らす

- 返還期限猶予制度:返済期限を延長する

返済が苦しくなったときは、速やかに日本学生支援機構に相談したいですね。

借金返済が苦しく多重債務・自転車操業になっているなら債務整理を

借金の返済が苦しく借金地獄に陥ってしまっている、多重債務で借金まみれ、そんな状況になれば、1人で抱え込んでしまっていても何も状況は良くならないです。

どうしようもない借金を解決するためには、出来るだけ早く専門家の力を借りることが求められます。債務整理を利用することで、借金問題から解放されることができる可能性があります。

借金の状況によって、任意整理、個人再生、自己破産どの方法が適しているかは変わってきます。

まずは借金減額診断(借金減額シミュレーター)で借金減額の可能性をチェックし、減額できる可能性があるのであれば弁護士・司法書士などに相談するようにしましょう。

弁護士・司法書士への相談ハードルが高ければ、自治体や法テラスなど公的な相談窓口もあります。借金返済から逃げ続け、時効を成立させるのは簡単ではありません。

だからこそ、早く借金相談をして借金問題解決のスタートを切り、生活再建に向けて動き出すことが大切です。

借金減額できるかチェック!

減額診断で調べてみる