お金がないときはどうする?今すぐお金が必要な時の対処法

お金がないと欲しいものを買ったり、旅行をしたりすることができません。それどころか、お金がないと家賃や光熱費が支払えない、病院に行けないということにもなります。

お金がないときはどうすればよいのでしょうか?

お金を作る方法や、お金を増やす方法、お金がない状況にならないための節約方法、お金を借りる方法など、お金がない時の対処法について解説します。

また、なぜお金がなくなってしまうのか?原因を把握しないと改善することはできません。すぐにお金がなくなってしまう人の特徴についてもお伝えします。

Contents

支払いができない!今すぐお金が必要なときの対処法

本当にお金がないと、さまざまな支払いもできません。そのようなときはどうするか?今すぐにでもお金が必要なときの対処法を紹介します。

不用品をリサイクルショップや買取店で売る

お金がないときは、自宅にある不用品を売るのも方法の一つです。家の中には使わなくなったものや、購入したけれど使っていないものなどがあるのではないでしょうか?

- 読んでしまった本

- 買ったけれど着る機会がない服や靴

- 数回しか使っていない電化製品

- 子どもの頃に遊んだおもちゃやゲームソフト

- もう使うことのないブランド品のバッグやアクセサリー

- 成長して着なくなった子供服

- 未使用のタオルやハンカチ

上記のようなさまざまな物は売れる可能性があります。壊れて使えない、汚れがひどいといったものは売れませんが、未使用品や人気ブランド品などのほか、骨とう品で人気があるものなどは高値で売れることもあります。

不用品などを売る方法は、自分で売る方法と買い取ってもらう方法があり、手段もいろいろです。

| 自分で売る方法 |

|

| 買い取ってもらう方法 |

|

本やおもちゃ、ブランド品などはそれぞれのジャンルの買取専門店がおすすめです。家電や服などはリサイクルショップに持って行ってみましょう。買取してもらえれば即、現金が手に入ります。

お店に行くのが面倒な場合は、フリマアプリやオークションがおすすめです。売りたい商品の画像を撮影し、商品説明を入力するだけ。売値も自分で決められます。

フリマアプリの中には、コメントやメッセージでコミュニケーションを取れるものもあります。その際は、スピーディでていねいな対応をしましょう。不誠実な対応をすると、悪い評価をつけられて出品しても売りにくくなってしまうので注意しましょう。

また、売れたとしても商品を発送して取引が完了しなければ売り上げが計上されないので、その日に入金されるわけではありません。売れなければお金になりませんし、手数料などが差し引かれることも多いので確認が必要です。

フリーマーケットなら売れれば即現金になります。商品価格を自分で決められるのもメリット。ただし、あまり高値をつけると売れないこともあります。多くの人とコミュニケーションを取りながら販売できるのもフリーマーケットの魅力でしょう。

遠方だと交通費がかかってしまうので、近い場所で開催されるフリーマーケット情報をチェックしてみましょう。

お金がない時は買取タイプの即金アプリを使う方法もあります。売りたい商品の画像をアップして査定をしてもらい、買取可能であれば早ければその日のうちに換金できます。

手数料や商品の発送料金などがかかる場合もあるので、アプリに関する使用方法や条件などをきちんと確認することが必要です。また、悪質なアプリもあるので口コミなどをチェックし、怪しいアプリは避けるようにしましょう。

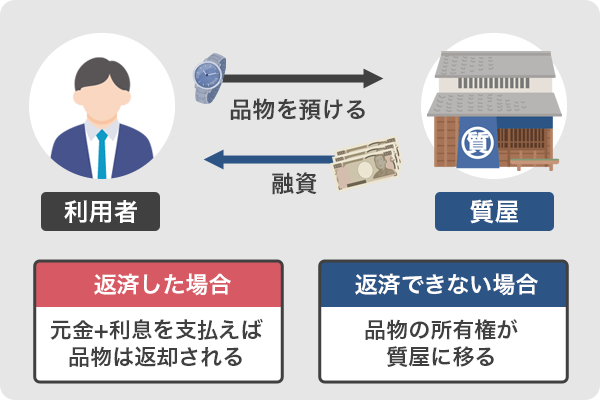

品物を売りたくない場合は質屋に預けてお金を借りる

売るかどうか迷ってしまう場合は、質屋を利用するのも選択肢の一つです。自分で売ったり、買い取ってもらったりすればお金にはなりますが、手元に品物は残りません。お金がないから仕方ないとはいえ、売りたくない場合もあるでしょう。

質屋は品物を預けてお金を借りることができるシステムです。預ける品物の査定によって借りられる金額が決まります。期限までに元金と利息を返済すれば、預けた品物は手元に戻ってきます。

もし、期限までに支払いができなかった場合は、「質流れ」となり、品物は手元に戻ってこないだけで、返済をする必要はありません。質屋によっては利息を払えば延長することも可能です。

ちなみに質屋に品物を預ける方法は、審査も督促もない点が特徴です。信用情報に事故情報があってキャッシングができない人でも、「お金がなくてやばい」という状況で頼りやすいでしょう。

返済できなかった場合も品物が戻ってこない他は、事故情報に記録されたり督促を受けたりすることはありません。

即日払いの単発のアルバイトをしてお金を稼ぐ

すぐにでもお金が必要なら、即日払いのアルバイトをしましょう。インターネットで「即日払い」で検索すれば、仕事を見つけることができます。1日だけ、1週間だけなど単発の仕事を探すことも可能です。

即日払いを見つけやすいのは、以下のような仕事です。

| 仕事の種類 | 作業内容 |

|---|---|

| 倉庫内の軽作業 | 梱包や仕分け、商品を集めるピッキング作業など |

| 工場内ライン作業 | ベルトコンベアで流れてくる部品を組み立てたり、袋に詰めたりする作業 |

| イベントスタッフ | コンサート会場や展示場、スタジアムなどでのイベントの設営やチケットのもぎり、会場案内や警備など |

| サンプリング | 駅前やお店の前などでチラシやティッシュ、商品のサンプリングなどを配布 |

| ポスティング | 住宅や会社のポストにチラシや広告、試供品などを投函 |

| 引っ越し作業 | 引っ越しをする際の荷物の搬入・搬出、荷物の配置、梱包など |

| 警備員 | 工事現場や駐車場、マンションやオフィスビル、ショッピングモールなどでの警備(管理や巡回、車両の誘導など)の仕事 |

| データ入力 | アンケートの回答など、パソコンに文字や数字を入力する仕事 |

| 飲食店スタッフ | 調理や皿洗いなどのキッチンスタッフの仕事や注文を取る、料理を運ぶ、清掃などのホールスタッフの仕事 |

| コールセンタースタッフ | お客様からかかってくる電話の質問に答えたり、商品を案内したりする仕事 |

| 試験監督 | 会場の設営や受付、問題用紙の配布、試験中の見回りなど |

| アンケートモニター | アンケートに回答したり、意見や感想を記入したりする仕事 |

支払いをクレジットカードで対応する

お金がない場合、クレジットカードを持っているなら、クレジットカードで支払いをしましょう。通常のクレジットカードであれば、使用してすぐに引き落としされないので、クレジットカードの返済までに余裕があります。支払い期日に間に合うよう、お金を調達しておけば問題ありません。

できれば支払い回数は1~2回払いがおすすめです。リボ払いや分割払いは月々の支払い額は少ないものの、手数料がかかるため回数を増やすほど手数料を払わなければなりません。

クレジットカードでの支払いはポイントが付くことも多いもの。ポイントが貯まれば商品と交換できたり、支払いに利用することもできたりします。

利用金額が多いほどポイントも多く溜まりやすいですから、水道光熱費などの月々の支払いにクレジットカードを使うのもおすすめです。分割払いなどを利用すれば、どうしてもお金がない、やばいというときに支払いを先送りにできるため、入ってくるポイントや次のお給料日を当てにしたい時にも便利でしょう。

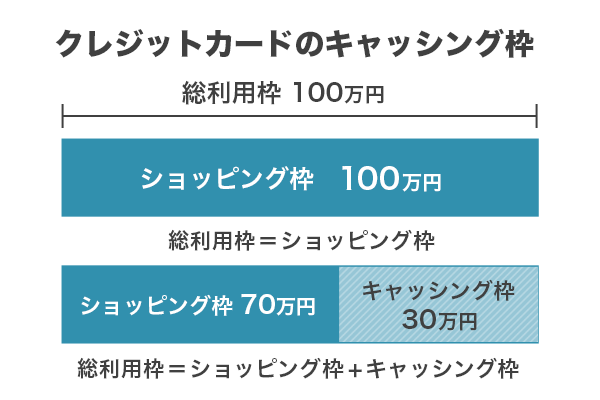

クレジットカードのキャッシングを利用する

クレジットカードにはキャッシング機能が付帯されているものがあり、現金が必要な場合はキャッシング枠を利用してお金を引き出すことができます。

キャッシング枠は必ず付帯されているものではなく、クレジットカードを作る際に付けるか付けないかを選択できるものが多いです。利用可能額内で、ショッピング枠とキャッシング枠が分かれていて、設定された限度額の範囲内で借入をすることができます。

利用限度額は審査によって決まるので、上限が決まっています。

クレジットカードのキャッシングは、金融機関のATMやキャッシュディスペンサー、コンビニのATMなどで引き出すことができますが、クレジットカードの種類によって利用できるATMやキャッシュディスペンサーが異なるので確認が必要です。

また、手数料や利息が付くことも忘れずに。クレジットカードのキャッシングはカードローンより金利が高く設定されていることも少なくありません。

ちなみにクレジットカードのキャッシング機能は、クレジットカードを作るのとは別に審査を受けないと付けられません。最初から審査を受けてキャッシング機能を付けていればクレジットカードでお金を借りられますが、キャッシング機能が付いていない場合は改めて審査を受ける必要が出てきます。

そのため「お金がない、やばい」という状況で慌てて審査を受けても、返済能力を認められなければキャッシングを利用できない可能性があります。また、クレジットカードのキャッシング審査には数日かかることがあるため、即日でお金を借りたい場合も注意しましょう。

ポイントが貯まっていたらポイントを利用する

お金がない時は、クレジットカードやショッピングカードなどを利用していると貯まるポイントを使いましょう。携帯会社によっては支払いでポイントが貯まることもあります。貯めたポイントで携帯料金を払えるケースもあります。

電子マネーやWebサイトでの買い物などで貯まるポイントもあります。ポイントサイトなどでポイントを貯めているならポイントを現金に換金することも可能です。その際は換金率や手数料なども確認するようにしましょう。

ポイントを効率的に貯めるには、ポイントアップキャンペーンを見逃さないようにしましょう。毎月5の付く日はポイント3倍など、お得なキャンペーンを開催していることも少なくありません。ポイントアップキャンペーンを利用して効率よくポイントを貯めましょう。

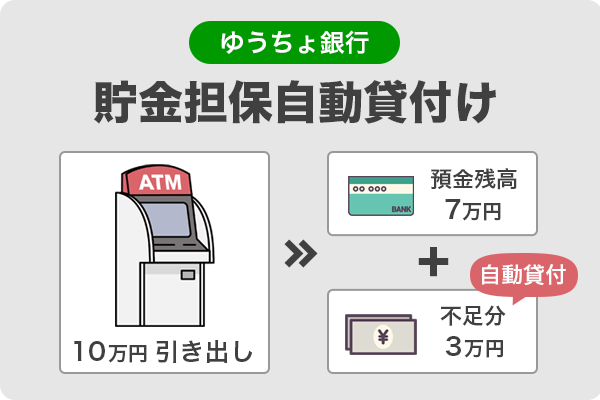

ゆうちょ銀行に定額貯金をしているなら貯金担保自動貸付けを利用する

ゆうちょ銀行には貯金担保自動貸付というサービスがあり、担保定額貯金や担保定期貯金をしている場合に、自動でお金を借りられるシステムとなっています。

通常貯金の残高以上の金額を引き出すと、その分が自動で貸し付けとなる仕組みです。借りられる金額は預入金額の90%以内(口座1つにつき300万円まで)。貸付期間は2年間で、期間内なら何度でも借りらます。返済は借りた金額と利子を通常貯金に入れればOKです。

担保定額貯金・担保定期貯金を担保にして借入ができるサービスなので、通常貯金のみの場合は利用できないので注意しましょう。

家族や知人になら審査なしでお金を借りられる

クレジットカードのキャッシングやゆうちょ銀行などでは借りられない場合、家族や知人からお金を借りる方法もあります。金額や理由などによるかもしれませんが、事情を話し助けてもらいましょう。

家族が知人なら審査や利子もなく、大金でなければすぐにでも貸してくれるのではないでしょうか。ただし、それに甘えて何度もお願いするのはよくありません。貸してくれる側に心配をかけてしまいます。

カードローンなら最短即日でお金を借りられる

お金がない時は、カードローンを利用するのも手段の一つです。最短で申し込んだその日に借入ができるカードローンもあります。消費者金融・クレジットカード会社といった貸金業者は、貸金業法という法律を守りサービスを提供するため、利用者は安心して借入・返済が可能です。

例えば、上限金利は年15%~20%と決められているので、高い利息を支払う必要はありません。返済期日が過ぎたからといって、勤務先や自宅に取り立てが来るなどの悪質な行為も法律で禁止されています。

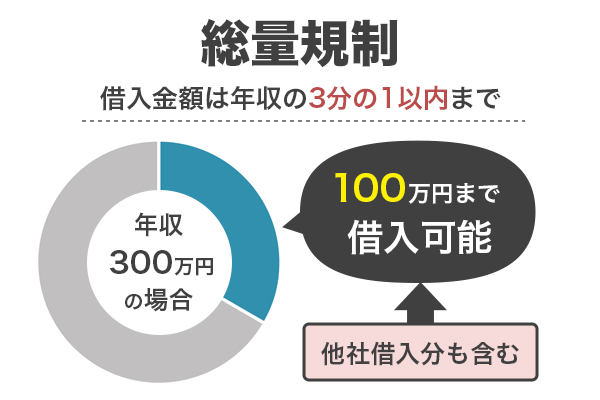

ただし、総量規制により借入金額は年収の3分の1以内と決まっています。審査もあるので通過しないと利用できないといった点には注意が必要です。

審査に通過すれば即日で現金を引き出したり、指定の口座に振込融資を受けたりできるのがカードローンのメリットです。一度契約しておけば、その後の「お金がない、やばい」という状況でも頼もしい手段になるでしょう。

カードローンにはさまざまなものがありますが、中でもカードローンおすすめを6つ紹介します。紹介するカードローンは、どれも最短即日融資が可能。Webでの申し込みができるので、自動契約機や窓口に行く必要はありません。それぞれの特徴をお伝えします。

| 会社名 | 金利 | 無利息期間 | スマホアプリ | 特徴 |

|---|---|---|---|---|

| SMBCモビット | 3.0%~18.0% | なし | 可能 |

|

| プロミス | 4.5%~17.8% | あり | 可能 |

|

| アコム | 3.0%~18.0% | あり | 可能 |

|

| アイフル | 3.0%~18.0% | あり | 可能 |

|

| レイク | 4.5%~18.0% | あり | 可能 |

|

| オリックスマネー | 1.5%~17.8% | なし | 可能 |

|

もうすぐお金がなくなる!それまでにしておきたい対処法

緊急事態ではないけれど臨時収入もなく、このままではもうすぐお金がなくなる、という場合は対策が必要です。お金がなくなる前にしておきたい対処法を紹介します。

副業をして収入を増やしお金を貯める

副業で収入を増やすことで、お金がない状況を回避できます。近年では副業を許可する会社も増えていますが、中には副業ができない会社もあるので、就業規則などを確認のうえでの検討が必要です。

また、副業の力を入れるあまり、本業がおろそかになったり、疲労で体を壊したりするのは避けたいもの。無理をせず、本業に大きな影響を及ぼさない程度にしておきましょう。

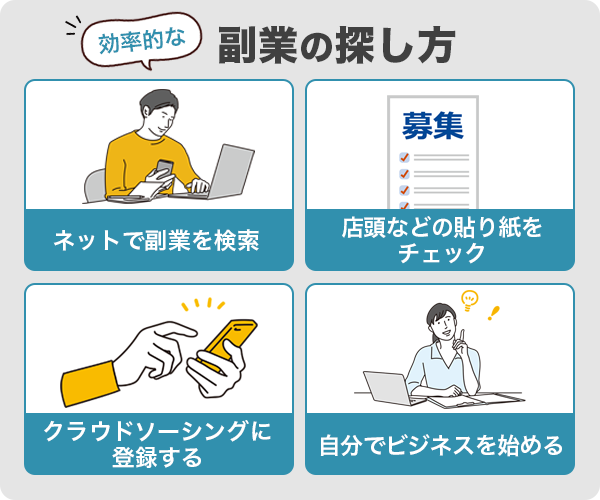

副業の探し方には次の方法があります。

- インターネットで「副業」と検索して副業サイトやアルバイトサイトをチェックする

- 店頭などの貼り紙をチェックする

- クラウドソーシングに登録する

- 自分でビジネスを始める

クラウドソーシングは仕事を発注したい人(企業)が仕事内容や報酬などをクラウドソーシングのサイトに掲載し、仕事を請け負ってくれる人を募集・発注するものです。

スキルなどが必要のない簡単なものから、スキルがあれば高収入を目指せるものまでいろいろな仕事があります。登録しておけば、さまざまな仕事の中から自分に合った仕事を見つけられるでしょう。

ただし、単発の仕事や単価が低い仕事だと収入の目安がつかないことや、効率的に稼げないこともあります。継続してできる仕事を見つけられれば収入も安定しやすくなります。

スキルがあるならそれを活かしてビジネスを始めるのもよいでしょう。ハンドメイドでアクセサリーを作り、Webサイトで販売する、売れそうな商品を仕入れて販売する転売ビジネスなどもあります。また、自分で撮影した写真を買取業者に売ることで収入を得ることも可能です。

インターネットなどで副業としてのスキルを高めるための講座や、投資などの情報を提供しているケースがあります。もちろん、勉強になるものもありますが、中には費用を請求されるだけで大きな収穫が得られないケースがあります。「すぐに高額収入になる」などの甘い話には注意しましょう。

副業の探し方の中には、アプリを活用するという方法もあります。アルバイトを探すアプリや、アンケートモニター、仮想通貨など…様々な形でお金を稼ぐアプリがあります。バイト探しアプリでは、面接なしで即働けるお仕事も見つかるため、お金がなくてやばいという状況にもおすすめです。

ポイントサイトに登録してコツコツ稼ぐ

仕事をする時間はないけれど、少しでも稼ぎたい場合はポイントサイトを活用しましょう。貯めたポイントは電子マネーや現金、商品などに交換できます。通勤時間やランチの時間など、ちょっとした時間でコツコツ稼ぐのがポイントサイトの特徴です。

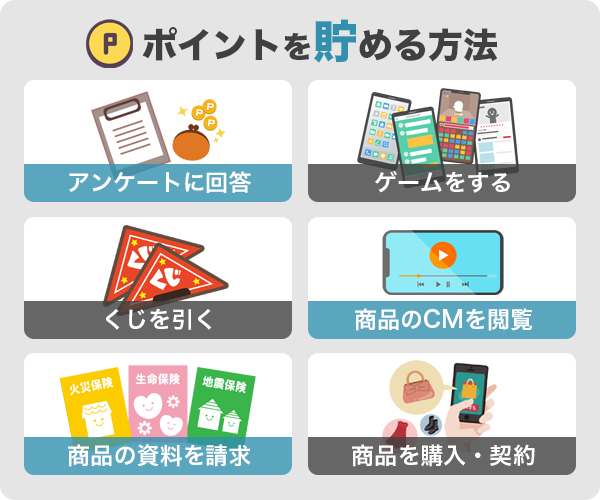

ポイントを貯める方法には、主に次のようなものがあります。

- アンケートに回答する

- ゲームをする

- くじを引く

- 商品のCMを閲覧する

- 商品の資料を請求する

- 商品を購入・契約する など

ポイントの貯め方や何に交換できるのか、換金率などはサイトによって異なるので、自分に合ったサイトを選びましょう。

ただしポイントサイトの多くは稼げる単価が低いため、貯められるのは微々たる額です。気長にコツコツ貯め続けられる根気がある人に向いている方法と言えるでしょう。

キャリアップや転職をして収入アップを目指す

現在の仕事のスキルを高め、収入をアップさせたり、より給料やボーナスの高い職場に転職したりするのも方法の一つです。

スキルアップの方法としては、資格を取るのも一つの方法です。勤務先によっては資格によって基本給がアップしたり、別途報酬が出たりすることもあります。研修費用などをサポートしてくれる企業もあるので、確認してみましょう。

収入アップが見込めるなら、転職という方法もあります。その際には、基本給だけでなく、残業代や交通費などの支給があるか、最初から提示される給料が出るのか(研修期間も給料が出るのか)などをチェックすること。

より多くの情報があり、転職をサポートしてくれる転職サイトや転職エージェントなどを活用し、効率的に転職活動をしましょう。

従業員貸付制度で会社から借りる

福利厚生の一つとして、従業員貸付制度を用意している会社もあります。困っている社員をサポートする制度なので、カードローンのような審査はなく利息も低いです。

ただし、規則を守らない、周りから信用されていないなど、社内での評価がよくないと利用できないケースもあるようです。社内の貸付とはいえ、返済してらえなさそうな人には融資できません。入社してすぐの場合は、利用できないこともあります。

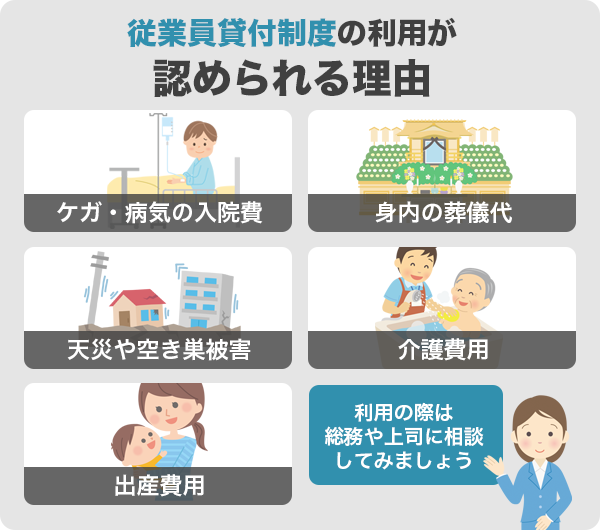

また、一般的に従業員貸付制度は、お金がない、という理由だけでは借りられません。認められる理由としては主に次のようなものがあります。

- ケガや病気などの入院費

- 身内の葬儀代

- 天災や空き巣被害などにより生活ができなくなった際の費用

- 介護費用

- 出産費用 など

貸付条件や金額、返済などは会社によって異なります。利用を検討するなら、上司などに相談してみるとよいでしょう。

生命保険の契約者貸付制度でお金を借りる

生命保険に加入しているなら、契約者貸付制度をチェックしてみましょう。保険を解約すればお金を手に入れることも可能ですが、保障がなくなるうえに払った保険料の全額が戻ってこないこともあります。解約をする前に契約者貸付制度を検討してみてはいかがでしょうか。

契約者貸付制度は、解約返戻金の一部を貸し付けてくれる制度です。そのため、解約返戻金のある保険に加入していなければ利用できません。また、すべての生命保険に貸付制度があるとは限らないので、加入している保険会社に問い合わせをしてみましょう。

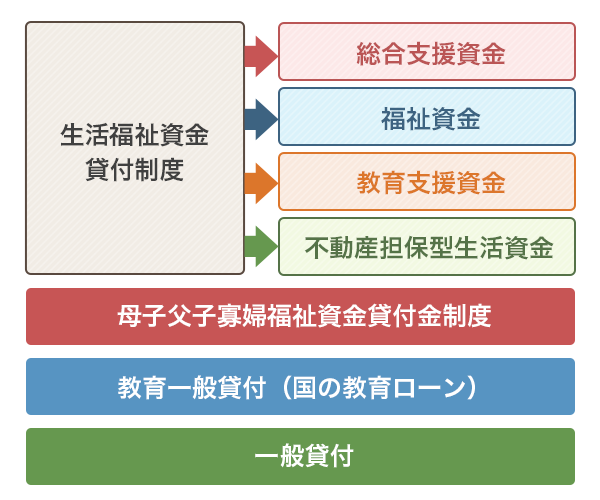

公的な融資制度なら低金利で借入できる

カードローンの審査が通らず借りるところがないと困ってしまったら、公的な融資制度をチェックしてみましょう。国や地方自治体が貸付をしている制度はすぐに借入できるとは限りませんが、低金利で借りられます。主な貸付制度には、次のようなものがあります。

| 種類 | 概要 |

|---|---|

| 生活福祉資金貸付制度 |

|

| 母子父子寡婦福祉資金貸付金制度 | 20歳未満の児童を扶養するひとり親に、修学資金や就職支度金、医療介護資金などを貸付 |

| 教育一般貸付(国の教育ローン) | 入学金や授業料のほかパソコン費用や修学旅行費用など幅広い用途に貸付 |

| 一般貸付 | 中小企業向けに運転資金や設備資金を貸付する日本政策金融公庫の融資制度 |

どうしてもお金がなくて支払いができないとどうなる?状況別に把握しておく

お金がないと“やばい”ことがいろいろあります。家賃が払えなければ出ていかなければなりません。クレジットカードの支払いができないとカードが利用停止になります。医療費が払えない、引っ越し費用がないなどの状況になったらどうなるのでしょうか?

家賃が払えないと住むところがなくなる可能性が高い

賃貸住宅の家賃が払えない、住宅ローンが払えないといった場合、最終的には住んでいる住居を出て行くことになります。

賃貸住宅の場合、大家さんや管理会社によっても対応が異なりますが、3ヵ月を過ぎると大家さんは契約解除が可能になります。

また、家賃の滞納が60日以上も続いてしまうと、信用情報に傷がついてしまいます。そうなると消費者金融やカードローンの審査も通らなくなり、よりお金がなくてやばい状況が続きやすくなります。

賃貸の場合であれば、家賃を払えなくなると分かった瞬間に早い内から大家さんに相談しておくのがおすすめです。

住宅ローンの支払いを2~3ヵ月滞納すると信用情報に登録される可能性もあり、半年滞納すると競売の手続きに入ることがあります。そうなると住宅は安い価格で売りに出されることに。

クレジットカードの支払いができないと信用情報にネガティブ情報として登録される

クレジットカードの支払いが滞ると、督促状が届き、さらに返済をしないと信用情報に遅延や滞納の情報が記録されます。信用情報に登録された返済遅延の情報は、通常5年間消えることはありません。

クレジットカードの支払いをしないと、カードの使用ができなくなるので新たな借入はできません。信用情報に遅延の記録があると、クレジットカードやカードローンなどの審査に通らないので、新しく契約をすることもできません。

医療費が払えない場合は医療機関に相談してみる

医療費が払えないと、病気やケガをしたときに我慢しなくてはなりません。放置しておくと病状が悪化し、入院や手術が必要になることもあります。そうなれば、医療費はもっとかさんでしまいます。体調が悪い場合は、早めに診察を受けるようにしましょう。

入院費用が払えない場合、入院する時に提出する書類に記入した身元保証人に連絡がいきます。本人が払えない場合は、保証人が払うことになります。

引っ越し費用が払えなければ契約できない

引っ越しをする際は、初期費用として敷金・礼金、不動産会社に払う手数料、引っ越し代などで数十万円かかることも少なくありません。初期費用は物件によって異なりますが、敷金・礼金が必要な場合、払えなければ契約できず、その物件に住むことはできません。

最近では敷金・礼金なしの物件も多いため、お金がなくてやばいという人は、そうした物件も探してみてください。

携帯代が払えないと仕事でもプライベートにおいても支障が出る

携帯代が払えないと、利用停止になり電話やキャリアメール、ショートメールが使えなくなります。連絡が取れないためプライベートはもちろん、仕事で使用している番号なら仕事にも支障が出てしまいます。連絡が取れないと、電話をしてきた相手に心配や迷惑をかけることもあるでしょう。

また、携帯の機種代金を分割で支払っている場合、支払いを滞納すれば信用情報に記録されるので注意が必要です。

なぜお金がない?お金がなくなりやすいのはこんな人

同じ給料をもらっていても、毎月余裕がある人もいれば、月末になるといつもお金がない状態になる人もいます。いつもお金がない人には、特徴があるものです。

お金がない状態をなくすには、なぜお金がなくなってしまうのか、原因を認識することが必要です。お金がなくなりやすい人の特徴や傾向について解説します。

給料が出ると買いたい物を買ってしまい支払いするお金が足りなくなる

給料が出ればそれまで我慢していたものを買いたくなるものです。しかし、後先考えずに欲しいものを買ってしまったり、食事に使ってしまったりする人は、支払いをする際に、お金がない、足りない、ということになります。

給料やボーナスを計画的に使わない、使おうとしない人はいつの間にかお金がなくなってしまい、支払いに困ってしまうことが多いでしょう。

必要がないのにコンビニなどに立ち寄ってしまう

コンビニには食料品から衣料品、本や日用品などさまざまな商品がそろっています。新発売のお菓子やお惣菜などもあり、仕事帰りにコンビニに寄るのが習慣になっている人もいるでしょう。

立ち寄るだけならよいのですが、商品を見ると購買意欲がわき今必要のないものでも買ってしまう人は、お金がいくらあっても足りなくなります。

コンビニはスーパーと比べると値段が高いものが多く、毎日のように立ち寄り何かを買えば出費がかさんでしまいます。

外食が多いと出費が増える

外食が多い人は出費も多くなりがちです。お弁当を作れば、数百円ですむところ、ランチに出かければ千円以上になることも多いでしょう。夕ご飯を外で食べれば、アルコールと食事で数千円の出費になることも。

外で食べると食事だけではなく、お酒やデザートなども頼んでしまうことも多く、出費がかさんでしまいます。さらに友だちなどと飲んで食べて、というケースが多い人は外食費だけでもたくさんのお金を使っていることでしょう。

衝動買いなどでお金を使い過ぎてしまう

お金がないのに「欲しい」「買いたい」という衝動に勝てず、お金を使ってしまう習慣のある人は、お金を貯めることができません。

クレジットカードで払えばすむ、支払いを来月に回せば買い物ができる、などと考えてしまう人は要注意です。支払いを後回しにすると、遅延損害金が発生したり、2ヵ月分の支払いを一度にしなければならなかったりして、支払いができなくなってしまいます。

クレジットカードばかり使う人は使い過ぎている感覚がない

クレジットカードでの支払いはお金を出している感覚がないため、どれくらい使っているのかを把握しにくいものです。利用額を把握せずに使っているとすぐに限度額いっぱいになり、使用できなくなってしまうことがあります。

限度額まで使っていなくても計算して使わないと、支払い金額が高額になってしまうこともあるでしょう。リボ払いは毎月決まった金額の支払いですみますが、利息がかかります。支払う期間が長くなるほど利息を払い続けなければならず、出費が増えて結果お金がない、ということになりやすいのです。

クレジットカードはポイントが付与されたり、明細などをチェックすれば支出を把握しやすかったりするのですが、計画的に使用できない人は常に返済に追われるということになりかねません。

家賃や携帯代など生活費における出費が大きいと貯金ができない

家賃や携帯代、光熱費などの費用が収入に見合っていないと、貯金ができません。特に家賃は固定で毎月払うものです。一般的には手取りの3分の1を目安にしないと、生活が苦しくなると言われています。

生活費は毎月かかるもので、家賃と携帯代を払ったら給料がほとんどなくなってしまう、という人は生活費の見直しが必要です。

ギャンブルやアプリゲームへの課金などにお金を使ってしまう

お金がないのにギャンブルやアプリゲームの課金などにお金を使う人は注意が必要です。ギャンブルにはまってしまうと、生活費を使ってしまったり、借金をしたりしてしまうことも多いものです。

負けるとそれを取り戻そうとしてまたギャンブルにお金をつぎ込み、さらに負けてお金もなくなってしまいます。ギャンブルで勝てばお金も増えて気持ちもスッキリするでしょう。

だからと言って、お金がないならギャンブルで勝てばよい、という考えは危険です。大きな勝ちを求めるには、その分たくさんのお金が必要です。ギャンブルは必ず勝つものではありません。負けてしまうとお金がなくなってしまうということをしっかり認識する必要があります。

ゲームにおいても課金をするほど先に進みやすくなり、楽しむ時間も増えていきます。課金をしてレアなアイテムなどを手に入れることもできるでしょう。

課金することが習慣になってしまうと、なかなかやめられないことも少なくありません。気が付くと生活費まで使ってしまうことも多いものです。

必要以上にお金を使わないよう節約をする方法

貯金がないままの生活は不安なものです。お金がないと新型コロナウイルスや災害など、予測できない事態に見舞われたときに対応できません。

お金がないという状況にならないためにも必要以上にお金を使わず、貯金に回すことが大切です。そのためにはどうすればよいのでしょうか?

支出と収入を把握してお金がない理由を把握する

収入はあるのにお金がない場合、お金を使ってしまう原因があるはずです。原因を見つけるためにもお金の使い道を把握しましょう。

また、1ヵ月の支出を把握することは収入に見合っているかどうかがわかります。お金がない人は、何となく欲しいものを購入し、現金がない時はクレジットカードで済ませてしまう傾向があります。

クレジットカードの支払いやカードローンで借入をしたお金は自分の収入ではありません。後で返済をしなければならないものです。それを認識しないと、収入以上の出費をしてしまう可能性があります。

クレジットカードなどを使っていない場合でも、何にいくら使っているかを把握することで節約できるものや節約しやすいものを見つけられるでしょう。

お金の流れをつかむ方法としては手書きの家計簿やアプリなどいろいろあります。自分で試してみて継続できる方法を選択しましょう。無理なく続けるためのポイントは以下の通りです。

- 家計簿ノートやアプリなど自分に合った方法を見つける

- 細かく分類しすぎない

- 「週」と「月」でまとめて確認する

- レシートは捨てずに保管

レシートは利用するお店なども把握し、比較できるものなので、すぐに捨てずに取っておきましょう。

外食を控えて自炊をすることが節約につながる

お店やデリバリーの食事より、自炊は節約になります。例えば、外でパスタやドリンクを注文すれば、千円以上はするものです。自宅でパスタをゆでれば、そこまでかかりません。

ただし、料理が苦手、面倒、忙しいなどの理由でなかなか自炊ができないこともあるでしょう。その場合は、以下のような方法があります。

- ご飯だけを炊いてお惣菜を買ってくる

- 冷凍食品やレトルト食品を利用する

- 電子レンジやホットプレートなど家電を活用する

- 休日や時間のある時に作り置きをしておく

デパ地下のお惣菜はいろどりもキレイで手の込んだものも多く魅力的ですが、種類や量によっては外食より高くつくこともあるので計算して買いましょう。朝一や夕方のスーパーは値下げをしていることもあるので要チェックです。

冷凍食品やレトルト食品は日持ちもよく、忙しい時や疲れている時などに便利。冷凍野菜などはカットしてあるので調理の手間も省けます。

煮込み料理やゆでるなどの料理は、食材を電子レンジで温めてから調理をすれば時短になります。ホットプレートは具材を炒めるだけで料理ができあがるので、手間もかからず洗い物も減ります。

作り置きをしておけば、平日に料理をしなくてすむほか、水道代やガス・電気代の節約になるでしょう。仕事帰り、買い物にお店に行かずにすむので無駄なものを買わずにすむのも節約につながります。

自炊がストレスにならないよう、ライフスタイルに合わせてできる範囲で外食を減らし、食費を節約してみることです。

自炊は節約になるだけでなく、ダイエットにもなり健康においてもメリットがあります。自炊のメリットを理解すると、自然と自炊をしたくなるのではないでしょうか。

必要がない場合はお店に寄らなければ無駄な買い物をしなくてすむ

用事がない場合は、お店に立ち寄らないことです。時間があるからとコンビニに寄ったり、ウィンドウショッピングをしたりすると、買いたい物が出てきてしまうものです。

何か安売りをしていないか?と買うものを決めずスーパーなどに行くのもおすすめしません。安いから、という理由だけで買っても、結果使わずに無駄にしてしまう可能性があるからです。お店には目的がある時だけ行くようにしましょう。

値下げ品だからといって必要のない物は買わない

先にも述べましたが、安売りしているから、バーゲンだから、といった理由だけで買い物をすると無駄になってしまうことが少なくありません。安くなっていたとしても、必要のないものは無駄になることも多く買わない方が節約につながります。

せっかく買っても、使い道が見つからなかったり、それを使うためにほかのものが必要になってお金を出すことになったりすることもあります。服などは他の洋服をと合わせにくかったり、生地が悪くすぐに傷んだり、のびたりして何度も着られなかった、ということもあるでしょう。

結果、無駄な物にお金を使ったことになり、「買わなければよかった」と後悔するのです。

本当に必要なものかを考えてから購入すれば無駄な出費を防げる

特に衝動買いが多い人は、購入する前に本当に必要か、本当に欲しいものか、一度考える習慣をつけましょう。その場で欲しいと思っても、購入したら使わないというケースもあるものです。

どんなに便利でよいものでも、部屋に置くにはサイズが合わない、使う機会がないなどといったことがあれば、買っても損をするだけです。

また、広告や宣伝などに惑わされないようにしましょう。商品やサービスのメリットだけでなく、デメリットも確認したうえで必要なものかどうかを判断することが大切です。

電気やガス会社を見直して割安になるものを選ぶ

電気やガス、水道などに使用量を減らして節約をすることも必要ですが、会社自体を見直してみましょう。電気会社やガス会社では、いろいろな割安プランを提供しています。電気とガスをセットにすることで、安くなるプランなどもあるので、比較検討してみるとよいでしょう。

比較する際のポイントは次の通り。

- 基本料金が安いかどうかをチェック

- 自宅の使用量を確認して適しているものを選ぶ

- キャンペーン料金の場合は対象かどうかを確認

- 乗り換えの際、現在の会社に違約金が発生するかどうかを確認

また、料金のほか、サービスや点検、故障した場合などの対応についても確認し、安心して使用できる会社を選ぶことです。

携帯代を見直して携帯料金を下げる

携帯会社やプランを見直してみましょう。現在では格安スマホや格安料金プランなどを提案している携帯会社も少なくありません。通話料金や通信料金が自分のスタイルに合っているかどうか、必要のないオプションを付けていないかなどをチェックしてみましょう。

携帯会社では乗り換えキャンペーンなどを行うことも多いので、定期的にプランを見直すと同時に、メリットがあれば乗り換えを検討するとお得になることがあります。

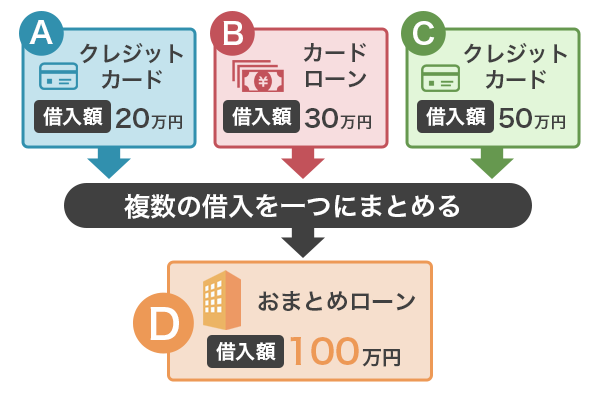

おまとめローンを利用して毎月の返済を減らす

複数のカードローンを利用しているなら、おまとめローンを検討するのもよいでしょう。おまとめローンは複数の借入を1社にまとめることで、毎月の返済額を減らすことが可能な商品です。管理もしやすくなるので、お金がないため返済に苦労しているなら、返済額のシミュレーションをしてみるとよいです。

次のような消費者金融カードローンでも、おまとめローンを提供しています。

| 会社名 | 融資限度額 | 金利 | 借換対象 |

|---|---|---|---|

| SMBCモビット | 500万円 | 3.0%~18.0% | 消費者金融・クレジットカードの借入 |

| プロミス | 300万円 | 6.3%~17.8% | 消費者金融・クレジットカードの借入 |

| アコム | 300万円 | 7.7%~18.0% | 消費者金融・クレジットカードの借入 |

| アイフル | 800万円 | 3.0%~17.5% | 消費者金融・銀行のローン、クレジットカードの借入・ショッピング |

| レイク | 500万円 | 6.0%~17.5% | 消費者金融・クレジットカードの借入 |

SMBCモビットは会員向け、アイフル以外は銀行のカードローンやクレジットカードのショッピングは借り換えの対象外など違いがあるので、商品内容をしっかりチェックして選びましょう。

節約ばかりではストレスになるので楽しみも作る

お金がないのはストレスになりますが、我慢ばかりしている節約もストレスになります。ストレスがあっては節約が長続きしないので、我慢しすぎず楽しみも作りながら節約をしていきましょう。

週に1回は外食を楽しんだり、時には上限を決めてショッピングを楽しんだりするのもよいでしょう。節約だからといって、安い物ばかり購入するのがお得になるとは限りません。

品物によってはお金をかけた方が結果お得になることもあります。すぐに壊れれば再度買わなければなりませんし、安いからと食材をたくさん買い込んでも使いきれないものです。余った食材を腐らせてしまったり、破棄しなければならなかったりするのはもったいないし、無駄な出費となります。

必要な時にお金がない状況にならないための対策

日頃から節約などをして貯金をしておけば、必要な時にお金がない、という状況は回避できるでしょう。さらに、お金がないという事態を避けるためには、次のような対策をするのもおすすめです。

給料日に支払わなければならないものは払う

給料が出たら、支払いをするものはすべて支払ってしまいましょう。支払いや返済の期日にまだ時間があるからと後回しにすると、つい買い物をして支払いのお金がない、ということになりかねません。

支払いは早めに済ませ、残ったお金で生活をする習慣をつけましょう。できれば、少しでもよいので、貯金をする分も分けておくのがおすすめです。給料日前に残ったお金を貯金に回そうとしても、なかなかできないもの。支払いや生活費などを計算し、貯金に回せる分は先に貯金をしておきましょう。

クレジットカードを使いすぎる場合はデビットタイプやプリペイドタイプにする

クレジットカードを使い過ぎてしまう場合は、デビットタイプやプリペイドタイプがおすすめです。

デビットカードは支払いをすると瞬時に銀行口座から引き落としされるタイプ。銀行にお金が入っていなければ使用できないので、使い過ぎることがありません。

プリペイドタイプはあらかじめ現金をチャージして、その分だけ使用できるというタイプ。こちらも使い過ぎる心配がないのがメリットです。

デビットタイプもプリペイドタイムも原則審査がないので、クレジットカードが作れない人でも利用できます。ただし、支払い方法は一括払いのみです。リボ払いや分割払いはできません。

毎月少額でも貯金をしてもしもの時に備える

収入があった時には少しでもよいので、貯金をしましょう。少しずつでも蓄積していけば大きなお金になり、いざという時に助かるはずです。

貯金をするコツは、先にも述べたように収入があった時に貯金をすることのほか、次のような方法もあります。

- 毎日小銭貯金:毎日お財布に入っている小銭を貯金する

- 500円玉貯金:お財布に500円玉があったら貯金する

- カレンダー貯金:毎週水曜日、毎月3の付く日などを決めて貯金する

- つもり貯金:服を買ったつもりで貯金、コンビニでスイーツを我慢した分を貯金

貯金は無理のない範囲で行うことが大切です。楽しみを我慢してばかりいてもストレスになり、貯金をするのが苦痛になってしまいます。少額でも貯まっていけば喜びにつながり、「もっとがんばろう」と思えるでしょう。無理がないのであれば、少しずつ貯められる金額を増やしていきましょう。

どうしても支払いができない場合の対処法

支払いができないと住む家がなくなるなど、お金がないとやばいこともたくさんあります。しかし、カードローンの借入もクレジットカードのキャッシングもできない、売る物もない、仕事もなかなか見つからないなど、どうしても支払いができないこともあるでしょう。そのような場合の対処法について解説します。

“やばい”と思ったら支払先に早めに相談して支払い方法を検討する

支払いができないと思ったら、早めに支払先に相談をすることです。支払先によっては期日を延ばしてくれたり、分割払いにしてくれたり、融通をきかせてくれることもあります。

連絡もしないで支払いをしないと催促の連絡が来ます。その時に相談をするより、最初に相談をした方が印象はよくなり、何等かの対応を取ってくれる可能性も高くなります。

支払いは待っていてもなくなるものではありません。必ずしも相談にのってくれるとは限りませんが、まずは相談をしてみることです。

弁護士などに相談し債務整理を検討する

お金がない状態が続き、ローンの返済が滞ってしまう、返済のために新たに借入をする、などの状態なら、債務整理を検討するのも選択肢の一つです。

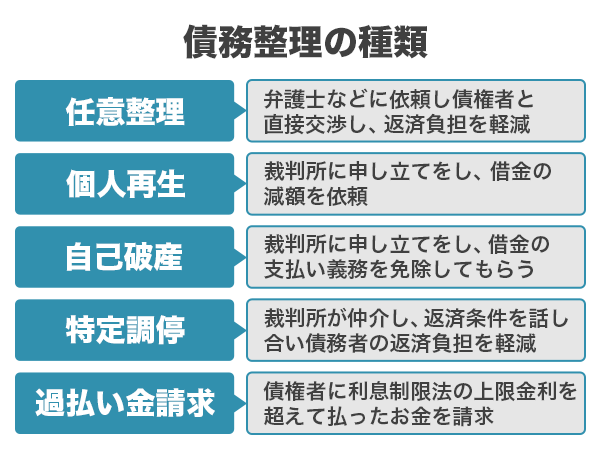

債務整理とは、債権者と交渉して借金を減らしたり、返済方法を相談したりして、支払いの問題を解決することです。債務整理には主に次の5つがあります。

- 任意整理:弁護士などに依頼し債権者と直接交渉をしてもらう

- 個人再生:裁判所に申し立てをして借金の減額を依頼する

- 自己破産:裁判所に申し立てをして借金を免除してもらう

- 特定調停:裁判所が仲介し、返済条件を話し合い債務者が生活できるようにする

- 過払い金請求:債権者に利息制限法の上限金利を超えて払ったお金を返してもらう

過払い金請求に関しては、以下のような経緯があります。

借入の際に発生する利息は、「出資法」と「利息制限法」によって規制されています。

(1) 利息制限法の上限金利(超過すると民事上無効):貸付額に応じ15%~20%

(2) 出資法の上限金利(超過すると刑事罰):改正前は29.2%引用元:金融庁 上限金利の引下げは

法改正によって2010年6月18日以降は出資法の上限金利も20%に引き下げられ、利息制限法を超える金利での貸付が無効になりました。そのため、それまで出資法の金利で貸付をしていた業者に、過払い金請求ができるようになったのです。

債務整理は支払い額が減ったり、免除されたり、債権者からの督促がなくなったりするなど、メリットも大きいものです。ただし、手間や時間がかかることもあり、信用情報に記録が残ります。

過払い金請求に関しては、完済していれば信用情報に記録されることはありませんが、残債がある状態で行うと信用情報に登録されます。

以下のような状況なら、債務整理を検討してみるとよいでしょう。

- 支払いや返済が負担になっている

- すでにいくつかの支払いを滞納している

- 借金の完済が見込めない

- リストラなどで職を失い収入がない月が続いている

- 借金を返済するために新たな借入を契約している

弁護士や司法書士への相談は無料であることも多いものです。まずは相談をしてみることをおすすめします。

お金がない場合でも闇金や個人融資には頼らないこと

お金がない、カードローンの審査に通らないなど困っていても、悪質な業者からお金を借りないようにしましょう。闇金や個人間融資などなら、無職でも信用情報にネガティブな情報があっても、お金を借りることはできるかもしれません。しかし、その後はもっと苦労をすることになります。

闇金業者などからお金を借りてはいけない理由について知っておきましょう。

- 違法な高い金利で融資をするので返済しきれない

- 返済が遅れると自宅や会社に取り立てが来たり嫌がらせされたりする

- 他社の闇金を紹介されて紹介料を請求される

- 個人情報を悪用され犯罪に巻き込まれる

お金を借りて安心できるのはほんの一時です。すぐに高い利息をつけられた返済や悪質な取り立てに悩まされ、精神的に追い込まれてしまうこともあります。

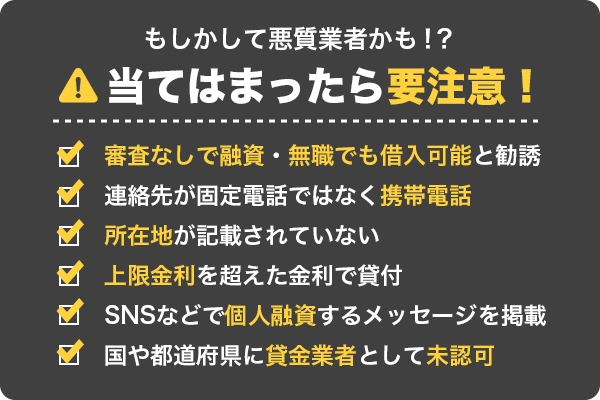

以下のような点があれば、悪質な業者である可能性が高いです。

- 「審査なしで融資」「無職でも借入可能」などの言葉で勧誘する

- 連絡先が固定電話ではなく携帯電話

- 所在地が記載されていない

- 上限金利を超えた金利で貸付する

- SNSなどで個人として融資する旨のメッセージを掲載している

- 国や都道府県に貸金業者として認可されていない

無許可・無登録でお金を貸す業者など悪質な業者は、金融庁や日本貸金業協会のサイトで調べられます。怪しいと感じたら、必ず確認をしましょう。

「お金がない」に関するよくある質問

お金がない時の対処法やお金がない人の特徴など、「お金がない」に関するよくある質問を集めてみました。参考になさってください。

Q お金がないときの対処法は?

A 仕事を増やしたり、不用品を買い取ってもらったり、カードローンに申し込んでお金を借りる、といった方法でお金を作る方法があります。また、食費を減らす、必要ないものは買わないようにするなど、節約をして、できるだけ出費を減らすことです。

Q お金がないときすぐにお金を作る方法は?

A 買取店やリサイクルショップなどで品物を売る、質屋を利用するなどのほか、即日払いのアルバイトをする、家族などにお金を借りるという方法があります。また、最短即日融資が可能な消費者金融カードローンを契約するのも方法の一つです。

Q お金がないときはどのように支出を減らせばよいですか?

A まずは家計を把握し、何にどれくらいお金を使っているかを確認しましょう。無駄遣いをしている部分を減らすことで支出を減らすことができます。また、必要のないときはコンビニなどのお店に行かないこと。さらに、携帯電話や光熱費など、料金の見直しをするのもおすすめです。

Q いつも支払いができないほどお金がなくなる人の特徴は?

A お金がなくなってしまう人の特徴には次のような点があります。

- 家計における収入と支出の内容を把握していない

- 衝動買いが多い

- 広告や宣伝を見るとすぐに商品を購入してしまう

- 外食が多い

- 必要もないのにコンビニなどお店に立ち寄る習慣がある

- 家賃や携帯代が収入に見合っていない

- クレジットカードに頼りすぎる

- ギャンブルやゲーム課金にお金を使い過ぎる

Q ストレスを感じずに節約をするコツは?

A 無理なく簡単にできることから始めましょう。いつも我慢するだけでなく、楽しみを作ることも大切です。安すぎるものばかり買うのではなくコスパを考えること。安くても質が悪いと損をしてしまうので、商品によっては安すぎないものを選びましょう。

Q お金がないときにおすすめの副業は?

A 日払いや週払いのアルバイトなら早めに報酬を得られます。夜間で時給が高い飲食店や販売店なども効率的に収入を得ることができるでしょう。本業に支障が少ない在宅ワーク(データ入力やライティングなど)もおすすめです。

Q 借金をしている人はどれくらいいるのでしょうか?

A 金融広報中央委員会「家計の金融行動に関する世論調査」(2022年)の調査では、単身世帯で15.3%、二人以上世帯で20.4%です。

Q お金がないとき家族などに相談する際に注意する点はありますか?

A お金がない原因を正直に話し、何に必要なのか事情を説明しましょう。返済期日を相談し、必ず返済をすることが重要です。

Q お金がないときカードローンを申し込むことはできますか?

A それぞれのカードローンの対象となる条件がクリアしていれば申し込むことは可能です。申し込む際に費用などはかかりません。ただし、借入をするには審査に通らなければなりません。安定した収入があり、支払いの延滞や滞納がないなど、返済できると判断されれば審査に通り、カードローンを利用できます。

Q お金がないときにしてはいけないことは?

A ギャンブルで稼ごうとしたり、闇金や個人間融資などでお金を借りたりしてはいけません。また、時給がよいからと、犯罪に巻き込まれるような悪質なアルバイトに応募したりしないようにしましょう。

お金がないときは落ち着いて現状を把握しできることを考えよう

お金がないときは、まず落ち着いて現状を把握しましょう。支払いができない場合は、支払い期限を延ばしてもらえるものは相談をしてみることです。すぐにでもお金が必要なら、即日払いのアルバイトをしたり、不用品を買い取ってもらったりする方法もあります。

お金がないと、「支払いをどうしよう?」と悩んだり、買いたいものが買えなかったり、ストレスが溜まってしまいます。だからといって、ギャンブルで一攫千金をねらったり、闇金などの悪質な業者からお金を借りたりしないようにしましょう。

お金を借りる場合は、貸金業者として認可されている業者を選ぶことです。ただし、必要以上に借りると今度は返済するお金がないということになるので、計画的な借入をすることが必要です。

また、お金がないという状況を作らないためにも、家計の収支を把握し無理のない節約をして、少しずつ貯金をする習慣をつけることをおすすめします。