カードローンブラックでも借りれる方法はある?審査通過までの道筋

カードローン、なかでも消費者金融はとても審査が早いので、審査が甘くブラックでも借りられるのではないかと思っていませんか?

結論から言いますと、ブラックで借りられるカードローンはほぼないといって良いでしょう。ブラックであるとということはお金の利用の仕方で問題があったということですから、返済能力のない人だとみなされても仕方ありません。

しかし、ブラックになった原因が解消されれば、またプロミスやモビットといったカードローンおすすめを利用することは可能です。まずはブラックから抜け出すことを考えましょう。

そもそもなぜブラックになってしまうのか、ブラックから抜け出すにはどうすれば良いのか、再びカードローンを利用できるようになるまでの道筋について解説します。

ブラックでもお金を借りる方法もあわせてご紹介しますので、ぜひ参考にしてください。

Contents

- 1 ブラックでも審査を通過できるカードローンはほぼない

- 2 ブラックとは信用情報に傷がついていてお金が借りられない人のこと

- 3 ブラックになってしまう5つの理由

- 4 気をつけたい、申し込みブラック

- 5 ブラックリストを解除するには時間が必要

- 6 ブラックでなくなればカードローンを利用できる可能性あり

- 7 中小消費者金融でも難しいスーパーブラック

- 8 銀行カードローンはブラックだとかなり難しい

- 9 社内ブラックになるとその会社は利用できなくなる可能性あり

- 10 ブラックリストでもお金を借りられる方法

- 11 どうしても借りる先が見つからなければお金を作る方法もあり

- 12 ブラックOK!の業者からお金を借りるのは危険!闇金に注意

- 13 ブラックでお金が借りられなくてもやってはいけないこと

- 14 ブラックにならないために気をつけること

- 15 お金の信用度を高めてカードローンを利用できるようにする方法

- 16 カードローンはブラックでは借りられない!ブラック卒業を目指そう

ブラックでも審査を通過できるカードローンはほぼない

ブラックでもカードローンに申し込み自体はできます。しかし、審査を通るかどうかは分かりません。確率としては、かなり低いです。

申し込みの時には、個人情報や他社からの借入額を申告します。今、他からは借金しておらず、仕事をきちんとしていれば問題ないようにも思えますが、審査の際には必ず信用情報を調査されます。

信用情報とは過去のクレジットカードの支払い、カードローンの返済状況などの情報で、信用情報機関が保管しています。その情報を調べられた時に、ブラックであるということがわかれば審査通過は難しいでしょう。

結論を言えば、ブラックでも借りれる消費者金融はほぼあり得ないと言うことです。大手消費者金融などでは審査の際にコンピュータが使われており、審査時にブラックリストと分かった時点で自動的に審査落ちすることもあります。

消費者金融だけではなく、銀行系のカードローンやクレジットカードの審査などでも同様に、ブラックリストだと不利になります。

大手消費者金融カードローンの審査は、審査時間は早いものの決して甘くないです。ブラックだから100%審査に通らないとは言い切れませんが、申し込めるカードローンはかなり限定されます。

ブラックとは信用情報に傷がついていてお金が借りられない人のこと

では、ブラックとはどのような状態のことをいうのか、本当に自分がブラックなのかどうかも含めて、改めておさらいしてみましょう。

「ブラックリスト」ととも呼ばれますが、本当に黒いリストがあるわけではありません。

信用情報機関に金融事故の情報が登録されている人のことをブラックリストまたはブラックと呼びます。

ブラックはお金に関する信用度が低い人のこと

ブラックになると、新たな借り入れが難しくなります。

信用情報機関に、

- クレジットカードの支払いが大幅に遅れた

- カードローンの返済が遅れた

など事故の情報が残っていると、「この人にお金を貸しても返済してもらえないだろう」と思われるため、審査を通過しづらいのです。

支払うべきものを支払わなかったという過去の事実が、お金に関する信用度を下げてしまっていますので、新たにお金を貸してくれるところはなかなか見つかりません。

そもそも「ブラックリストの情報が消えていないにもかかわらず申込をしている」という事実自体が、審査に不利になります。過去にお金に関するトラブルを抱えた人が「お金借りたい」と言っているということは、過去のトラブルが解決していない、もしくは悪化していると考えられるからです。

一度ブラックになると、一定期間はその情報が消えないため、カードローンをはじめ様々な金融商品の利用時に悪影響を及ぼします。そのため「ブラックでも借りれる消費者金融」を探す人は多くいますし、実際にそのような消費者金融はほぼ存在しません。

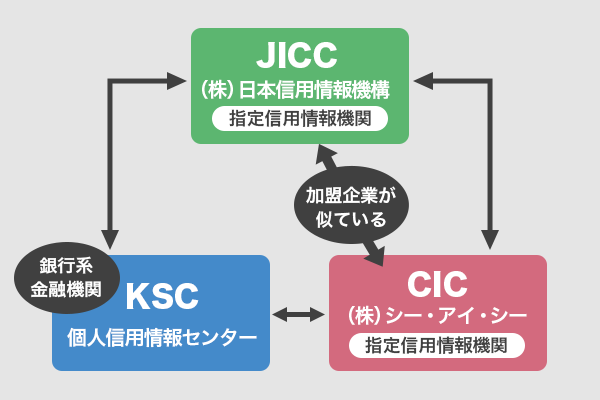

信用情報機関とはクレジットやローンの取引情報を保管する機関

信用情報機関には、金融機関や信販会社、消費者金融などから提供された情報が保管されています。

3つの機関があり、それぞれ加盟している会社が違います。

| 信用情報機関 | 加盟している企業 |

|---|---|

| 株式会社シー・アイ・シー(CIC) | 消費者金融、クレジットカード会社、信販会社、百貨店、保証会社、リース会社、保険会社、携帯電話会社など |

| 株式会社日本信用情報機構(JICC) | 消費者金融、クレジットカード会社、信販会社、保証会社、リース会社など |

| 全国銀行個人信用情報センター(KSC) | 銀行系金融機関 |

お金の利用記録、そのほかにも氏名や住所など属性記録が保管されています。家族構成や勤務先の情報なども登録されています。

クレジットやローンの新規申し込みの際に登録される「申込情報」、契約締結後に登録される「クレジット情報」、利用途上の際に登録される「利用記録」で構成されています。

引用元:CICが保有する信用情報|信用情報とは|指定信用情報機関のCIC

クレジットカードを作るときなど、さまざまな個人情報とともに会社の連絡先や年収、勤続年数なども申告しますが、それらの情報が登録されていると思ってください。

これらは本人を識別するための情報として保管されています。

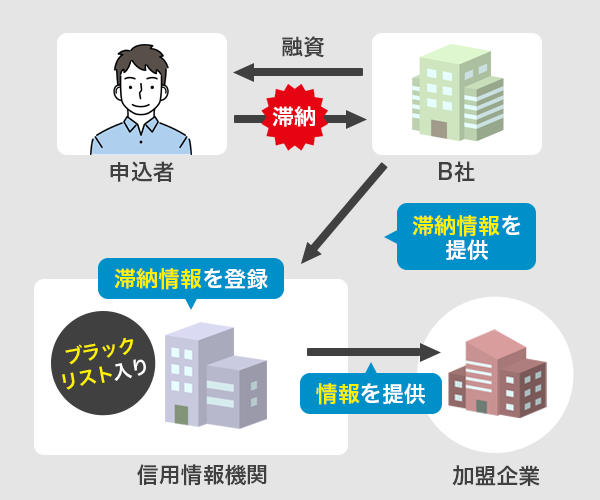

信用情報期間にブラック情報が登録される仕組み

信用情報は、たとえばAさんがB社に借り入れを申し込むと、B社から加盟している信用情報機関に「申し込み」の情報が登録されます。

その後、借入の金額や返済状況などについての情報も登録され、延滞をしてしまうとその情報も残るという仕組みです。

加盟している企業の種類は違うものの、この3つの機関は情報を共有しています。たとえば、JICCに加盟しているクレジットカード会社の支払いが遅れたという情報は、CICからも照会できます。

ですから、JICCに加盟しているB社に金融事故の記録があったとしても、CICに加盟しているC社から借りればバレないのでは?と思うかもしれませんが、結局バレるということです。

金融事故の情報は自分で取り消すことはできない

では、返済が遅れたとしても最終的に返済できれば良いのではないか、返済したら事故記録が消えるのではないかと思うかもしれません。

しかし、事故記録の保管期間は決まっているため、返済が済んだからといってすぐには消えず、自分で取り消すこともできないのです。

保管期間についてはのちほど説明しますが、事故記録が残っている間は、カードローンの審査に通ることは難しいでしょう。

ブラックかどうかは自分で確認できる

過去に返済が遅れたことがあるかもしれないと不安な人もいると思います。しかし、返済が遅れたのは1回だけとか、数日遅れたけれどすぐに返済したという場合は、ブラックになっていない可能性が高いです。

自分がブラックかどうか不安な人は、情報開示請求をしましょう。各信用情報機関に請求することで、自分の記録がどうなっているか確認できます。

情報開示請求の方法は機関によって違いますが、現在はインターネットと郵送のみで窓口対応は休止中です。

【CIC】

| インターネット | 郵送 | |

|---|---|---|

| 受付等 | 8時〜21時45分 (毎日受付) |

随時 |

| 手数料 | 500円 クレジットカードまたはキャリア決済 |

1,500円 コンビニの開示利用券または定額小為替証書 |

| 用意するもの | ・パソコン、またはスマホ ・クレジットカード等の契約時に利用した、発信番号を表示できる電話 |

・開示申込書 ・本人確認書類 |

| 開示方法 | インターネット | 郵送 |

| 開示までの時間 | 即時 | CICに申込書が届いてから10日ほどで回答 |

【JICC】

| インターネット | 郵送 | |

|---|---|---|

| 受付等 | 以下の時間を除き365日利用可能 午前3時~午前4時 毎月第3木曜日の午前0時~午前8時 |

随時 |

| 手数料 | 1,000円 クレジットカード、コンビニ、ペイジー対応のATM、オンラインバンキング、キャリア決済 |

1,000円 定額小為替証書またはクレジットカード |

| 用意するもの | 専用アプリ「スマホ開示」 本人確認書類2点 またはクレジットカードと電話番号からの発信による認証 |

本人確認書類2点 情報開示請求申込書 |

| 開示方法 | スマホ | 郵送(簡易書留) |

| 開示までの時間 | 本人確認書類のみは3〜5日 クレジットカード+電話認証は数分〜数時間 |

JICCに申込書が届いてから1週間〜10日 |

【KSC】

| インターネット | 郵送 | |

|---|---|---|

| 受付等 | 365日 | 随時 |

| 手数料 | 1,000円 クレジットカード、PayPay、キャリア決済 |

1,124円:セブンイレブン 1,200円:ローソン、ミニストップ、ファミリーマート 本人開示・申告手続利用券を購入 |

| 用意するもの | パソコンまたはスマホ 顔写真付きの本人確認書類 |

本人確認書類2点 登録情報開示申込書 |

| 開示方法 | インターネット | 郵送(書留郵便) |

| 開示までの時間 | 1週間〜10日 | 1週間〜10日 |

開示請求をして送られてきた情報を見れば、自分がブラックかどうかが分かります。

500円〜1,500円程度の手数料がかかりますが、心配な人はカードローンに申し込む前に確認しておくと安心です。

もし信用情報にまだ記録が残っている(ブラックである)のに、カードローンに申し込めば、当然審査落ちします。そうなれば「審査落ち」の記録まで残ってしまい、余計にお金を借りられない状況が続くでしょう。

過去に金融事故を起こしていて、確実にお金借りたいという人は、新たに申し込む前に信用情報を確認するのが無難です。

万が一、身に覚えのない記録が残っていた時の対処法

信用情報は、カードローン会社など加盟している企業が登録をしていますが、開示請求をしたときに利用した覚えのない会社の記録があったり、支払いが遅れたことはないのに延滞していることになっていたりすることが稀にあります。

原因としては3つ考えられます。

- 商品名と企業名を混同している

- 過去に利用した業者の社名が変わっていてわからなかった

- 業者のミスによって誤った情報が登録されてしまった

1つめの原因は、商品名を会社名と勘違いしていることが多いため、企業の名前では「覚えがない」と思ってしまう可能性があります。

たとえば「プロミス」はカードローンの商品名であり、運営しているのは「SMBCコンシューマーファイナンス株式会社」です。この名前で記録があった場合、「こんな会社を利用したことはない!」と思ってしまう可能性はあります。

2つ目も同様で、最初に借入した時と社名が変わっていると、身に覚えがないと思ってしまうかもしれません。

問題なのは3つ目です。まれにですが、登録する側の手違いで誤った情報が残っていることがあります。

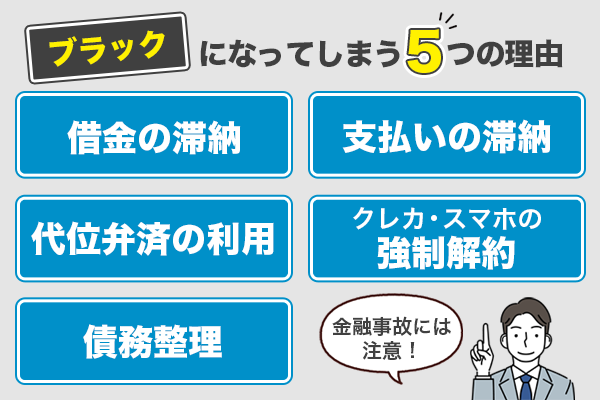

ブラックになってしまう5つの理由

では、どのような場合にブラックになるのか、金融事故の例をご紹介します。

支払いの遅れで問題になるのは借金だけではないという点に注意が必要です。

1.61日以上または3ヶ月以上の借金の滞納

クレジットカードでキャッシングした時や住宅ローンなど借入の返済が遅れた時に、信用情報機関に「延滞」等の記録が残ります。借金があとどのくらいあるのか、返済がどのくらい遅れているのかも分かります。

一般的には61日以上または3ヶ月以上滞納したときに「延滞」になります。数日の遅れくらいでは登録されないので安心してください。

ここで注意したいのは、奨学金も借金のひとつだということです。学校へ行くためのお金ですので借金をしているという認識が薄れてしまうことがありますが、奨学金の返済が遅れた時にも、異動情報として登録されてしまいます。

2.61日以上または3ヶ月以上の支払いの滞納

借金とは少し違いますが、分割払いなど1回で支払いが終わっていないものについても、遅れると滞納扱いになります。

- クレジットカードの分割払い

- スマホや携帯の端末料金の支払い

- 家賃の支払い(保証会社やクレジットカードを利用)

などが含まれます。

たとえば、スマホの機種代は毎月支払う通信料と一緒に、分割で支払っている人が多いと思います。

すでにスマホを手にしており、その代金を分けて支払っているので、実質的には借金と同じようなものですが、借金だという認識はないため、支払いが遅れてもそれほど問題だと思わない人が多いのです。

しかし支払いの遅れは「延滞」として記録されますので、借金の返済が遅れたのと同じ扱いになるということです。

家賃も同様で、保証会社を利用していたり、クレジットカードで支払っている場合、支払いが遅れれば延滞になってしまいます。

支払いが遅れたことはあるけど借金はしていないから大丈夫、と思っている人は要注意です。

3.自分で返済できずに代位弁済を利用した時

代位弁済とは、借りたお金を返せなくなった時に、第三者が代わりに返済してくれることです。

たとえば、カードローンでお金を借りる時、保証人や担保は不要ですが、その代わり保証会社が間に入っています。万が一返済できなくなった時、この保証会社が代わりにカードローン会社に返済をします。

代わりに返済してもらったからといって借金がなくなったわけではなく、今度はカードローン会社に代わって、この保証会社に返済をしていくことになります。

この代位弁済が行われると、その記録が残ります。代位弁済を利用したということは、自分で返済ができなかったということですから、返済能力がないと判断されてしまいます。

4.クレジットカードやスマホを強制解約された時

クレジットカードやスマホ代の支払いや返済が少しくらい遅れてしまっても、すぐに対応すれば大きな問題にはなりません。

しかし、再三の督促にも応じず、返済をしないままでいるといずれ強制解約されてしまいます。

たとえば、クレジットカードが強制解約されるとそのカードは使えなくなりり、強制解約されたという記録が信用情報機関に残ります。

5.返済できずに債務整理をしたとき

債務整理とは、借金などの返済がができなくなり、支払い期限を伸ばしてもらったり借金自体を減らしてもらったりすることです。

以下の4つの種類があります。

| 種類 | 内容 |

|---|---|

| 任意整理 | 債権者と相談し、利息をカットしてもらったり分割回数を調整してもらうこと |

| 個人再生 | 債権者と相談し、借金の総額を減らしてもらうこと |

| 特定調停 | 簡易裁判所の仲介によって借金の条件を軽減してもらうこと |

| 自己破産 | 裁判所に申し立て破産手続きを行うこと |

債務者との話し合い、裁判所での法的手続きが必要になりますので、弁護士など専門家を通して行うのが一般的です。

債務整理をしたということは、支払いが遅れただけでなく、結局返済できなかったということになりますので、返済能力のないブラックであると判断されます。

気をつけたい、申し込みブラック

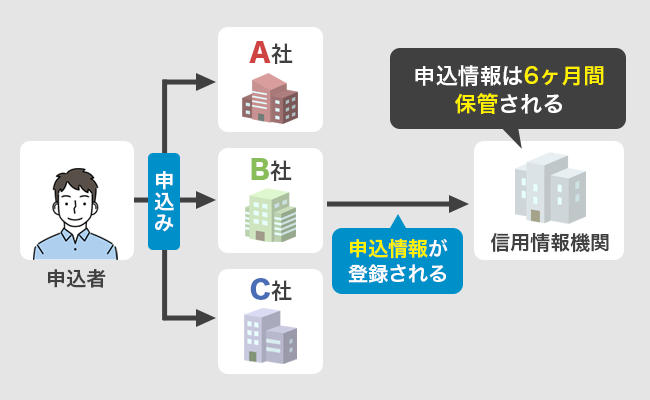

申し込みブラックとは、短期間にいくつものカードローンに申し込みをしている人のことです。

カードローンの申し込み情報は信用情報機関に記録され、半年間保管されます。

たとえば、A社、B社、C社に一度に申し込んだとします。すると、各社とも、自分の会社以外に2社に申し込んでいるということが審査の時にわかります。

こんな短期間に複数の借り入れを申し込むということは、それだけお金に困っているのだろうと思われ、審査通過が難しくなります。

まだ借金はしていないから大丈夫だと思ってしまう人がいますが、申し込みをたくさんすることも審査に影響しますので、気をつけましょう。

なるべく1社に絞り、その審査で落ちてしまった場合には半年あけて次の手を考える方が良いでしょう。

中には中小消費者金融のように、申し込みブラックでも借りれる消費者金融もあります。ただし申し込みブラックであるというだけで、どの消費者金融でも審査が厳しくなる事は間違いありません。

申し込みブラックになってしまったら、次に申し込むまでの間に返済能力が高いと判断されるよう、収入を上げたり他社借入を減らしたりしましょう。

ブラックリストを解除するには時間が必要

ブラックになってしまったら、2度とお金が借りられないかというと、そうではありません。一定期間たてば解除されますので、安心してください。

記録の内容によりますが、1年〜10年たつときれいになります。

異動情報にはそれぞれ登録期間がある

金融事故の種類によって、保管期間が違います。およそ1年〜10年ですが、内訳は以下の通りです。

| CIC | JICC | KSC | |

|---|---|---|---|

| 延滞(61日以上) | 5年 | 1年 | 5年 |

| 延滞(3ヶ月以上) | 5年 | 5年 | 5年 |

| 代位弁済 | 5年 | 5年 | 5年 |

| 自己破産 | 5年 | 5年 | 10年 |

| 個人再生 | 5年 | 5年 | 5年 |

| 任意整理 | 5年 | 5年 | 5年 |

| 強制解約 | 5年 | 5年 | 5年 |

自己破産は10年とやや長い場合がありますが、その他はおよそ5年です。これは、事象が発生してからではなく、完済してから5年です記録がなくなるという意味ですので注意しましょう。

もし過去に延滞をしたことがあっても、それが5年以上前ならおそらく消えているので、念のため情報開示請求をしてみてください。

元ブラックとは信用情報機関の事故記録が解除された人のこと

上記で説明したように、借金を完済して一定期間たてば信用情報はきれいになります。このように、信用情報がまっさらになった人のことを元ブラックといいます。

これまでの延滞の記録がすべて消えて、ローン関係の取引の記録がない状態になることから、「スーパーホワイト」と呼ばれることもあります。

事故記録がきれいになればすぐに借入ができるかというと、実はそうでもないのです。

一般的に、大学生や社会人になったときにクレジットカードを作ったり、高額な商品を分割で購入したりすることから、信用情報機関に何らかの記録があるのが普通です。

しかし、一度もクレジットカードを作ったことがない、分割払いなども利用したことがないという人は何も記録がありません。このような人を「ホワイト」と呼びます。

そのため、元ブラック=スーパーホワイトの人は、まだしばらくの間新たな借り入れをするのは難しいことがあります。

ブラックでなくなればカードローンを利用できる可能性あり

上記で説明した通り、元ブラックだと審査通過が難しいのは事実です。ただし、比較的審査が柔軟な消費者金融であれば、利用できる可能性はあります。

審査は厳正に行われていますので、決して甘いわけではありませんが、現在の信用情報に問題がなく、なおかつ収入が安定していて返済能力があると判断されれば審査を通過できるかもしれません。

ここでは、審査が早く、新規契約率も比較的高めな消費者金融カードローンをご紹介します。

SMBCモビットはパート、アルバイト、自営業もOK

SMBCモビットの申し込み要件は「安定した定期収入のあること」ですので、働き方を問わず、安定した収入を定期的に得られていれば申し込みは可能です。

審査も早く、最短30分で結果の連絡がきます。WEBからの申し込みが最もスムーズに審査が進む方法ですが、パソコンやスマホの操作が苦手な人は、電話で話しながら申し込むこともできるので、オペレーターに相談してみましょう。

WEB完結を選択すれば、勤め先への電話連絡もなく、カードレスも可能です。

郵送されるのは困るけれどカードが欲しいという人は、コンビニで受け取ることもできますし、カードを早く発行したい人は三井住友銀行内にある自動契約機を利用するとよいでしょう。

【SMBCモビットカードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上74歳以下 |

| 申込要件 | 安定した定期収入のある方 ※アルバイト、パート、自営業もOK ※年金収入のみは不可 |

| 実質年率 | 3.0%〜18.0% |

| おすすめポイント | ・審査は最短30分 ・即日融資が可能 ・WEB完結で電話連絡なし |

プロミスは最短15秒で借り入れできるかどうかがわかる

プロミスはアプリローンが便利です。スマホに公式アプリを入れれば、申し込みから借り入れまでスマホひとつですべてできてしまいます。

カードレスにできるので、自宅に郵送物が送られる心配もありません。

プロミスは審査も早く、最短15秒で仮審査の結果がわかります。その後、本審査に進みますが、審査は最短3分。申し込む時間帯によっては即日融資が可能です。

利用が初めての人には、30日間の無利息期間もついています。契約の翌日からではなく、初回借入の翌日からスタートしますので、借り入れを急がなくてもまるまる30日間を使えるのも大きな魅力です。

実際にプロミスから借入した人の中には、過去に債務整理をしたけど通ったという声もあります。元ブラックでも借りれる消費者金融ということで、事故情報が消えた後の「ホワイト」状態でも可能性が期待できます。

【プロミスのフリーキャッシング】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 18歳以上74歳以下 |

| 申込要件 | 安定した収入があること ※アルバイト、パートでもOK ※高校生不可 ※年金収入のみは不可 |

| 実質年率 | 4.5%〜17.8% |

| おすすめポイント | ・仮審査は最短15秒 ・WEB完結が可能 ・最短3分で融資が可能 ・30日間の無利息期間あり |

アイフルはWEB完結で最短18分融資が可能

消費者金融は総じて審査が早いですが、その中でもアイフルは最速の部類です。空いている曜日、時間帯に申し込み、審査がスムーズに進めば最短18分での融資も可能です。

WEBからなら24時間、365日いつでも申し込みができますし、カードレスが選択可能で郵送物が送られてくることもありません。

原則として勤め先への電話もかけていないので、バレ対策が気になっている人も安心して申し込めるでしょう。

【アイフルのキャシングローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 |

| 申込要件 | 定期的な収入と返済能力があること |

| 実質年率 | 3.0%〜18.0% |

| おすすめポイント | ・即日融資が可能 ・最短18分で融資 ・原則、在籍確認の電話なし |

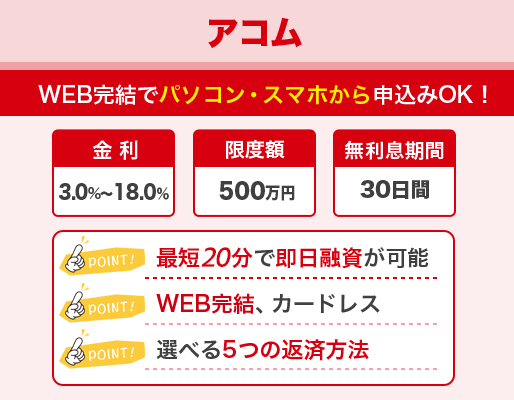

アコムは最短2ステップで最短20分融資も可能

アコムに申し込むなら、自動契約機「むじんくん」がおなじみですが、WEB完結も便利です。パソコンまたはスマホからWEBで申し込み、本人確認書類をアップロードします。

審査を通過すれば後は契約手続きもWEBで完了。最短20分での融資が可能です。

原則として勤め先への電話連絡もしていませんので、バレ対策が気になっている人にもおすすめのカードローンです。

【アコムのカードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上 |

| 申込要件 | 安定収入と返済能力があること |

| 実質年率 | 3.0%〜18.0% |

| おすすめポイント | ・最短20分で融資 ・原則、在籍確認の電話連絡なし ・WEB完結、カードレス |

レイクは選べる無利息期間と最短25分融資

レイクは審査が早く、WEBから申し込むと最短15秒で審査結果が表示されます。平日は21時まで(日曜日は18時)に契約手続きが完了すれば、当日中に融資が可能です。最短、25分です。

また、選べる無利息期間があるのも大きな魅力です。最長180日間もありますので、使い方によっては利息ゼロで借入ができるでしょう。

運転免許証があれば申し込みから本人確認書類の提出まですべてスマホで可能です。自宅へ郵送物が送られてくることもなく、安心して申し込めるカードローンです。

【レイクのカードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上70歳以下 |

| 申込要件 | 安定した収入があること ※パート・アルバイトも可 |

| 実質年率 | 4.5%〜18.0% |

| おすすめポイント | ・WEB完結が可能 ・最短25分融資 ・最長180日間の無利息期間あり |

中小消費者金融でも難しいスーパーブラック

中小消費者金融は、大手よりも比較的審査が柔軟です。ブラックでも、その内容と現在の状況を考慮して、返済能力に問題がないとわかれば融資をしてもらえる可能性もあります。

- セントラル

- フクホー

- フタバ

などが代表的な中小消費者金融です。

大手消費者金融と中小消費者金融の違いは、審査の方法や手順です。中小消費者金融では信用情報の照会やコンピューターによるスコアリングの他、人の目や判断力で返済能力を審査します。

そのため事故情報が消えていなくても審査を受けることができ、「ブラックでも借りれる消費者金融」として挙げられやすいのです。

ただし、中小消費者金融でも以下のような場合は、まず審査を通らないと思った方が良いでしょう。

- 現在の借入の返済が遅れている

- すでに総量規制を超える借り入れをしている

- 複数の借入先がある

たとえば、延滞した金額が少なく、なおかつ記録は残っているもののかなり前の出来事であり、今はしっかりと仕事をしているという状況であれば、融資をしてもらえる可能性がゼロではないです。

しかし、現在滞納が発生していたり、借入額が総量規制を超えていれば、どのような業者であってもお金を貸してくれることはないでしょう。

この「返済能力を超える貸付け」に該当するか否かを判断する基準の一つとして、新たな貸付けにより借入残高が、年収の3分の1を超える場合に、原則として返済能力を超えるものとして禁止されるのが、いわゆる総量規制です。

引用元:お借入れは年収の3分の1まで(総量規制について)【貸金業界の状況】 | 日本貸金業協会

延滞はしていなくても、これ以上借りられない状態にあったり、多重債務者になっていたりすれば、それは立派なブラックです。

銀行カードローンはブラックだとかなり難しい

一般的に、金利が低くなるほど審査は厳しくなる傾向にあります。金利が低いということは、企業側から見れば利益が少ないということです。

ですから、貸したお金は確実に返済してもらいたいと考えます。返済が滞り、催促をするためにメールをしたり督促状を送ったりすれば、余計な費用がかかります。

無駄な費用をかけず、きちんと返済してもらうためには、必ず返済してくれる人でないと安心してお金を貸すことができません。

新規契約率は、大手消費者金融ですと40%前後ですが、銀行カードローンは公表していないところがほとんどです。ただし、金利から見るとこれよりは低い20〜30%前後なのではないかと推察されます。

ただでさえ審査が厳しいところに、ブラックの状態であれば、通過はまず難しいと考えた方が良いでしょう。

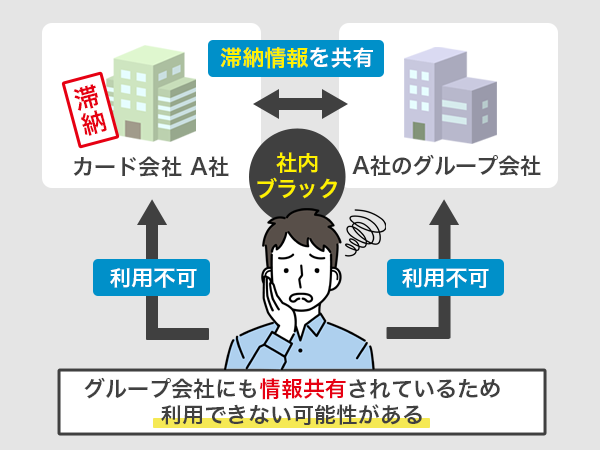

社内ブラックになるとその会社は利用できなくなる可能性あり

信用情報はきれいになったはずなのに、いつまで経っても借りられないというケースがあります。それが社内ブラックです。

たとえばA社のクレジットカードで延滞したとします。信用情報にその記録が残っても、完済して5年経てばきれいになくなります。

しかし、A社の中には「延滞した人」として記録が半永久的に残ります。

ですから、5年経ったからまたA社でクレジットカードを作ろう!と思っても、おそらく審査に通りません。

信用情報と企業で保有している情報は違います。返済が滞り、自社に迷惑をかけた人ですから、そのような人にまた商品やサービスを利用させてくれる心の広い企業は少ないでしょう。

「ブラックでも借りれる消費者金融」という口コミがあったとしても、その会社や系列会社で社内ブラックになれば審査落ちの可能性が高いでしょう。

例えばSMBCモビットで社内ブラックになった場合、系列のプロミスや三井住友銀行のローン審査にも響くわけです。事故情報が消えて元ブラックになってからローン審査を受ける場合、過去に迷惑をかけた会社やその系列会社を避けなくてはなりません。

今後のことも考えると、できるだけブラックにならないよう気をつけた方が良いということです。

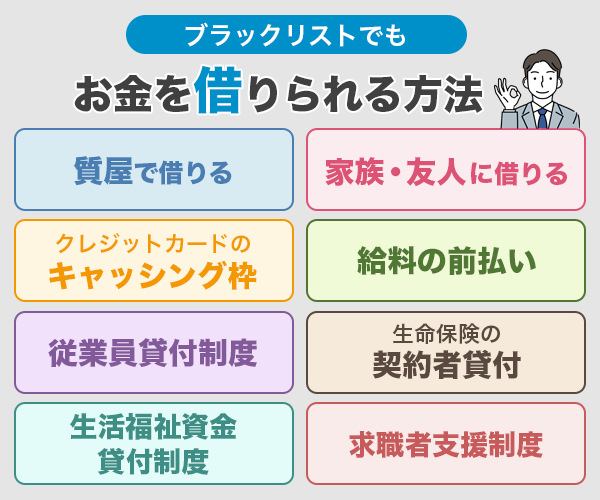

ブラックリストでもお金を借りられる方法

ブラックでカードローンは申し込めない、しかしお金を借りたい。ブラックでもお金を借りれるところを探しているなら、担保を利用するか、公的支援を利用する方法があります。

質屋でお金を借りる

質屋は、持ち込んだ品物の価値に応じてお金を貸してくれるので、信用情報の審査は行いません。

したがって、本人確認書類を金銭的な価値のある品物を持っていればお金を借りられます。

- ブランド品

- 宝石・貴金属

- 時計

- パソコン

- ゲーム機

などを担保に、その場でお金を借りられます。

カードローンよりも金利は高めですので、早めに返済するようにしましょう。

万が一返済できない時は、預けた品物が売却されます。これを質流れといいます。つまり、返済できなかったとしても、再びブラックになる恐れはありません。

とはいえ、預けた品物がかえってくれば、再びそれを質草にすることも可能ですから、なるべく期限までに返済しましょう。

家族、友人・知人にお金を借りる

担保は必ずしも必要ではありませんが、審査なしで借りる方法として、家族や友人、知人を頼ってみてはいかがでしょうか。

いくら身近な人でも大金を借りるのは難しいかもしれません。しかし、お金が必要な事情を話し、返済計画をしっかりと立てれば、いくらか融資してもらえる可能性はあります。

クレジットカードのキャッシング枠を利用して借りる

クレジットカードにキャッシング枠がついていれば、審査なしでお金を借りることができます。

キャッシング枠とは、借入用の枠としてクレジットカードの限度額の一部が割り当てられているものです。

たとえば、ショッピングの限度額が50万円のクレジットカードで、キャッシング枠が10万円となっていたら、10万円まで借りられるということです。

借り方は簡単で、キャッシュカードでお金を引き出す時と同じように、ATMにクレジットカードを入れて必要な金額を指定すればOKです。

返済は、原則として次のショッピングの支払いと一緒に引き落としとなります。

ただしあくまでも指定された枠内でしか利用できないこと、ショッピング枠の一部なので、仮にショッピング枠を全て使ってしまっていたらキャッシング枠も使えなくなることに注意してください。

持っているクレジットカードにもしキャッシング枠がついていない場合は、当然お金は借りられません。改めてキャッシング枠を付けるには審査に申し込んで通過しなければならないため、ブラックリストでは審査通過は期待できません。

クレジットカードは信販会社だけでなく消費者金融からも提供されていますが、ブラックでも借りれる消費者金融というのはほぼないため、ブラックリスト入り後にクレジットカードからお金を借りられるケースは少ないと考えた方が良いでしょう。

会社で給料の前払いをしてもらう

すでに働いた分については、給料を前払いできることが労働基準法で定められています。

(非常時払)

第二十五条 使用者は、労働者が出産、疾病、災害その他厚生労働省令で定める非常の場合の費用に充てるために請求する場合においては、支払期日前であつても、既往の労働に対する賃金を支払わなければならない。

引用元:労働基準法 | e-Gov法令検索

具体的には、

- 出産

- 病気の療養

- 災害にあう

- 結婚

- 死亡

- やむを得ない自由で1週間以上帰郷する

このような事情がある場合に、前払いしてもらえます。

なお、あくまでも「すでに働いた分」を給料の支払日より前に払ってもらうというだけのことですので、前借りとは違う点に注意してください。

将来の労働分まで払うことはできませんので、前払いを請求するタイミングによっては少額しか借りられないこともあります。

会社の従業員貸付制度を利用する

働いていない分の給料の前借りはできませんが、会社の福利厚生として従業員貸付制度があれば、会社からお金を借りることができます。

日頃の勤務態度が良好で特に問題がなければ、低金利でお金を借りることができるでしょう。

会社内の審査になりますから、信用情報を調べられる心配もありません。

ただし、返済が遅れると会社での評価に影響が出る可能性があります。返済は計画的に進めていきましょう。

生命保険の契約者貸付を利用する

解約返戻金がついているタイプの生命保険なら、その返戻金を担保としてお金を借りることができます。

各社条件は違いますが、借りられるのは返戻金のおよそ7〜8割の金額です。金利も2.0〜5.0%程度と非常にに低いのも特徴です。

生命保険会社のホームページまたは電話、郵送などで手続きをしますが、早ければ手続き完了から1〜2日で振り込みしてもらえます。

ひとつ注意する点としては、返済が済んでいないうちに保険金を支払うような事態になったときのことです。借入が残っていると、保険金からその分が差し引かれてしまいます。

返済期限が特に決まっていないことが多いため、早めに返済できるよう、計画を立ててから借りるようにしましょう。

生活福祉資金貸付制度を利用する

生活福祉資金貸付制度とは、国の支援制度です。貸付ですので審査がありますし、返済できる人でなければ貸してはもらえませんが、信用情報がブラックだという理由だけで落ちることはないでしょう。

今は一時的に困窮しているだけで、支援があれば生活を立て直せると判断されれば貸付を受けられます。ブラックだったかどうかの審査はありません。

生活福祉資金貸付制度にはこのような貸付の種類があります。

| 貸付の種類 | 資金の種類 | 貸付金額 |

|---|---|---|

| 総合支援資金 | 生活支援費 | 2人以上の世帯:月20万円以内 単身世帯:月15万円以内 ※貸付期間原則3ヶ月、最長12ヶ月 |

| 住宅入居費 | 40万円以内 | |

| 一時生活再建費 | 60万円以内 | |

| 福祉資金 | 福祉費 | 580万円以内 |

| 緊急小口資金 | 10万円以内 | |

| 教育支援資金 | 教育支援費 | 高校:月3.5万円以内 高専:月6万円以内月 短大:6万円以内 大学:月6.5万円以内 |

| 就学支度費 | 50万円以内 | |

| 不動産担保型生活資金 | 不動産担保型生活資金 | ・土地の評価額の70%程度 ・月30万円以内 |

| 要保護世帯向け不動産担保型生活資金 | ・土地及び建物の評価額の70%程度(集合住宅の場合は50%) ・生活扶助額の1.5倍以内 |

相談を受け付けているのは社会福祉協議会です。お住まいの自治体の社会福祉協議会の窓口に行ってみましょう。

求職者支援制度は職業訓練を受けながら給付金が受け取れる

働きたいけれど仕事がないという人は、求職者支援制度を利用してみませんか?求職者支援制度は、職業訓練を受けながら給付金を受け取れる制度です。仕事を辞めたけれど雇用保険が受け取れないという人が利用できます。

新たなスキルを身につけると同時にハローワークが就職のバックアップもしてくれます。それでいて、一定の収入要件を満たすと、パートなどの仕事をしていても月に10万円の給付金を受け取ることができます。

どうしても借りる先が見つからなければお金を作る方法もあり

国の支援制度は融資までに時間がかかることから、どうしても急いでお金が必要だという人は利用しにくいことがあります。

その場合は、即日〜数日でお金を作る方法もあります。

不用品を売ってお金を作る

質屋は金銭的な価値の高い品物でないと預かってくれません。貴金属やブランド物などを持っていないと、まとまったお金を借りるのは難しいです。

そのようなときは、家にある不用品をまとめて売りに行きましょう。比較的新しい電化製品や、箱・説明書きなど付属品がきれいに残っている商品には高値がつくこともあります。

数日待てるなら、フリマアプリを利用するのも良いでしょう。すぐに買い手がつくかどうかはわかりませんが、リサイクルショップや不用品の買取業者よりも高値で売れる可能性があります。

単発・日払いをしてくれるアルバイトを探す

働くのは、確実にお金を得る方法の一つです。一般的にはお給料は働いた翌月になりますが、今は日払いをしてくれるアルバイトも増えています。

スマホアプリなどで探し、面接もなしで働けるアルバイトもありますので、数日で現金を手にできるでしょう。

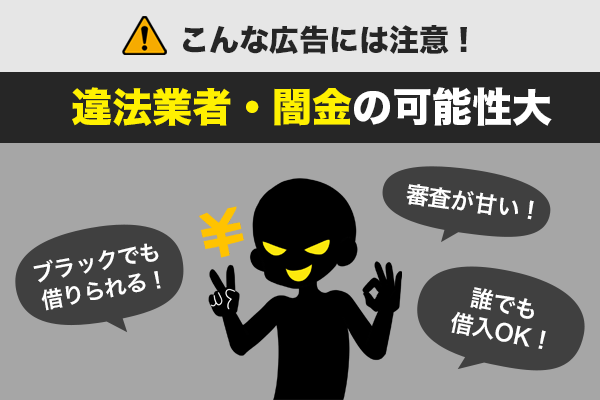

ブラックOK!の業者からお金を借りるのは危険!闇金に注意

- ブラックでも借りれる

- 審査が甘い

- 誰でも借りれる

このような広告を出している業者には注意をしてください。

誰でも貸してくれる業者はない

貸金業はビジネスです。お金を返せないような人に、貸してくれるまともな会社はありません。貸金業法を遵守しているなら、必ず返済能力を審査するからです。

カードローン会社は貸金業法に則って、年収の3分の1を超える貸付ができません。また、消費者のことを「借り過ぎ」から守るという目的もあって、返済能力を確かめる義務を負っているのです。

そのため「ブラックでも借りれる消費者金融」という存在はまずありえません。

上記でも説明した通り、ブラックの人がカードローンの審査に通るのは難しいのです。ですから、誰にでもお金を貸すといっている業者は闇金である可能性が高いです。

絶対に闇金に手を出してはいけません。一度関わりを持てば、人生が崩壊する危険もあります。

少しくらいなら大丈夫、すぐに返せるというような甘い考えは捨てましょう。

闇金を見分ける方法

闇金でないことを確認するには、金融庁に登録されている業者かどうか調べます。金融庁の「登録貸金業者情報検索サービス」で調べましょう。

登録番号や商号、代表者名などで調べることができるようになっています。ここで会社名が出てこないなら、それは正規の貸金業者ではないということです。

また、正規の貸金業者であれば、金利は20.0%以下です。これ以上の金利を表示しているなら、それは闇金です。

また、闇金はお金に困っている人をターゲットにしているため、都合の良い言葉や大げさな表現を使いがちです。「ブラックでも借りれる消費者金融」や「無職OK」「審査なし」等の広告を出している会社は避けましょう。

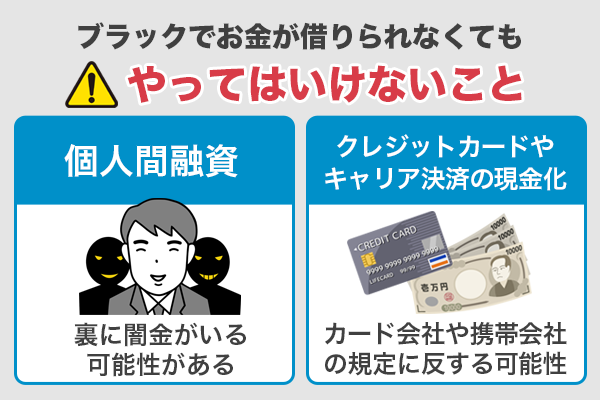

ブラックでお金が借りられなくてもやってはいけないこと

ブラックだからどこの審査も落ちてしまって借りられるところがない、担保にするようなものもないと困ることもあると思います。

それでも、やってはいけないことがあります。どんなに困っても、以下のようなことはしないでください。

個人間融資は裏に闇金がいる可能性がある

個人間融資とは、正規の貸金業者ではなく、SNSや掲示板などで知り合った個人同士でお金の貸し借りをすることです。

友人や知人に一時的にお金を借りることは問題にはなりませんが、営利を目的としてお金を貸すことは、たとえ個人であっても貸金業者として登録をしなくてはなりません。

しかし、個人間融資を行なっている人はほぼ無登録であり、利子をつけてお金を貸すこと自体が違法な行為です。

金融庁でも注意を促しています。

<ポイント>

・ 個人であっても、反復継続する意思をもって金銭の貸付けを行うことは、貸金業に該当します。

・ 不特定多数が閲覧可能なSNS等で「お金を貸します」、「融資します」などと書き込んで、契約の締結を勧めることは、貸金業法の規定に抵触する場合があります。

・ 個人を装ったヤミ金融業者により違法な高金利での貸付けが行われるほか、更なる犯罪被害やトラブルに巻き込まれる危険性があります。

引用元:SNS等を利用した「個人間融資」にご注意ください!:金融庁

SNSや掲示板を使って「お金を貸します」と誘い、違法な金利でお金を貸したり、銀行口座などの個人情報を悪用したりすることから、犯罪に巻き込まれる恐れもありますので、絶対に利用してはいけません。

クレジットカードやキャリア決済の現金化

現金化とは、たとえばクレジットカードでブランドバッグを買ったり、大量に新幹線の乗車券を購入したりして、それをリサイクルショップや金券ショップに売って現金を得ることをいいます。

クレジットカードやキャリア決済は、お買い物をするためのサービスです。現金を得るために買い物をするのは、カード会社や携帯会社の規定に反する可能性があります。

現金化すること自体は、違法ではありません。気に入って購入したものの、数回使ったらあまり良いものではなかった、売ってしまおう!と思う品物はあると思います。

売るつもりで買ったものではなくても、結果的に売るということはあり得るので、現金化すること自体は法に触れないのです。

よく考えてもらえればわかるのですが、1万円で買ったものを1万円で引き取ってもらえることはありません。新品だとしてもです。

8,000円での買取なら、2,000円の赤字です。一時的に現金を手にしても返済は残っているのですから、何一つ得することはありません。

強制解約になれば信用情報にも傷がつきますし、その会社のクレジットカードや携帯電話も使えなくなるでしょう。

一時的な現金を得るためとはいえ、負うリスクが高すぎます。現金が必要なら単発のアルバイトなどもありますので、クレジットカード・キャリア決済の現金化はやめましょう。

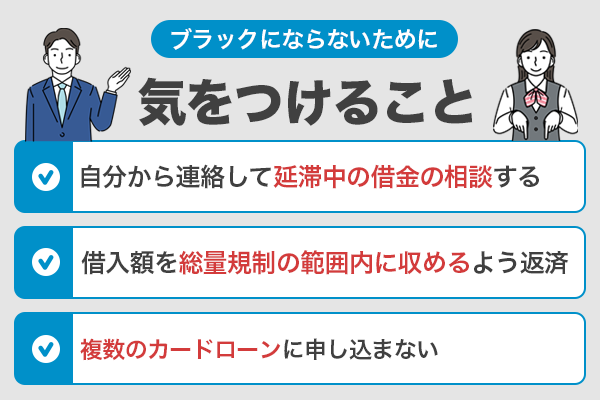

ブラックにならないために気をつけること

もし今、支払日を過ぎてしまったものがあるなら、ブラックにならないうちになんとかしましょう。すぐに対処すれば、ブラックにならずに済みます。

自分から連絡をして延滞中の借金を完済する

延滞から61日以上、もしくは3ヶ月以上経つとブラックになります。ということは、この前に返済をすれば、ブラックにならずに済む可能性があるということです。

支払日を過ぎれば督促が来ているはずなので、すぐに応じましょう。もし一括返済が難しいなら自分からカードローン会社やクレジットカード会社に連絡をして相談してください。

少しずつでも必ず返済するという意思表示をして、返済を進めていけば、ブラック入りは防げるでしょう。

借り入れが総量規制の範囲内に収まるよう返済を進める

すでに年収の3分の1以上借入がある人は、もうそれ以上新たな借り入れはできません。別のカードローン会社に申し込む前に、まずは今ある借金を少しでも減らしましょう。

総量規制とは、年収の3分の1までしか貸し付けをしてはいけないという決まりで、貸金業法で定められています。総量規制に達している人もブラック扱いになりますから、まずは返済を進めることが重要です。

年収が300万円なら100万円までしか借りられないので、ブラック入りを防ぐには返済を進めて借入を100万円より少なくするか、もしくは年収を増やすしかありません。

年収をあげるのはすぐにはできないでしょう。それなら、返済を進める方が早いです。

一度にたくさんのカードローンに申し込まない

申込ブラックにならないためには、カードローンの申し込みを1社に絞ります。

そして、もし審査に落ちてしまったら、半年開けて再度申し込むか、別のカードローン会社に申し込みます。

お金の信用度を高めてカードローンを利用できるようにする方法

ブラックになってしまった人、元ブラックの人も、今後一切お金が借りられないというわけではありません。

返済能力があると認められれば、また借入ができます。そのためには、お金の信用度を高めていくことが大切です。

副業などで収入を上げる

過去はどうあれ、今の収入が高く安定していれば、それは信用度を高めるひとつの要素となります。

すぐには難しくても、副業を始める、もしくは転職も視野に入れて、収入を上げていくことを考えましょう。

収入が低ければ総量規制の影響を受け、審査でもかなり不利になります。元ブラックでも借りれる消費者金融は少なくありませんが、年収があまりに少なければ少額融資の可能性も厳しくなる可能性があります。

もし転職するなら、転職後最低でも1か月以上は間を置かないと、離職のリスクを懸念されて審査で不利になるため注意しましょう。

ひとつのところで長く勤める

勤続年数が長いのも、返済能力を示す重要な要素です。特に、消費者金融では勤続年数の長さは審査で有利になるでしょう。

消費者金融は雇用形態に関わらず、年収の高さよりも安定性を重視しています。

職を転々としている正社員より、アルバイトやパートであってもひとつのところで長く勤めている人の方が、審査には有利です。

良いクレジットヒストリーを積み上げること

ブラックになってしまうと新たにローンを組むことは難しくなります。しかし手持ちのクレジットカードがあれば、それを利用することで良いクレジットヒストリーを積み上げていくことが可能です。

もしクレジットカードがなくても、信用情報がきれいになっていれば、新たに作ることは可能でしょう。流通系クレジットカードは比較的審査が柔軟です。

クレジットカードで買い物をするのも良いですが、おすすめは公共料金をクレジットカード払いにすることです。

カードローンはブラックでは借りられない!ブラック卒業を目指そう

ブラックとは、信用情報機関に延滞などの金融事故の記録が残っている人のことです。お金のトラブルがあったということなので、ブラックの人がカードローンの審査を通過するのはかなり難しいです。

ですが、ブラックだからといって2度とカードローンが利用できないわけではありません。信用情報機関に残っている記録には1年〜10年の保管期間があります。

記録の保管期間をすぎれば信用情報がきれいになりますので、またカードローンに申し込みできるようになります。

ブラックになるとカードローンだけでなく、クレジットカードを作ったり、住宅ローンを申し込んだりするときに審査に通らなくなる可能性があります。できるだけブラックにならないよう、返済は計画的に進めていきましょう。