アコムの審査の難易度を知りたい!流れや通過のコツ、口コミを紹介

自動契約機「むじんくん」でおなじみのアコムは、審査がとても早く、最短20分での融資も可能なおすすめカードローンです。

しかし、審査が早いからといって誰でもお金を借りることができるわけではありません。早いけれど厳正な審査が行われていますので、返済能力がないと落ちてしまいます。

ではどうすればアコムの審査を通過できるのか、審査の基準や難易度などについて詳しく解説します。

アコムの申し込みが初めてで審査に不安のある方は、この記事を読んでしっかり準備をしてから申し込みましょう。

アコムの審査の難易度や審査基準を知ろう

消費者金融おすすめの中でも、大手でよく耳にする機会があるアコム。

アコムは審査が厳しいのか甘いのか、難易度はどのくらいなのか気になると思います。結論から言いますと、アコムの審査は厳しいです。

そもそも審査が甘いカードローンはありませんので、申し込む前に審査の概要を知っておくことはとても大切です。

アコムの審査は甘くない!

アコムの審査はとても早いので、誰でも借りられるのではないか、審査は甘いのではないかと思っている人がいるかもしれません。しかしそれは間違いです。アコムの審査は決して甘くありません。

どのような基準で審査されているのか、「当社基準」となっており、その詳細は公表されていません。

ただし、一般的なカードローンの審査基準は以下のような項目を審査されていることから、アコムも同様だと考えられます。

- 氏名、生年月日、性別

- 住所、電話番号

- 職業、年収

- 他社の借り入れ

- 希望利用額

- 家族状況、持ち家の有無

- 信用情報

申し込み時に入力する内容がそのまま審査項目だと思えば良いでしょう。

これらの項目は、申込者の返済能力を審査するために必要なものです。年齢や年収、生活状況などを確認し、本当にお金を貸しても良いのかどうかを審査します。

アコムの審査通過率はおよそ4割

気になる審査通過率ですが、アコムの新規貸付率を見ればわかります。

アコムの「マンスリーレポート」によりますと、2022年3月期の新規貸付率は42.1%、2023年3月期は39.9%となっています。

約4割、2人に1人は審査を通過できることになります。

カードローンの新規契約率としては高い方に分類されますが、アコムは「はじめてのアコム」というように一社目のカードローンに選ばれることが多いので審査通過率が高いようです。

しかし、誰でも審査に通るということではありませんので、返済能力を証明していくことが何より重要です。

未成年は申し込みできない

アコムに申し込みできるのは、成人になっている人のみです。未成年は申し込みができません。

年齢要件は絶対なので、たとえ働いていて年収が高かったとしても、そもそもの要件に該当しないとして、申し込み自体ができないのです。

仮に審査で年齢を偽ったとしても、本人確認書類など、後から提出する必要書類で確実にバレます。

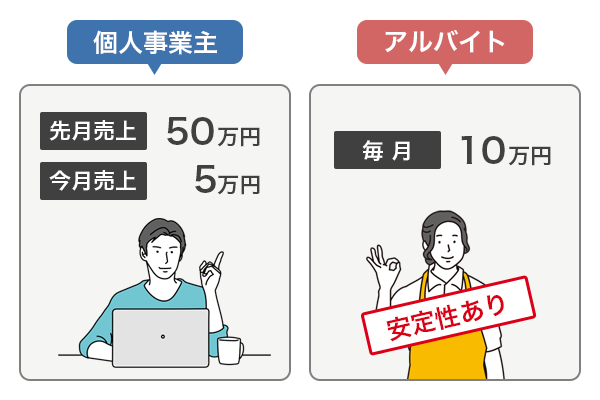

収入は高さよりも安定性が重視される

カードローンの審査は年収が高くないと通らないのではないかと不安に思っている人も多いでしょう。ですが、安心してください。アコムが重視しているのは、年収の高さではなく安定性です。

アコムの考える返済能力とは、毎月定期的に収入を得ていることですので、年収の高さはそれほど問題になりません。

もちろん、年収が高いに越したことはないのですが、年収が低いというだけの理由で審査に落ちることはないでしょう。

ただし返済能力が怪しいと思われた場合には、希望額に関係なく収入証明書が必要書類として求められることがあります。例えば勤続年数が1年未満だったり、自営業だったりする場合は審査で不利に働きます。

他にも短期派遣など、月々の収入が安定しにくい人は別途必要書類を提出して返済能力をアピールする必要が出てきます。

雇用形態は関係ないのでアルバイトでもパートでも申し込める

正社員や公務員は安定している働き方なので、カードローンの審査で有利です。しかし、有期雇用であっても収入が安定していると判断されれば、審査通過の可能性は十分あります。

「よくあるご質問」の答えを見てみますと、雇用形態は重視されていないことがわかります。

はい。20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

雇用形態や年収よりも、むしろ勤続年数の方が審査に影響を与える可能性が高いです。

転職したばかり、もしくは転職の回数が多い正社員よりも、ずっと同じところで働いているパートの方が安定性が高いと判断されるでしょう。

ですので、単発のアルバイトや短期の派遣などは審査でやや不利になりますが、アルバイトだからという理由だけで申し込めないということはありません。

ただし必要書類として社会保険証が求められた場合には、アルバイトやパートだと用意できない可能性もあります。その場合は求められる必要書類が増えることになるため、審査を受ける前にあらかじめ住民票なども用意しておくと無難です。

生活が安定しているかどうかも大事

アコムの審査で属性情報が審査されるのは、生活そのものが安定しているかどうかを判断するためです。

年収の額だけで生活の安定性をはかることはできません。たとえば、以下の例を見てください。

- A:年収400万円、配偶者、子供2人、住宅ローンあり

- B:年収300万円、独身、持ち家なし、他社の借り入れなし

この場合、年収だけをみたらAの方が高いですが、返済能力という点から見るとBの方が高いと判断できます。

ですので、同居の家族の有無や他社のローンの利用状況などを総合的に見て、返済能力があるかどうかを判断します。

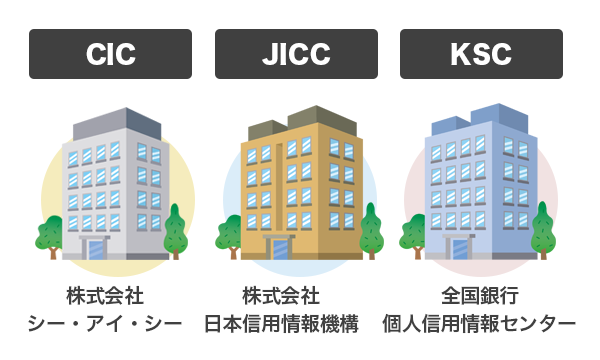

信用情報に問題がないかどうかを確認する

審査の過程で、必ず信用情報の調査が入ります。信用情報とは、カードローン、クレジットカード、分割払いの買い物などの支払い状況のことで、3つある信用情報機関が管理しています。

- CIC(株式会社シー・アイ・シー)

- JICC(株式会社日本信用情報機構)

- KSC(全国銀行個人信用情報センター)

の3つです。

信用情報には、現在の借り入れ残高、借り入れ件数、過去の滞納などの記録が保管されているため、これらを確認することは返済能力を確認するための重要な審査の一つです。

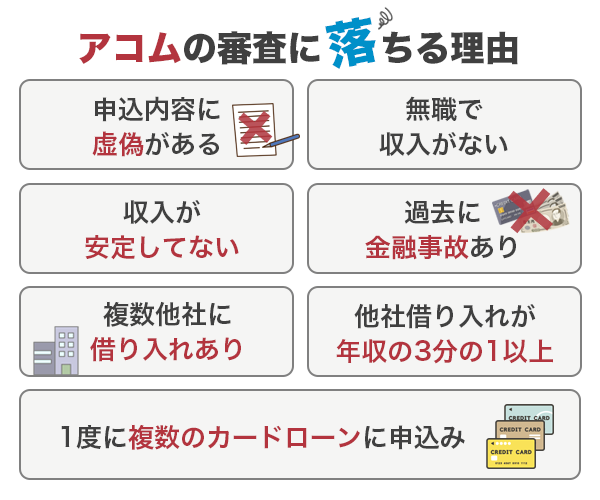

アコムの審査に落ちるのは返済能力が認められないことが大きな理由

アコムの審査では、年齢と安定収入が必要だということがお分かりいただけたと思います。

しかし、年齢もクリアしているし、仕事もしているのに審査に落ちてしまうことがあります。それには、このような理由が考えられます。

申し込み内容が虚偽であると判断された

申し込みの時には、氏名や生年月日、勤め先や年収などの属性情報を入力します。

申告された内容に従って審査を進めますが、その内容に問題があると判断されると審査がストップし、最悪の場合審査に落ちます。

- 本人確認書類と申し込み内容が合わない

- 年齢、勤め先に見合わない高い年収

- 信用情報と合わない他社の借り入れ件数、残高

などが主な理由です。

うっかり入力間違いをしてしまうとか、勘違いしてしまっていたということもあるでしょう。しかしそれは、審査する側にはわかりません。

たとえばアルバイトで年収が100万円なのに300万円と入力してしまった場合、単なる入力誤りなのか、年収を高く見せようとして嘘をついているのか、その内容からだけでは判断ができないのです。

そのため、「嘘をついている」と思われてしまった場合、審査に落ちます。入力は慎重に行わなくてはいけません。

また、提出した本人確認書類と入力した現住所が異なる場合にも、審査に落ちたり長引いたりする可能性があります。本人確認書類と現住所が異なる場合は、別に公共料金の領収書などが必要書類として求められます。

無職、年金収入のみ、生活保護受給者はNG

全く仕事をしていない人、収入がない人も申し込みはできません。主婦でもパートやアルバイトをしていればOKですが、自分の収入がなければ申し込み要件に該当しません。

年金受給者も申し込みはできますが、年金以外の収入が必要です。

はい。年金以外に安定した収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

※例えば、年金を受給しながらアルバイトや自営業をされている方など。

生活保護はいうまでもなく、働いて得ている収入とは違います。税金を原資として支給されているものですから、借金の返済に充てることは認められません。

金融会社の中には、無職でも配偶者の収入があれば借りられる「配偶者貸付」に対応している会社もありますが、アコムは対応していません。専業主婦で自分の収入がなくてお金を借りたい人は、アコム以外の中小消費者金融や銀行カードローンなどがおすすめです。

収入が安定していないと判断された

アコムは、

- パート

- アルバイト

- 派遣社員

- 主婦(夫)

- 学生

など、どのような立場の人であっても、「安定した収入と返済能力」があれば契約できます。

雇用形態は問題ではなく、収入の安定性が問われます。ですから、単発のアルバイトや数ヶ月の短期派遣では審査通過が難しいのです。

安定した収入というのは、金額にかかわらず毎月一定額のお給料が得られているということですので、たまにしか働いていない状態ですと審査落ちする可能性が高いです。

また、無職の状態から就職したばかりという状態の人も、審査落ちの可能性が高いため要注意。就職して間もない状態だと勤続年数が短い上、給与明細を用意できない状態のため、かなり審査が慎重になります。

加えて、無職だった期間が長いほど、離職のリスクも高くなるため、審査落ちの可能性も考えられます。

延滞や債務整理など金融事故を起こしている

現在は仕事をしていて安定した収入があったとしても、過去の信用情報の状態によっては審査に落ちることがあります。

- クレジットカードの支払いの滞納

- 他のカードローンの返済の滞納

- 債務整理

など、金融事故の記録がある人は、その記録が残っている限り審査ではかなり不利になるでしょう。

金融事故を起こしているということは、お金を借りたり分割払いをした時に、約束通り返済ができなかったということになります。

滞納の記録は、ほんの数日、返済日を過ぎたくらいで残るものではありません。61日以上または3ヶ月以上返済しなかったという悪質なケースです。

それだけの間、返済を放置している人に新たにお金を貸してくれる会社はないでしょう。

すでに複数の借入がある

信用情報には、滞納の記録などのほかに、他社の借入件数や残高なども記録されています。

アコム以外にすでに数社の借り入れがある人は、審査でかなり不利になります。

今の借入だけでは足りず、さらに借入を増やそうとしているのですから、多重債務者になる恐れがあると判断されるでしょう。

何社借り入れがあったらダメなのかという明確な件数の基準はありませんが、3〜4社借り入れがあると審査通過が難しいとされています。

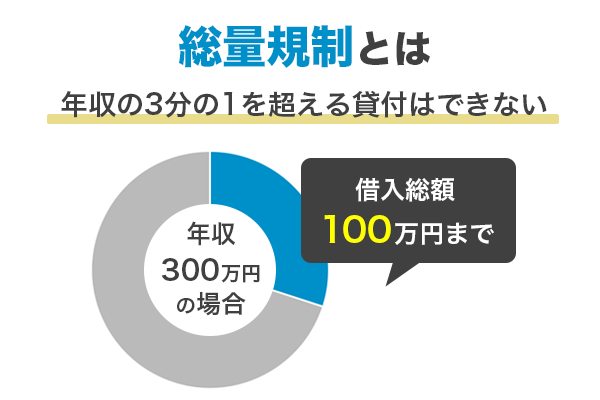

他社の借り入れが年収の3分の1を超えている

他社の借り入れが1件だったら良いのかというとそうではなく、借入の残高も審査を左右します。

貸金業法には「総量規制」という決まりがありますので、年収の3分の1を超える貸付はできないことになっています。

ですので、他社の借り入れが、たとえ1件だったとしても、年収の3分の1を超えていたら新たな借入はできません。

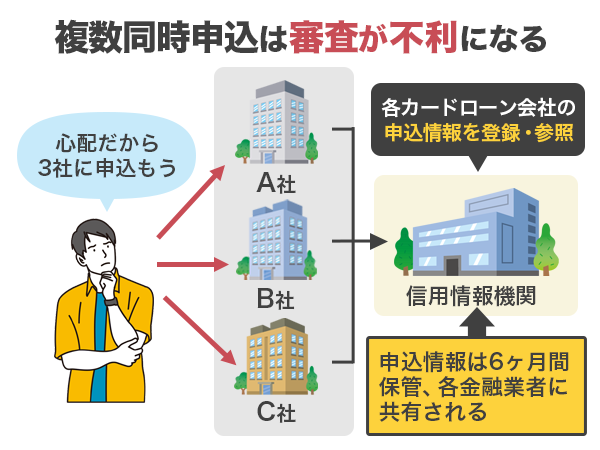

一度に複数のカードローンに申し込んでいる

金融事故の記録がなくても、返済能力を疑われる要因として「申込ブラック」があります。

申込ブラックとは、一度に複数のカードローンに申し込んでいる人のことです。カードローンに申し込むと、申し込んだことが記録されます。

半年保管されるため、アコム以外のカードローンに申し込んでいることもわかってしまいます。

延滞や債務整理ではないのですが、一度にカードローンに申し込んでいる=お金に困っていると思われるため、審査が厳しくなる傾向にあります。

これについても、何社申し込んだらNGという明確なラインはありませんが、一度に2〜3申し込むのは危険とされています。

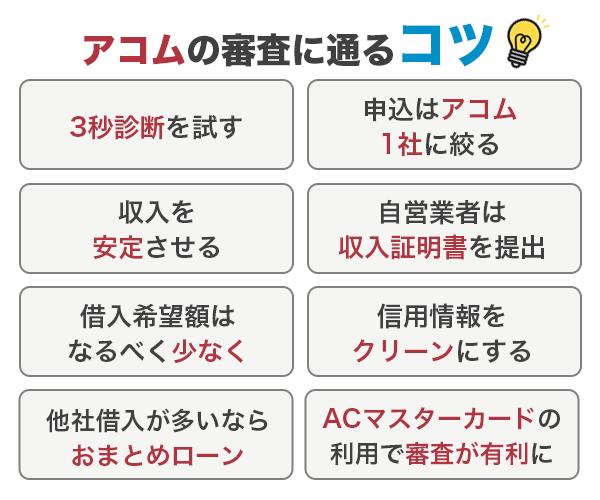

アコムの審査に通るコツを押さえて申し込もう

では、審査に落ちてしまう理由を踏まえて、どうすれば審査の通過率を高めることができるのか、以下の点を押さえて申し込みましょう。

3秒診断を試してみる

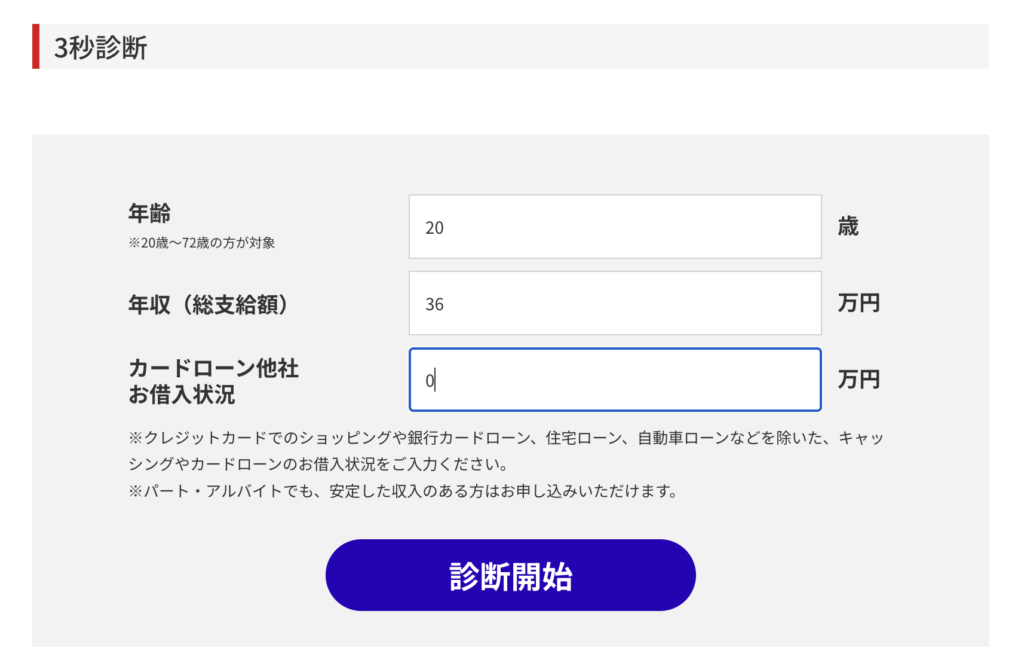

まず、今の自分の年収に不安がある人は、アコムの「3秒診断」を試してみましょう。

この内容で診断してみました。

結果は「申込OK」とでました。

あくまでも簡易審査ですので、本審査はどうなるかわかりませんが、年収が高くなくても審査通過の可能性があることがわかります。

しかし、他社の借り入れが多い場合は、「わからない」と出ます。年収36万円に対して20万円の借入を設定してみました。

他のカードローンの借り入れが多いと、審査通過はかなり難しそうです。

もしこのような結果が出てしまったら、申し込みはいったん見送った方が良さそうです。

ちなみに無職の人は、3秒診断の時点で審査通過は難しい判断されます。無職ではなくても、収入が極端に低い人や、他社借入が多い人などは、申込前に3秒診断を行ってみましょう。

申し込みはアコム1社に絞ること

一度にたくさんの申し込みをすると、「申込ブラック」となり審査が厳しくなる傾向にあるため、申し込みはアコムだけにしておきます。

アコムは最短20分融資が可能なので、結果はすぐにわかります。次のことはその結果がわかってから考えても遅くはありません。

他のカードローンには申し込まないでおきましょう。

収入を安定させること

返済能力を示す上で、収入が安定していることはとても重要な要素です。もし今、定職についていないのであれば、アルバイトやパートでも良いので、定期的に働ける仕事につきましょう。

そして、毎月一定額のお給料がもらえるようになれば、「収入が安定している」と判断してもらえる可能性が高くなります。

今のライフスタイルによってはすぐに状況を変えることが難しいこともあるでしょう。しかし、収入を安定させなければアコムの審査には通りません。

- 仕事を始めたばかりの人は2ヶ月以上働く

- 単発のアルバイトではなくシフト制の仕事を探す

- 短期の派遣を繰り返している人は長く働ける職場を探す

など、毎月安定的に収入を得られる働き方に変えていきましょう。

自営業者は収入証明書を提出して安定性をアピール

収入証明書は一定の要件を満たせば提出不要ですが、出してはいけないということではありません。

数年分の確定申告書などを用意しておき、毎年一定の収入があることを証明できれば、審査通過の可能性がぐんとたかマリアmす。

収入を証明する必要書類として、市県民税額の決定通知書や所得証明書、収支内訳書などが使えます。収入証明書はスマホアプリやWEBなどから簡単に提出できるため、審査通過の可能性を上げたい人はぜひ提出しておきましょう。

ただし自営業者・個人事業主として開業したばかりの人などは、確定申告書をまだしていないため、書類を用意できない可能性があります。

また、自営業者になったばかりだと収入も安定せず、「つい最近まで無職だった」という情報も足を引っ張り、審査に響く可能性があるため注意しましょう。

借り入れ希望額を小さくすること

年収の3分の1以内の額なら法律上問題ないのですが、審査の心証を少しでも良くするために、融資希望額はなるべく小さくしておきます。

アコムの「2023年3月期 第1四半期決算(14. ローン事業新規申込数、新客数及び新規貸付率)」によりますと、2022年の初回貸付金額はおよそ17万円前後です。

年収も高い人を含めた平均ですが、それでも10万円台となっています。ですので、初めて借りる時には、できるだけ小さい額を希望しておきましょう。

その金額で不十分なときは、返済を繰り返して信頼度を上げ、のちほど増額の申請をすることが可能です。

ブラックを卒業すること

信用情報に傷がついたままでは、審査を通過することが難しいため、金融事故の記録がなくなるまで待ちます。

事故の記録の保管期間は種類によって違いますが、滞納や債務整理に関しては一部を除いて5年です。これは、事故を起こしてからではなく、完済してから5年ですので注意してください。

滞納していた場合は全ての返済を終えて5年経つと、記録が元に戻ります。事故の記録が抹消されれば、アコムに申し込んでも信用情報が原因で審査落ちする心配はないでしょう。

他社の借り入れが多い人はおまとめローンも検討

他社の借入件数が多い人、もしくは借入残高が年収の3分の1になってしまっている人は、新たな借入が難しいです。

ですので、先に今ある借り入れ残高を減らしていきましょう。そうしないと、アコムだけでなく、どのようなカードローンも審査落ちする可能性が高いです。

今の状態でアコムに申し込んでも審査落ちする可能性が高いので、いったん、今ある借入をゼロにしてから新たな借入を申し込むことをおすすめします。

また、おまとめローンの審査は基本的に、アコムのような消費者金融よりも厳しめです。必要書類として本人確認書類の他にも、収入証明書の提出を求められることも珍しくありません。

おまとめローンは借入額が高くなるため審査にも時間がかかりますから、アコムに申し込むか他のおまとめローンを探すかは、慎重に判断しましょう。

ACマスターカードを利用していると審査が有利になる可能性

アコムには「ACマスターカード」というクレジットカードがあります。こちらのクレジットカードを利用していて、問題なく支払いをしている実績があれば、アコムの申し込みの際に有利になる可能性があります。

ただし、契約だけして使っていないのではあまりプラスになりません。適度に利用していることが大事です。

アコムの審査の流れ〜申し込みから融資まで

アコムの申し込みから実際の融資までどのように進んでいくのか、審査の流れについて説明します。

アコムは24時間、365日、土日でも申込可能

アコムは、平日だけでなく、土日・祝日でも申し込みが可能です。アコムには4つの申し込み方法がありますが、WEBからの申し込みなら24時間OKです。

- WEB

- 自動契約機「むじんくん」

- 電話

- 郵送

年末年始を除き年中無休で営業していますので、休みの日でも審査をしてもらえます。早く審査をして欲しい人はWEBから、いろいろと質問しながら手続きを進めたい人は電話がおすすめです。

後ほど説明しますが、原則として在籍確認の電話がないので、会社が休みの週末に申し込んでも、審査がスムーズに進みます。

本人確認書類を提出する

申し込みをしたら、本人確認書類を提出します。

- スマホアプリ・WEB

- 自動契約機「むじんくん」

で提出する場合は、以下の書類1点でOKです。

- 運転免許証

- マイナンバーカード

- パスポート

- (上記いずれかの交付を受けていない方は)健康保険証

アプリやWEBから提出する場合は、公式アプリをインストールしましょう。通常、お金を借りるとなるとさまざまな書類を提出しなければなりませんが、アコムなら本人確認書類1点で済みます。

なお、保険証を提出する場合は、契約後にアコムから郵便物が送られてきます。もしくは、

- 住民票の写し

- 公共料金の領収書

のいずれかを提出します。

一定の条件に該当する人は収入証明書も提出する

本人確認書類は必須ですが、収入証明書の提出は一定の条件に該当した人のみでOKです。

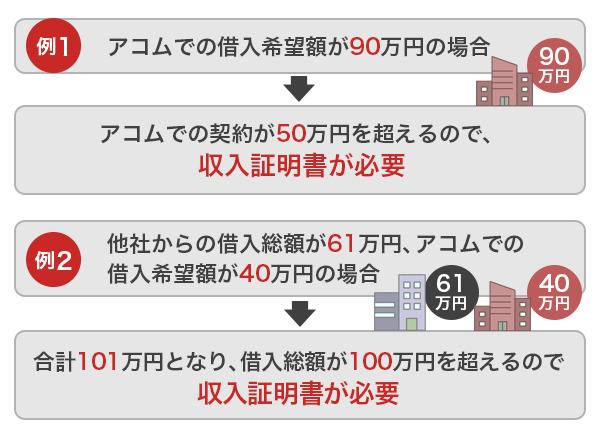

- 融資希望額が50万円を超える場合

- 他社の借り入れと融資希望額をあわせて100万円を超える場合

【具体例】

- アコムでのお借入希望額が90万円の場合

→ アコムでの契約が50万円を超えるので、収入証明書が必要 - 他社からのお借入総額が61万円あり、アコムでのお借入希望金額が40万円の場合

→合計101万円となり、借入総額が100万円を超えるので収入証明書が必要

収入証明書として提出できるのは、以下の書類です。

- 源泉徴収票(最新年度のもの)

- 給与明細書(直近2ヶ月分)

- ※賞与があれば直近1年分

- 市民税・県民税額決定通知書(申込時点で発行できる最新年度のもの)

- 所得証明書

- 確定申告書・青色申告書・収支内訳書

なお、所得証明書や税の関係の書類は7月にならないと最新年度のものが発行できないため、1〜6月は前年度のものでも認められます。

いずれも、発行日や自治体・勤め先など発行元がわかることが大切です。

審査結果の連絡は電話かメール

審査結果はメールか電話できます。営業時間内に申し込めば、その日のうちに連絡が来る可能性が高いです。

店舗で申し込んだ場合は、その場で答えてもらえます。

契約手続きはWEBか自動契約機「むじんくん」

審査の結果、融資OKとなったら契約手続きに進みます。手続き方法はWEBまたは来店の2つです。

WEBの場合は受信したメールに記載されているURLから手続きを進めましょう。

来店の場合は、お近くの自動契約機「むじんくん」から手続きができます。

借り入れはカードレスもカード発行もどちらも便利

契約手続きが済めば、すぐにでも借り入れができます。借り入れ方法は主に2つで、ATMを利用するか、振込を依頼します。

手持ちのカードを入れて暗証番号と融資希望額を入れると、現金を受け取れます。ATM手数料は無料です。

提携ATMでも借りられます。アコムATMと同様に、カードを入れて暗証番号と融資希望額を指定してください。なお、セブン銀行ATMなら、スマホアプリでも借入可能です。なお、利用額に応じて110円または220円の利用手数料がかかります。

WEB、スマホアプリ、電話から振込を依頼できます。

メンテナンス時間を除き、原則として24時間振込依頼が可能で、楽天銀行なら最短10秒、その他の金融機関でも最短1分で振り込まれます。

審査の結果連絡がなかなかこないときに考えられること

アコムの審査は早いと聞いていたのに、一向に結果の連絡が来ないと、審査に落ちたのではないかと不安になると思います。

審査の時間が長いからといって、一概に審査落ちしているとは限りません。審査が長引く原因としては、次のような理由が考えられます。

- 週末、夜など申し込みが混み合っている時間帯に申し込んだ

- 21時以降、営業時間を過ぎてから申し込んだ

- 申込内容と提出した書類の不一致がある

- 在籍確認がとれない

- 結果連絡はきているのに迷惑メールフォルダに入っていて気づいていない

多いのは、たまたま申し込みが込み合っているケースです。特にゴールデンウィークや夏休み、年末年始などの大型連休があるとお金が必要になることも増えますから、申し込み件数も自然と増えます。

公式サイトにある審査時間はあくまでも最短です。混み合っていれば数時間かかることは珍しくないため、しばらく待ってみましょう。

それでも連絡がこないときは、コールセンターに問い合わせて聞いてみれば、審査の進み具合がわかります。

アコムの審査時間は最短20分!

アコムの審査はとても早いので、何日もかかりません。早ければ最短20分、遅くとも数時間で結果が出るでしょう。

ただし、最短時間で審査してもらうには、営業時間内に審査が終わるような時間に申し込む必要があります。

アコムの営業時間は9時〜21時ですので、この時間に審査が終わるようにしなくてはなりません。

アコムでできるだけ早く融資を受けるポイント

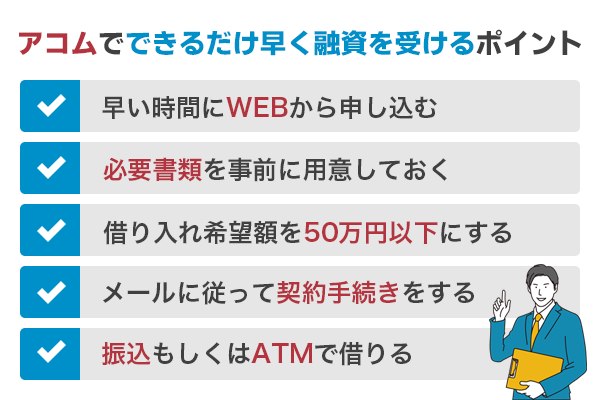

何時までに申し込めば良いかは、先ほど説明した通りです。営業時間の21時までには申し込みましょう。

できるだけ早く融資を受けるためには、そのほかにもいくつか注意して欲しいポイントがあります。

早い時間にWEBから申し込む

申し込みは、早い時間に越したことはないです。できれば平日の午前中が良いでしょう。申し込みも週末の夜ほどは多くないので、審査がスムーズに進む可能性が高いです。

また、申し込み方法が4つありましたが、できるだけ早い融資を希望するならWEBからの申し込みがおすすめです。たった数分で申込が完了するでしょう。

本人確認書類などを用意しておく

申し込みをしたら本人確認書類の提出を求めるメールが来ますので、その前に必要書類を用意しておきます。そうすることで、審査がスムーズに進みます。

スマホアプリで撮影して画像をアップロードすれば良いので、簡単です。できるだけ早く審査をしてもらうためにも、必要書類を準備してから申し込んだ方が良いでしょう。

収入証明書などは、手元になければ役所やコンビニで発行してもらわなくてはならないものもありますので、早めに準備をしておきます。

借り入れ希望額を50万円以下にする

収入証明書は、一定の条件に該当する人のみ提出するものです。

書類が少ない方が審査は早くなります。収入証明書の提出を省きたい場合は、融資希望額を50万円以下、もしくは他社の借り入れと合わせて100万円以下にしておきましょう。

メールに従って契約手続きをする

審査結果の連絡が来たら、すぐに契約手続きを進めましょう。審査に通っても、契約をしなければ借り入れはできません。

メールが来たら指示に従って手続きするだけでOKです。

契約の際に、とりあえずローンカードの発行なしにしておきましょう。振込またはスマホアプリですぐに借り入れができます。

もしカードの発行が必要であれば、あとから郵送してもらうか、自動契約機「むじんくん」で受け取ることが可能です。

振込もしくはATMで借りる

とりあえず口座にお金を入れれば良いのなら、振込が早いです。スマホアプリまたはWEBから依頼しましょう。

現金が必要な場合は、セブン銀行ATMを利用します。QRコードをアプリで読み取り、指示に従って操作するだけで、カードがなくても借り入れできます。

なお、セブン銀行ATM以外の提携金融機関を利用する場合はローンカードが必要になってしまいますので、自動契約機「むじんくん」で受け取ってください。

アコムの在籍確認は原則電話連絡なしだから安心

カードローンの審査では、在籍確認が行われます。会社に電話がかかってきて、アコムに申し込んだことがバレたらどうしようかと不安になる人もいると思いますが、安心してください。

電話をかけなくても在籍確認ができる

アコムは、原則として勤め先への電話をかけていません。これは、在籍確認がないのではなく、電話での確認をしていないという意味です。

原則、実施しません。もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

アコムなら電話をしなくても返済能力があるかどうかを判断できるということですので、勤め先に電話をかけられたくない人も、安心して申し込めるでしょう。

アコムの審査で電話以外の在籍確認をする場合は、必要書類として勤務先を確認できる書類が求められます。例えば源泉徴収票や給与明細書、勤務先から発行されたと分かる保険証など…。

勤務先の名前と自分の関係性が分かる書類があれば、会社にバレずに在籍確認を済ませられる可能性が高まりますよ。

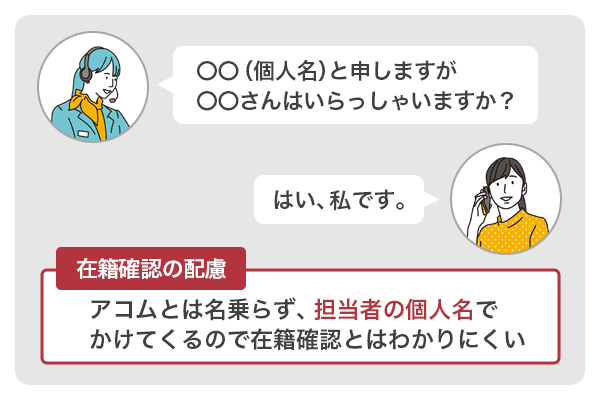

電話がかかってくるときはプライバシーに十分配慮している

ただし、審査の過程で電話連絡が必要だと判断された場合には、電話がかかってくることもあります。100%かかってこないわけではないので、気になる人は念のため注意しておいてください。

もし電話がかかってきたとしても、「アコム」と名乗ることはありません。担当者の個人名でかけてきますので、その電話でアコムの借り入れがバレる心配はないでしょう。

「○○さんはいらっしゃいますか?」と電話がかかってきたら、「はい、私です」と答えれば良いですし、席を外していたとしても、電話に出た人が「○○は席を外しております」と答えてくれれば在籍確認は完了です。

アコムの審査に落ちた時の対処法

審査落ちしやすい理由に気をつけて申し込んだつもりなのに落ちてしまった、という場合もあります。その場合は、一定期間をおけば再申し込みが可能です。

実は、再申し込み自体はすぐにでも可能なのですが、それですと再度審査落ちする可能性が高いです。

申し込んだ記録が半年保管されますから、立て続けに申し込むと「それほどお金に困っているのか」と思われる可能性があるためです。ですから、半年おいてから申し込みましょう。

また、なぜ審査落ちしたのかも考えなくてはなりません。審査に落ちた原因を解消せずに申し込んでも審査通過は難しいでしょう。

- 申込内容に不備があり虚偽の申告だと思われた

- 収入が安定していなかった

- 勤続年数が短かった

- 信用情報に問題があった

など、何かしら理由があるはずです。

アコムはやばい?実際利用した人の口コミを見てみよう

アコムはやばい、怖いなどというネットの書き込みを見ると、借りたらまずいのではないかと心配になる人もいると思います。

アコムは、貸金業法を守って運営されている正規の業者ですから、なんの心配もいりません。怖い取り立てなどもないので安心してください。実際に利用した人の口コミを見てみましょう。

【良い口コミ】審査が早い、スムーズ

アコムは審査が早く、融資まで最短20分です。

- 対応がとてもスムーズだった

- その日のうちに借りられた

- 契約してすぐに振り込んでもらえた

などの口コミが多くみられました。

他にも、バレ対策がしっかりしていて安心という声がありました。

- カードレスにできるから郵送物がなくて安心できた

- 勤め先に電話がかかって来なかったので誰にもバレずに借りられた

アコムは長らく「カード発行あり」でしたが、現在はカードレスが可能となっています。また、在籍確認の電話連絡が原則ないのもおすすめポイントです。

【良くない口コミ】金利が高い!

よくない口コミはそれほど多くありません。返済が遅れて取り立てが厳しかったというようなことももちろんありませんでした。

マイナスポイントとしてあげられているのは、

- 消費者金融なので金利が高い

- 融資希望額が思ったよりも高くなかった

という点でした。

たしかに、銀行カードローンの14.0%〜15.0%と比べると高く感じるかもしれなませんが、アコムにはその分、30日間の無利息期間がついています。

この期間を上手に使えばデメリットはそれほど気にならないでしょう。

また、融資希望額については年齢や年収から、無理なく返済できる金額が設定されます。返済実績を積みながら後々増額を申請すると良いでしょう。

アコムの基本情報

アコムの借入条件や金利は以下の通りです。

【アコムのカードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上 |

| 申込要件 | 安定収入と返済能力があること |

| 実質年率 | 3.0%〜18.0% |

| 遅延利息 | 20.0% |

アコムは貸金業法を守っている正規の貸金業者

消費者金融はかつて「サラ金」と呼ばれていたこともあり、怖いイメージを持っている人も少なくないでしょう。

しかし、アコムは金融庁のデータベースにも登録されている正規の貸金業者です。万が一、返済が遅れたとしても、何度も家に電話をしてきたり、家に押しかけてきたりするような違法な取り立てはしませんので安心してください。

アコムの金利は3.0%〜18.0%

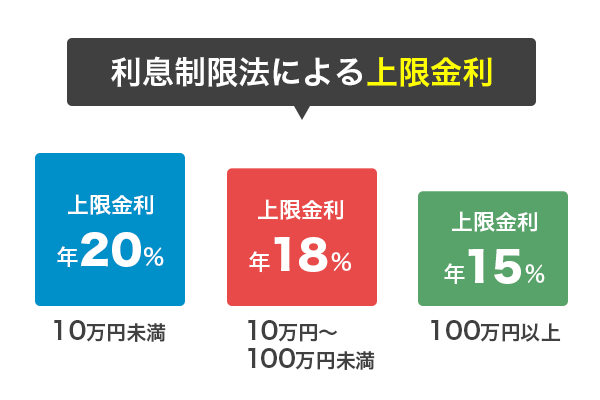

金利の上限は法律で決められています。法定金利の中で最も高いもので20.0%です。

アコムの上限金利は18.0%ですので、むしろ法定金利よりも低い金利が設定されているということになります。

早く返済すればするほど利息は小さくなります。余裕のある時にコツコツ返済していきましょう。

また、融資限度額が上がれば金利も下がります。たとえば100万円を超えると金利は7.7%~15.0%まで下がります。返済実績を積んで融資限度額を上げていくことも、金利を下げる大切な要因です。

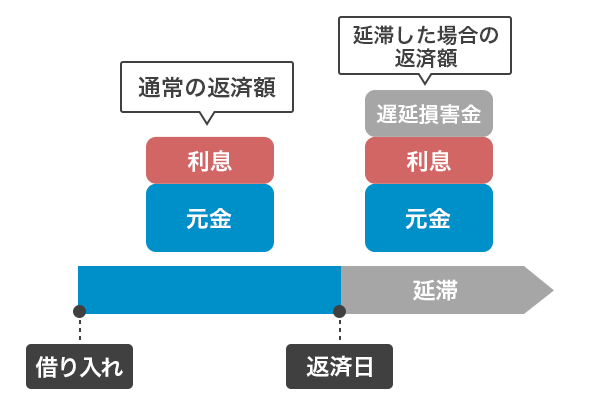

延滞すると遅延利息がかかる

返済日を過ぎてしまった場合、1日でも過ぎればその分の遅延利息がかかかります。アコムの遅延利息は20.0%です。

通常の利息に上乗せして、さらに遅延利息がかかることになりますので、借りている金額によっては利息が大きくなってしまう可能性があります。

延滞はしないのが理想ですが、万が一遅れてしまった場合は1日でも早く返済しましょう。

無利息期間もあってお得なのがアコムのメリット

アコムは審査がスムーズで、最短20分融資が可能です。急いでいる人にとてもおすすめのカードローンです。

カードレスで原則郵送物なし

アコムは、WEBからの申し込みでカードレスが可能です。原則として、郵送物が家に送られてくることはありません。

借入が家族にバレる原因のひとつが郵便物ですから、カードが送られて来ないのは安心ですね。

銀行カードローンなどはカードの発行が必須のところが多いため、カードなしにしたいならアコムがおすすめです。

カードローンの郵送物として、ローンカードの他にも契約に関する書類や返済・支払明細書等もあります。初回契約時や取引時の必要書類については、アコムとの契約後にマイページから「電磁交付」に登録すれば郵送を防げますよ。

30日間の無利息期間がある

アコムを初めて借りる人には、契約日の翌日から30日間の無利息期間がついています。この期間内に返済すれば、何度借り入れしても、利息がつきません。

この期間を上手に利用すれば、お得に借入することができます。

振込融資またはアコムATMなら手数料無料

利息と同時に気にして欲しいのが、ATMの利用手数料です。お金を借りる時、金利の高さは気にするのに、手数料を気にしている人は意外に少ないものですが、これが意外とバカにならないのです。

アコムでは、提携金融機関を利用するときは110円〜220円の手数料がかかりますが、アコムATMなら無料です。

また、振込も手数料はかかりません。

たとえば、提携金融機関で2万円借りると手数料は220円かかります。もし、1ヶ月の間に3回に分けて2万円ずつ借りたとしたら、手数料だけで660円もかかってしまいます。

6万円を30日間借りた時の利息がおよそ880円なので、それに匹敵するほどの手数料を支払っていることになります。とても無駄なことです。

ですので、手数料の支払いを抑えたい人は、アコムATMを利用するか、振込を依頼した方がお得です。

限度額が800万円と高い

アコムの融資限度額は800万円と、消費者金融の中でもかなり高いです。

最初は小さな額で申し込んでも、年収を上げ、返済実績を積んでいけば800万円まで増額してもらえる可能性があるということです。

ちなみにアコムで増額審査を受ける場合、収入証明書などの必要書類が求められることがあります。勤務先や住所などが変わった場合には、在籍確認も行われる可能性があります。

また、アコムでの返済実績を着実に積み重ねていることや、初回申込から期間が経っていることなども、増額審査を成功させる条件の一つです。

アコムは返済方法も豊富

アコムには、5つの返済方法があります。

| 返済方法 | 特徴 |

|---|---|

| インターネット | 24時間OK 土日祝OK 手数料無料 |

| アコムATM | 24時間OK 土日祝OK 手数料無料 口座に記録が残らない |

| 提携ATM | 24時間OK 土日祝OK 口座に記録が残らない |

| 振込 | アコム指定の口座に振込 |

| 口座振替(自動引き落とし) | 毎月6日に自動引き落とし 返済忘れを防げる |

口座振替は返済忘れがなく便利ですが、履歴を残したくない人はATMから返済するのがおすすめです。

アコムがおすすめなのはすぐに融資をして欲しい人

アコムはこのような人におすすめのカードローンです。

審査が早くすぐに融資ができるカードローンを探している人

審査がスムーズで最短20分融資も可能ですから、とにかく急いで借りたい!と思っている人にぴったりのカードローンです。

契約後は24時間、365日いつでも振込して欲しい人

契約後は、メンテナンスの時間を除いて、原則24時間いつでも振り込みをしてもらえます。週末の夜に「口座の残高がなくて明日の引き落としに間に合わない!」と気付いた時なども、アコムで振込依頼をすればすぐに振込してもらえるでしょう。

いざというときに安心のカードローンです。

無利息期間があるカードローンがいい人

すべてのカードローンに無利息期間が付いているわけではありません。ですので、少しでもお得に使いたいという人には、アコムの30日間の無利息期間はとてもありがたいと思います。

アコムの審査は早い!カードレスで借り入れも簡単

アコムは融資まで最短20分です。審査がスムーズに進めば、早く融資を受けることができるでしょう。

しかし、誰でも借りられるわけではなく審査が甘いわけではないため、しっかりと準備をしてから申し込むことが大切です。

アコムが審査で最も重視するのは返済能力ですから、安定して収入を得ていることが何よりも大事です。また、信用情報に傷がなく、過去に金融事故を起こしていないことも重要な要素になります。

申し込むときはWEB完結が便利です。自動契約機「むじんくん」でカードを発行することもできますし、そのままカードレスで手続きをしてスマホアプリで借り入れすることも可能です。

審査だけでなく、借り入れや返済もスマホひとつでできますからとてもスムーズ。使い勝手の良いカードローンです。初めてでも申し込みやすいので、カードローン初心者にもおすすめです。今回ご紹介した審査に通るコツを踏まえて準備をし、申し込んでみてください。

なぜ審査に通らなかったのか、その理由は教えてもらえません。自分で推測するしかないのですが、考えうる理由をすべてなくしてから再度申し込んでください。