おまとめローンの審査攻略。審査が甘い&絶対通るおまとめローンとは

カードローンなどを複数利用しているなら、1本にまとめることで月々の返済額や総返済額を減らすことが可能です。複数の借入を1本化する「おまとめローン」とはどういったものか、特徴やメリットについて解説します。

ただしおまとめローンは選び方を間違えると返済額が増えてしまうこともあるので注意しなければなりません。また、利用する際には審査があります。

おまとめローンの審査は厳しいのか?審査を通りやすくするコツは?また、おまとめローンを選ぶ際のポイントについてもお伝えします。

Contents

- 1 複数の借入をまとめられるおまとめローンはメリットも多い

- 2 おまとめローンがおすすめなのは借入先が複数ある人

- 3 おまとめローンと借り換えの違いを把握し適した方を選ぶ

- 4 「おまとめローン」と「借り換え」のどちらを選ぶ?選択のポイント

- 5 おまとめローンには審査がある!その理由と審査基準

- 6 おまとめローンの審査に通らない可能性の高い人

- 7 絶対通るおまとめローンはないが審査通過のコツはある

- 8 消費者金融でも総量規制の対象外!おまとめローンのおすすめ商品

- 9 銀行のおまとめローンは審査や条件が厳しい傾向にある

- 10 おまとめローンを利用する際のデメリットと注意点

- 11 金利だけでなく返済方法もチェック!おまとめローンを選ぶポイント

- 12 おまとめローンの審査に通ることができなかったら専門機関に相談

- 13 おまとめローンや審査についてよくある質問

- 14 おまとめローンの審査は甘くないが完済を目指すならおすすめ

複数の借入をまとめられるおまとめローンはメリットも多い

おまとめローンとは、複数の借入を1社にまとめることです。1社にまとめることで毎月の返済が楽になったり、総返済額を減らせたりできるなどのメリットがあります。おまとめローンの特徴について解説します。

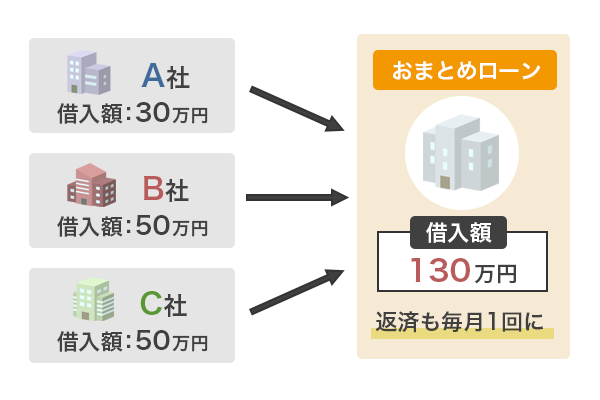

複数の借入先をまとめて借入し1社に返済していくおまとめローン

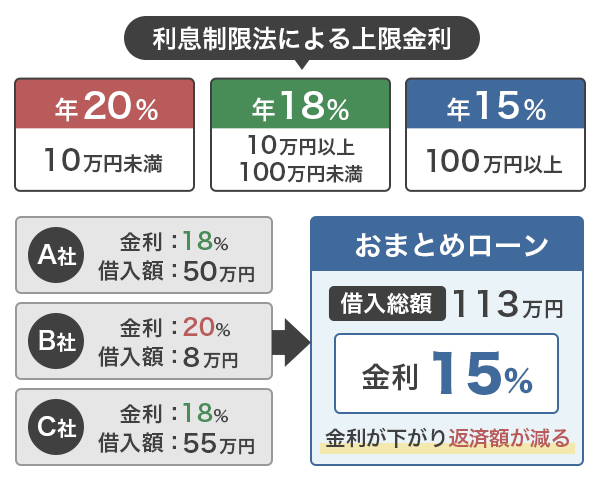

A社から30万円、B社から50万円、C社から50万円というように複数社から借入をしている場合、それを一つの借入先にまとめるのがおまとめローンです。

おまとめローンを取り扱っている金融機関を選び、そこから現在の総借入金額である130万円を借りてそれぞれの金融機関に返済します。そのあとは、130万円を借りた金融機関に返済をしていくことになります。

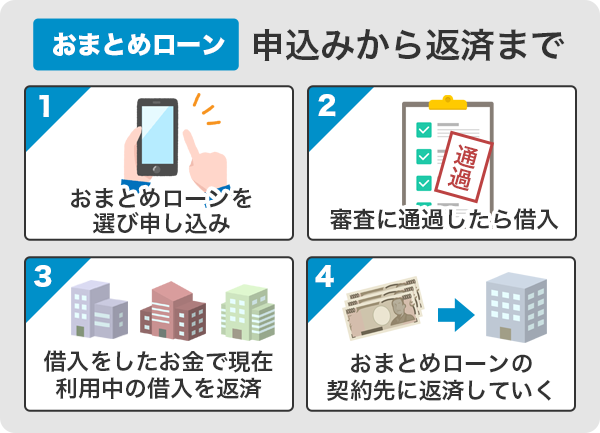

流れとしては以下の通り。

- おまとめローンを選び申し込みをする

- 審査に通過したら借入をする

- おまとめローンで借入をしたお金で現在利用中の借入を返済する

- おまとめローンの契約先に返済していく

おまとめローンは主に消費者金融や銀行で取り扱っています。それぞれ金利や審査基準の違い、追加融資の可否など異なる点があるので、内容をよく確認して選ぶことが必要です。

借入先をまとめることで月々の返済額が減る

おまとめローンの大きなメリットの一つが、毎月の返済額を減らせることです。

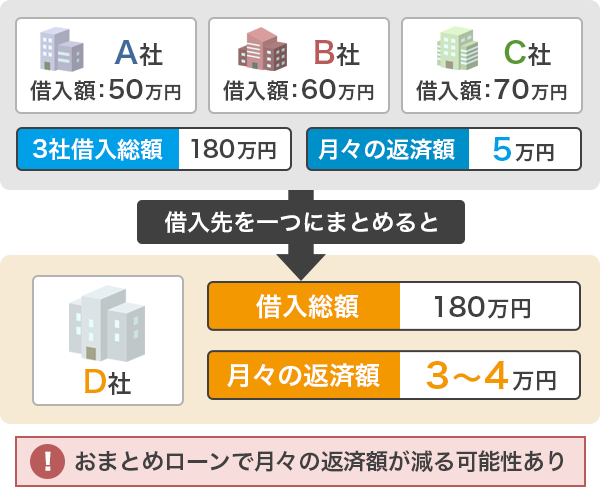

例えば、3社から合計180万円の融資を受け、毎月の支払いが5万円だったとします。それを1社から借入すると、月々の返済額を3万円~4万円にすることが可能です。

また、3社から120万円の借入で毎月の返済が3万6千円だった場合、1社から120万円お金を借りることで、2万円~3万円にすることが可能です。

毎月の支払いが少しでも少なくなれば、生活が楽になるのではないでしょうか。特に毎月の返済が苦しくて返済をするために他社からの借入を行うなど、返済のための借入をしている、もしくは借入を検討しているなどの場合はそれを回避する必要があります。

借入先を増やす前に、おまとめローンを検討するのも方法の一つです。

借入額が増えることで低金利になる可能性がある

現在の借入の金利よりも低金利で融資を受けられるのも、おまとめローンの特徴の一つです。貸金業に対する利息制限法においては、上限金利が以下のように決められています。

元本の金額が10万円未満のときの上限金利 → 年20%

元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

元本の金額が100万円以上のときの上限金利 → 年15%

消費者金融カードローンの上限金利は18.0%としているケースが少なくありません。1社からの借入が100万円未満であれば、18.0%の金利で融資を受けていることも多いでしょう。

おまとめローンは100万円以上の借入になることが多く、その場合上限金利は15%となるため、今までより低金利で借り入れができるのです。

金利が低くなれば総返済額も減らすことが可能です。

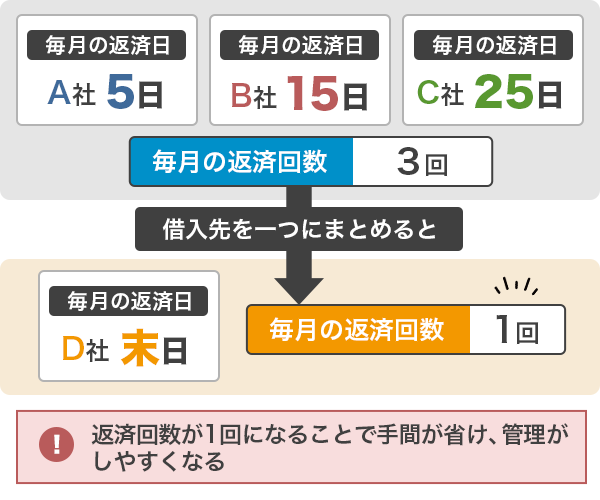

毎月の返済日が1回になるなど管理がしやすくなる

おまとめローンで借入を1つにすることで、返済も月1回になり管理がしやすくなります。複数の借入先があれば、毎月何度も返済しなければなりません。スマホアプリでの返済や銀行口座からの引き落としなど、便利な返済方法もありますが、手間は少ない方が楽なものです。

口座引き落としにしたとしても、銀行にお金が入っていなければ引き落としができません。気づかずにそのままにしてしまうと、延滞金などが発生する場合もあります。返済遅延などを起こさないためには、返済日をしっかり覚えておかなければなりません。

返済方法によっては手数料がかかる場合もあるでしょう。返済に数年かかれば、その分の手数料もかかってしまいます。毎月3社、4社の返済をするよりも、1社への返済にしておいた方が、手間もかからず管理もしやすいです。

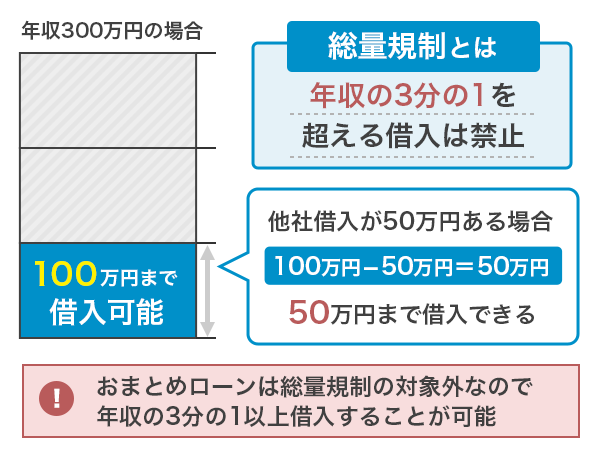

おまとめローンは総量規制の対象外

おまとめローンは総量規制の対象外なので、年収の3分の1以上の借入が可能です。通常、消費者金融などの貸金業者からは、年収の3分の1を超える借入はできません。

年収の3分の1というのは、1社だけでなく、他社からの借入額も含みます。そのため、年収300万円で借入が50万円ある場合、さらに他社から融資を受けたくても50万円を超えた金額を借りることはできません。

ただし、おまとめローンは総量規制の例外として認められています。

複数の借入れを一本化する、いわゆる「おまとめローン」は、法令が規定する一定の条件を満たせば、「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」に該当し、貸金業者から年収の3分の1を超えて利用できる場合があります。

引用元:日本貸金業協会 Q2 「おまとめローン」で金利が有利な貸金業者にローンを一本化したいのですが、貸金業者の「おまとめローン」には総量規制が適用されるのですか?

総量規制の「例外貸付け」に該当するには、以下のような条件を満たしている必要があります。

- 借換えの対象は貸金業者からの借入であること

- 借換えをした後の金利が、借換え前の金利を上回らないこと

- 返済は段階的に減らしていけること

- 1ヵ月の返済額は、借換え前の返済額より低いこと

- 担保や保証に関する条件が借換え前より厳しくならないこと

上記のような条件をクリアでき、さらに年収の3分の1を超えた金額の借入でも返済できると判断されれば、貸金業者から融資を受けることができます。

総量規制を超える借入ができても融資限度額はある

当然ではありますが、おまとめローンにも融資限度額があります。審査を通ることができ、総量規制を超える借入が可能と判断されても、いくらでも借りられるわけではありません。

融資限度額はそれぞれのカードローン商品によって異なります。おまとめローンでの借入は返済のためのお金であり、融資金額は現在の借入金額によります。また、審査によって希望通りの金額が借りられない場合もあることを認識しておきましょう。

おまとめローンによっても、借入先がアイフル1社のみにならない場合もあります。

引用元:アイフル公式サイト ご注意

審査に通ったとしても返済に必要な金額を全額借りられるとは限りません。全額借りられなかった場合は返済先を減らすことはできても1本化はできないことも。その場合は改めて返済計画を立てる必要があります。

返済遅延などを起こしにくくなり審査に不利な情報の登録を避けられる

月々の返済金額が減ることで、返済が遅れてしまったり、滞納してしまったりする可能性が低くなるでしょう。返済遅延を繰り返したり、滞納したりすれば信用情報にその情報が登録されることがあり審査において不利となりますが、遅延や滞納がなければ、登録されることはありません。

信用情報に返済遅延や滞納、または破産や債務整理などの金融事故情報が登録されていると、カードローンやクレジットカードの審査は通過できず、や住宅ローンや車のローンなども組めなくなります。さまざまな融資の審査に通らなくなる可能性が高くなります。

返済の遅延や延滞情報は、一度登録されると5年間は履歴が残ります。記録が残っている以上、融資の審査に通るのは難しいでしょう。返済の遅延や滞納は避けたいもの。おまとめローンを利用して返済負担を軽減できれば、信用情報に遅延や延滞の情報が登録されることもありません。

利用している金融機関からの借入でも審査がある

おまとめローンを利用するには、審査があります。すでにおまとめローン以外のフリーローンなどを契約していても、審査なしでそのまま利用できるわけではありません。審査に通らなければ、おまとめローンの契約はできません。

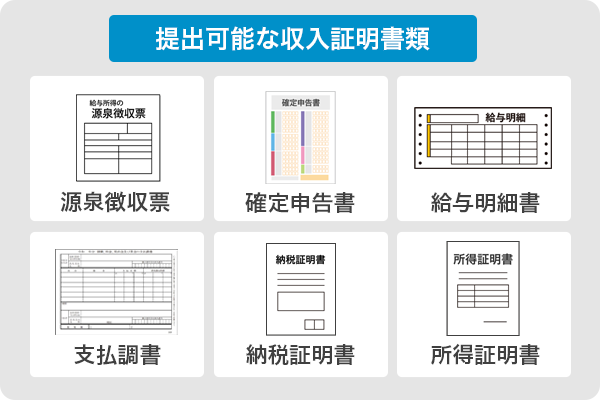

審査には本人確認書類のほか、以下の条件に該当する場合、収入証明書類を提出しなければなりません。

- 貸金業者から50万円を超えてお金を借りる場合

- 他社の貸金業者からの借入も合わせて合計100万円を超えてお金を借りる場合

おまとめローンの借入は高額になることも多いので、収入証明書は用意しておいた方がよいでしょう。また、上記の条件に該当しない場合でも、審査において提出を求められる場合もあります。収入証明書として主に次のような書類の提出が必要になるので、どの期間のものかなど、間違いのないよう準備しましょう。

- 源泉徴収票

- 確定申告書

- 給与の支払明細書

- 支払調書

- 納税証明書

- 所得証明書 など

すでに利用実績を積んでいるカードローン会社・銀行だったとしても、審査が甘い・ゆるい可能性は低いでしょう。個人情報や収入・勤務先のデータはすでに把握されているのだとしても、新たにおまとめローンを契約するとなれば改めて一から審査されます。

おまとめローンがおすすめなのは借入先が複数ある人

月々の返済負担を軽減できたり、総返済額を減らせる可能性があったり、メリットも多いおまとめローンですが、すべての人にとってメリットばかり、ということでもありません。

現在フリーローンなどの利用で不便さを感じていなかったり、便利に使えていたりするなら、変更する必要がない場合もあります。

おまとめローンがおすすめなのは、どのような人なのでしょうか?

おまとめローンが向いている人、おすすめできる人の特徴を解説します。

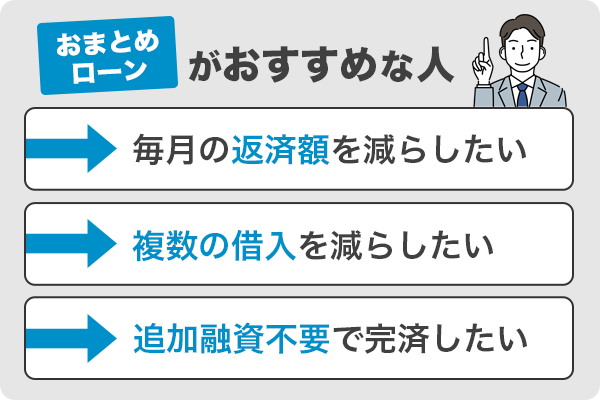

毎月の返済額を減らしたい

月々の返済を減らしたいなら、おまとめローンがおすすめです。返済を続け、借入総額が減っていけば毎月の返済額負担も軽くなります。お金に余裕があるときに追加返済をすれば、毎月の返済も軽くなります。

しかし、複数の借入をしている場合、なかなか追加返済などはできないものです。それどころか、給料が減ったり、当てにしていたボーナスがカットされたりして、「今月は2社には返済できたけれど、1社分の返済ができない」などといったこともあるかもしれません。

返済が遅れれば延滞金が発生します。返済が長くなるほど利子の支払い分が増えてしまいます。滞納が続けば信用情報に記録されてしまうでしょう。

複数の借入を減らしたい

毎月複数の返済をする手間や手数料などを減らしたい、もっと楽に管理したいという人は、おまとめローンで1つにすると返済を管理する際のストレスから解放されるでしょう。

忙しいとATMに行ったり、銀行にお金を入れたりすることができないこともあるものです。返済日や返済金額が同じとは限らないので、返済日や返済金額の管理も楽ではありません。

借入を内緒にしていれば、何度もATMなどに行っていると、家族や知人に不審がられる可能性もあるでしょう。返済する時間帯などによっては手数料がかかることも。

管理をする手間や手数料などを減らしたい、おまとめローンで1社にまとめた方が便利で楽と考えるなら、おまとめローンをおすすめします。

追加での融資が必要なく完済したい

おまとめローンは追加融資の必要がない人におすすめです。一般的なカードローンは、契約時に設定された利用限度額の範囲内で、繰り返し借入・返済ができます。しかし、特に消費者金融のおまとめローンは返済専用であることが多く、追加の借入ができないのです。

利用可能な範囲で何度でも借入できるカードローンは便利な反面、完済しにくいという点ではデメリットになります。借入額は減らないと返済額も減りませんし、完済もできません。完済するには、一括で返済するか、追加の借入をしないで返済のみを続けることが必要です。

しかし、借りられるお金があると「少しぜいたくをしたいからもう少し借入をしよう」、と思ってしまうこともあるでしょう。そういったことが多いと、なかなか完済できないものです。

おまとめローンは追加で借入ができないので、借りたくても借りられません。そのため、返済をしているうちはぜいたくができなかったり、計画的な資金繰りが必要だったりしますが、完済はしやすいと考えられます。

早めに完済することで利息の支払いも少なくてすむので、総返済額を抑えることができます。

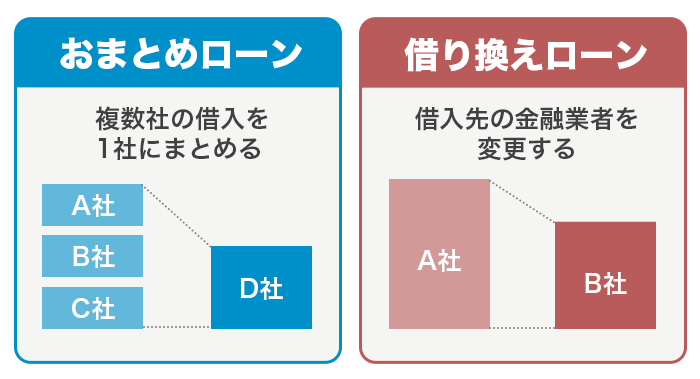

おまとめローンと借り換えの違いを把握し適した方を選ぶ

おまとめローンという言葉のほかに、借り換えという言葉もあります。どちらも、返済額を軽減する方法の一つで、おまとめローンは借り換えの一つでもあります。

商品名として使う場合は、おまとめローンと借り換えには違いがあるので、両方の意味を把握して自分にとって適した方法を選択しましょう。

おまとめローンは複数から1社へまとめることで借り換えは他社に乗り換えること

おまとめローンは複数の借入を1つのカードローン会社にまとめることですが、借り換えは現在利用しているカードローンから別のところに変更することです。

A社の借入をB社で借入れてA社に返済し、その後はB社に返済をしていくのが借り換えです。

借換え方法によっては追加融資ができない

一般的なカードローンから他社カードローンへの借り換えなら、それまで同様、借入・返済を繰り返すことができます。しかし「借り換え専用商品」の場合、おまとめローンと同様、返済専用なので追加で借入ができません。

例えばアイフルの「かりかえMAX」はおまとめローンのことで、はじめての方に対する商品を「かりかえMAX」、利用中の方に対するおまとめローンは「おまとめMAX」と区別しています。

「借り換え」であっても、商品の内容を確認することが必要です。

低利子の商品に変えることで返済額を軽減することが可能

おまとめローンと同じように、現在のものより低利子の商品に変えることで、利息分の支払いを少なくできます。借り換えで元本は減りませんが、利息を抑えることができ、総返済額も減ります。追加返済や繰り上げ返済などができれば、早めの完済を目指せるでしょう。

返済プランの変更やより適したサービスを選び直すことができる

月々の返済額をもっと抑えたい、他社のこんなサービスを利用したいなど、返済プランを見直せるのも借り換えのメリットです。

また、カードローン各社は利用者がより便利に利用できるよう、サービスの充実を図っています。過去にはなかったサービスで自分に適したものができた、ということもあるでしょう。他社と比較検討し借り換えをすれば、より快適にカードローンの利用ができるかもしれません。

借り換えにも審査があるので通らないと利用できない

カードローン会社を乗り換えるのですから、当然審査があります。借入が1社だけでも、返済の遅延・滞納はもちろん、収入が減ったなど返済に無理があると判断されれば、審査通過はできません。

また、消費者金融の一般的なカードローンへの借り換えは、総量規制の例外にはならないので年収の3分の1を超える借入はできません。

ちなみにおまとめローン・借り換えローンでどちらの方が審査が甘い…という難易度の違いはないと考えた方が良いでしょう。借り換えローンの中には総量規制の対象とされる商品もあり、その場合は総量規制対象外のおまとめローンより若干審査がスムーズになる可能性はあります。

しかしどちらも返済に困っている人に提供される商品であり、審査は慎重に行われています。

総返済額が少なくなるとは限らない

おまとめローンと同じように、借り換えをしても必ずしも総返済額が減るとは限りません。毎月の返済額を減らした場合、返済期間が長くなる可能性もあります。返済期間が長くなるほど利息も支払わなければならず、結果総返済額が増えてしまう可能性もあります。

「おまとめローン」と「借り換え」のどちらを選ぶ?選択のポイント

「おまとめローン」と「借り換え」のどちらを選べばよいのでしょうか?おまとめローンが向いている人、借り換えの方が向いている人、それぞれの選択ポイントをお伝えします。

借り換えよりおまとめローンが向いている人

借り換えよりまとめローンが向いている人は次のような人です。

- 複数の借入があり借入を一つにまとめたい

- 追加融資の必要がなく完済を目指したい

- 複数の借入の管理が負担になっている

- 今より低金利の商品にして総返済額を少なくしたい

- 月々の返済額を減らしたい

複数の借入先がある場合、借入を一本化することで管理も楽になり、毎月の返済額を減らすことも可能です。2社以上の借入がある人は、おまとめローンを検討してみるとよいでしょう。

おまとめローンより借り換えの方が向いている人

おまとめローンより借り換えの方が向いているのは次のような人です。

- 借入が1社で金利や返済プラン、サービスを見直したい

- 現在利用している商品の金利が高いので低金利の商品にしたい

- 場合によっては追加で借入ができる方法で借り換えをしたい

- 返済が長期的でなかなか完済できない

借入が1社のみで金利やサービス内容の見直しをしたい場合は、借り換えを検討してみるのもおすすめです。特に返済が長期にわたり、完済までが遠いと感じるなら、ほかの商品の返済プランを比較検討してみるとよいでしょう。

おまとめローンには審査がある!その理由と審査基準

現在利用しているカードローンと同じ会社なら、おまとめローンにする際、一度は審査を通っているので審査は必要ないのでは?と思っている人もいるのではないでしょうか?しかし、他社はもちろん、同じ会社であってもおまとめローンの借入時には審査があります。

貸し倒れなどのリスクを背負わないためにも審査は必須

一般的に融資の際の審査は必須です。貸し倒れなどのリスクを避けるためにも審査によって返済能力を確認し、無理のない返済ができるという確認が必要です。それはおまとめローンであっても同じことです。

自社や他社で借入をしているなら審査に通っているということなので、審査は必要ない、ということはありません。また、カードローン会社によって審査基準は異なります。A社で審査に通っても、B社で審査落ちすることもあります。

同じカードローン会社のおまとめローンを利用するとしても、収入や借入金額が変わっている可能性もあります。返済遅延などをしていないかどうかも確認が必要です。審査を行い、基準に達していない場合はおまとめローンの契約はできません。

特におまとめローンは多数の借入をまとめるため、金融会社にとって貸し倒れのリスクが高いのが現実。そのため審査が甘いおまとめローンはなく、むしろ審査はどこも厳しめに行われているのです。

すでに借入をしている人が対象なので返済可能かを確認する必要がある

おまとめローンを利用する人は複数の借入をしている人であり、融資金額も高額になると考えられるため、返済可能かどうかの調査は慎重になります。

すでに複数の借入があるということは、それだけ融資を必要とする生活をしているということでもあり、貸付をして滞納などがなく返済してもらえるかどうかはきちんと審査しなければなりません。

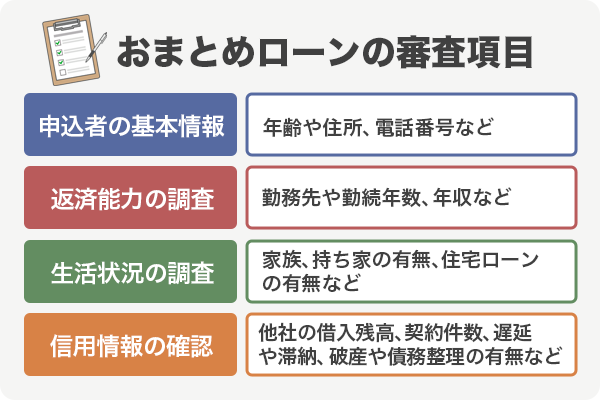

審査基準は一般的なカードローン審査と大きな違いはないが甘くはない

おまとめローンの審査項目や審査基準は、一般的なカードローンと大きな違いはありません。ただし、先に述べた理由により、審査が甘いとは限りません。特に借入が多い場合、返済能力に関しては慎重に審査されます。

通常の審査項目としては、以下のような点が挙げられます。

- 申込者の基本情報(年齢や住所、電話番号など間違いがないか)

- 返済能力の調査(勤務先や勤続年数、年収など)

- 生活状況に関する調査(家族、持ち家の有無、住宅ローンの有無など)

- 信用情報の確認(他社の借入残高、契約件数、遅延や滞納、破産や債務整理の有無など)

審査では虚偽の申告がないかどうかと同時に、安定した収入を得ているか、無理なく返済できる状況かどうかを調査します。中でも信用情報の確認は審査において重要項目の一つです。

信用情報に返済の遅延や滞納、債務整理などの金融事故情報などがあれば、返済能力に問題があると判断され、審査通過は難しくなります。

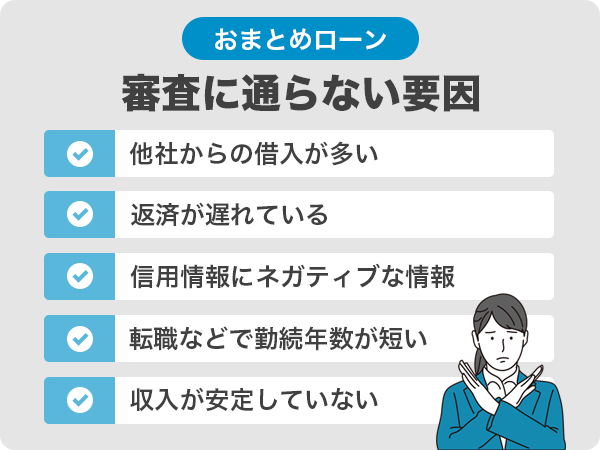

おまとめローンの審査に通らない可能性の高い人

審査に絶対通るおまとめローンというのはありません。審査によって「返済は無理」と判断されれば、おまとめローンの契約はできません。

おまとめローンは審査があるので、必ず借りられる人がいるとは言えませんが、審査に通らない人との違いは明確にあります。その違いを把握するためにも、おまとめローンの審査に通らない可能性の高い人について知っておきましょう。

他社からの借入が多いと審査に通りにくい

複数のカードローンの利用やクレジットカードのキャッシングなど、他社からの借入が多いと審査は通らない可能性が高くなります。

借入数が多ければ自然と借入金額も大きくなり、融資額も高くなります。たくさんのお金を貸すため、それを返済できるかどうかは慎重に確認しなければなりません。

また、借入が多いということは、収入以上のお金が必要であるということと考えられます。おまとめローンは追加の借入ができませんが、他社からさらに借入をする可能性もあり、その場合返済が遅れたり、滞納したりするかもしれない、と判断されれば審査に通るのは難しいでしょう。

他社から借入やクレジットカードなどの返済が遅れている

他社からの借入やクレジットカードの返済などが遅れている、滞納している場合、返済に関する信頼が低くなります。毎月きちんと返済できることは必須条件なので、返済遅延などがあればおまとめローンの審査通過はできないでしょう。

一般的に1回支払いが遅れただけでは信用情報に登録されることはありませんが、どれくらい延滞すると登録されるのかは、金融機関によって異なります。2回目の延滞で登録されることもあれば、1ヵ月の延滞で登録される可能性もないとは言えません。

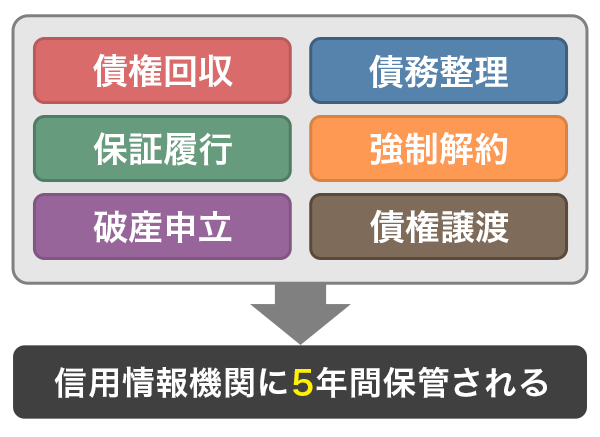

延滞情報以外にも信用情報機関にネガティブ情報がある

信用情報機関に、返済の延滞のほか、破産申立や債務整理など金融事故情報といったネガティブな情報は審査通過に大きく影響します。信用情報機関の一つであるJICCでは、以下の取引事実に関する情報の保有期間は5年以内となっています。

- 債権回収

- 債務整理

- 保証履行

- 強制解約

- 破産申立

- 債権譲渡 など

以上のような取引事実が登録されている限り、おまとめローンの審査は通らず、利用はできないと考えましょう。

また、注意したいのは、カードローンやクレジットカードの申込情報です。信用情報機関には、申し込みに関する情報も登録されています。登録される内容は、氏名や生年月日などの本人を特定する情報のほか、申込日や商品に関する情報などです。

申し込むだけなら審査に影響しないのでは?と思うかもしれませんが、短期間にいくつものカードローンなどに申し込んでいると、「収入が少ないのでは?」「急ぎでお金が必要なのでは?」と思われることも。お金に困っているなら返済にも影響する可能性もある、と審査では判断されかねません。

申込情報は6ヵ月間登録されるので、気軽に複数のカードローンやクレジットカードに申し込むのは避けた方がよいでしょう。

転職を繰り返すなど勤続年数が短い

勤続年数が短いと返済が不安定になる可能性があると判断されることもあり、おまとめローンの審査が通りにくくなります。転職を繰り返していて、就職後まだ1ヵ月しか仕事をしていない、派遣会社に登録をしていても短期の仕事しかしていない、などといった場合、おまとめローンの審査は厳しくなるでしょう。

短期のアルバイトなど収入が安定していない

単発のアルバイトばかりしている、先月は収入があっても今月はないなど、収入が安定していないと、おまとめローンの審査は通りません。継続して返済してもらうことが重要だからです。

アルバイトやパート、派遣や契約社員など、雇用形態によっておまとめローンの審査が通る、通らないが決まるわけではありません。安定した収入があれば、正社員でなくてもまとめローンの審査に通れば契約できます。

年齢20歳以上、65歳以下のご本人に安定した収入のある方

主婦、学生の方でも、パート、アルバイトによる安定した収入がある場合お申込いただけます。

ただし、正社員の方がおまとめローンの審査に通過しやすいと言われることはあります。パートやアルバイトよりも仕事が安定しているという判断からです。そのため、パートやアルバイトの場合、おまとめローンの審査に通る可能性はありますが、融資金額が低くなることはあります。

絶対通るおまとめローンはないが審査通過のコツはある

おまとめローンに限らず、融資を受けるには審査があり、通らないと利用できません。審査が通りやすいところや審査が甘いところ、できれば審査に絶対通るおまとめローンがあれば……と考えることもあるでしょう。

しかし、審査に絶対通るおまとめローンというものはありません。あるとすれば、それは闇金など悪質な業者である可能性が高いので利用するのは避けた方がよいでしょう。

審査に絶対通るおまとめローンはありませんが、審査を通過するためのコツはあります。おまとめローンの審査に通過するためのコツや対策をお伝えします。

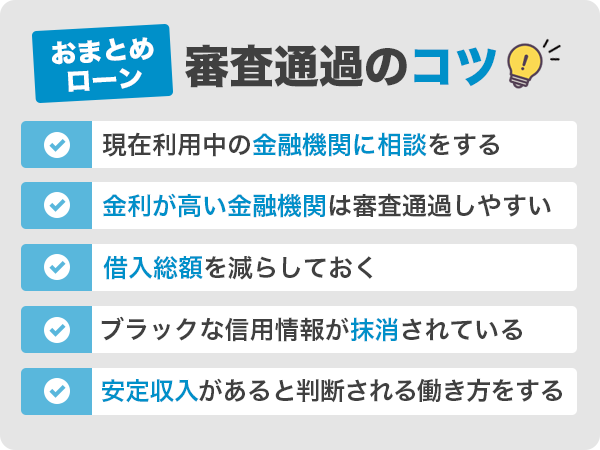

現在利用中の金融機関に相談をする

現在利用しているカードローンがありおまとめローンを提供しているなら、それを利用するのも一つの方法です。利用実績がある場合、きちんと返済していれば信用度も高くなります。

ただし、同じカードローン会社であってもおまとめローンの審査はあり、絶対通るということはありません。それを踏まえたうえで、返済遅延などがなければ問い合わせをしてみるとよいでしょう。

審査が甘いわけではありませんが、消費者金融ならWEB完結などで来店なしの申込ができる可能性があります。消費者金融を利用中の人は、現在利用中の消費者金融がどのようなおまとめローンを展開しているのか確認してみましょう。

例えばアイフルのように、すでに利用している人向けのおまとめローンと、初めて利用する人向けのおまとめローンを分けている消費者金融もありますよ。

金利が高い金融機関の方が審査通過しやすい

金利が高い金融機関の方が、金利の低いところより審査は通りやすいと考えられます。

おまとめローンは低金利の商品を選んだ方が総支払額を減らすことができるのですが、低金利の商品は、その分の利益が取れないため、返済できなくなると貸し倒れのリスクが高まります。そのため、返済できないということのないよう、審査はより厳しくなる傾向にあります。

おまとめローンで金利を低くしたい考えることもあるでしょう。しかし、審査に通らなければ利用できません。シミュレーションをしっかり行い、損をしない範囲で金利が低すぎない金融機関を選ぶのもコツの一つです。

ちなみに銀行だけではなくろうきんでもおまとめローンは取り扱われており、金利は銀行よりも低めに設定されていることがあります。つまり「審査が甘いおまとめローン」はないとされている中でも、ろうきんのおまとめローンは特に審査が慎重に行われていると考えられています。

完済できるものはするなど借入総額を減らしておく

おまとめローンの審査を通りやすくするには、借入総額を減らしておくことです。借入しているお金が多いほど、融資額も大きくなります。融資額が大きいほど返済してもらえないと困るので、審査も厳しくなります。

借入金額を減らすためには、完済できるものは完済しておきましょう。借入をしている中で金額の少ないものがあれば、利用中のカードローンなどで追加融資をしてもらい完済するのも方法の一つです。

完済したら解約をすることも忘れずに。解約をしていないとカードローンの契約件数が減らないだけでなく、再度借入をする可能性がある、と見られてしまいます。

信用情報のネガティブ情報は抹消されていることが最低条件

先にも述べましたが、信用情報に返済の延滞や短期間での複数の申込情報、破産申立や債務整理などの情報があれば、審査に不利になります。おまとめローンの審査に通るには、返済能力が疑われる情報は抹消されていることが条件です。

一度登録されてしまうと、保有期間が過ぎるまで情報が消えることはありません。審査に通るには信用情報機関に登録されているネガティブ情報の保有期間が過ぎるのを待ちましょう。

JICCやCIC、全国銀行個人信用情報センターなどに記録されている情報を確認することも可能です。内容を確認したい場合は、それぞれの信用情報機関で情報開示をしてみましょう。

安定した収入があると判断される働き方をする

安定した収入があるとわかれば、審査は通りやすくなります。単発のアルバイトばかりではなく、継続して仕事ができる職場を探しましょう。派遣社員の場合も短期より長期の契約をすることをおすすめします。

また、勤務先に正社員登用のシステムがあるなら、正社員を目指すのも審査通過のコツです。パートやアルバイトの場合、病気などで休んでしまうとその分の収入が減ってしまいます。

正社員なら有給休暇などもあるので、休んでも収入に影響しません。そういった点からも正社員の方が安定した収入があると判断されやすいのです。

もちろん「正社員・公務員なら審査が甘い」というわけではありません。おまとめローンの中にはパート・アルバイトの人にも融資をしている会社もあれば、正社員であっても審査に落ちる会社もあります。

正社員であっても勤続年数が短ければ収入の安定性が疑われたり、逆にアルバイトであっても勤続年数が長ければ収入を認められやすかったりと、働き方は様々な角度から評価されています。

消費者金融でも総量規制の対象外!おまとめローンのおすすめ商品

おまとめローンは貸金業者である消費者金融でも総量規制の対象外です。100万円以上の借入なら、上限金利は15.0%。低金利で融資を受けられるでしょう。中でもおすすめのおまとめローンを3つ紹介します。

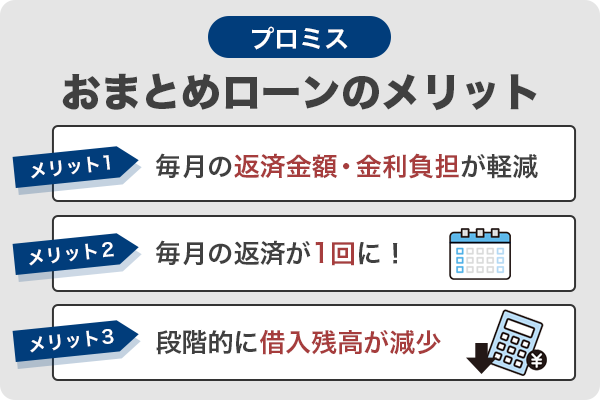

返済期日も選べるプロミスのおまとめローン

プロミスのおまとめローンは、20歳以下65歳以上で、安定した収入があれば、学生や主婦、パートやアルバイトの方でも申し込みができます。融資額は300万円までで、契約金額はおまとめローンの審査のうえ決定します。プロミスを利用中の場合でも、おまとめローンへの切り替えが可能です。

プロミスのおまとめローンの対象は、他社消費者金融、クレジットカードの借入のみです。銀行のカードローンやクレジットカードのショッピングは対象外です。

プロミスのまとめローンのメリットの一つは、返済期日の選択肢が多いことです。返済期日は5・15・25・末日のいずれから選べるので、給料日などに合わせることができます。ただし、口座振替での返済に関しては、金融機関によって毎月5日となるので確認が必要です。

自動契約機もしくはプロミスコール(0120-24-0365)から申し込みできます。

| 融資額 | 300万円まで |

| 借入利率 | 6.3%~17.8% |

| 返済期間・返済回数 | 最長10年・1回~120回 |

| 借換対象 | 消費者金融・クレジットカードの借入 |

| 追加の借入 | 不可 |

借換え対象の幅が広いアイフルのおまとめローン

アイフルのおまとめローンには、アイフルを利用中の人を対象とした「おまとめMAX」と、アイフルをはじめて利用する人が対象の「かりかえMAX」があります。基本的に内容は同じです。

ちなみにアイフルを利用中の人は一度審査を受けているわけですが、だからといって審査が甘いということにはなりません。「おまとめMAX」も「かりかえMAX」も、どちらも同程度の審査基準で慎重に返済能力を確認されます。

申し込みはWebや電話から可能。おまとめローンの審査はWebでも電話でも同じ基準で審査をします。カードレス・口座振替を選べば、郵送物もありません。契約限度額は最高800万円と高額な貸付をしてくれるのもアイフルのメリットですが、借りられる金額は審査によって決まります。

また、アイフルのおまとめローンは、貸金業者やクレジットカードのキャッシングだけでなく、銀行カードローンやショッピングのリボ債務もおまとめできるのがメリット。金利が3.0%~17.5%と低いのも魅力です。

| 融資額 | 1万円~800万円 |

| 借入利率 | 3.0%~17.5 |

| 返済期間・返済回数 | 最長10年・120回 |

| 借換対象 | 消費者金融・クレジットカードの借入、銀行カードローン、ショッピングのリボ債務 |

| 追加の借入 | 不可 |

銀行のおまとめローンは審査や条件が厳しい傾向にある

おまとめローンを提供している銀行もありまが、審査は甘くはありません。銀行は過去に過剰融資が問題となってから、金融庁から審査方法や貸付に関する方針に関する指摘などがあり、高額な貸付には慎重になっています。

そういった状況において高額融資になりやすいおまとめローンを取り扱っていない銀行もあり、また取り扱っていても審査は厳しいと考えられます。

低金利なので借入可能額が高く審査が慎重になる

銀行のおまとめローンの審査が厳しいと考えられる理由として、金利の低さが挙げられます。おまとめローンを取り扱っている主な銀行の金利と借入可能額は以下の通り。

| 銀行名 | 金利 | 融資金額 |

|---|---|---|

| 東京スター銀行 | 9.8%、12.5%、14.6% | 30万円~1,000万円 |

| みちのく銀行 | 4.5%~14.5% | 最大500万円 |

| 群馬銀行 | 4.6%~14.5% | 最大500万円 |

| 福岡銀行 | 5.8%、9.8%、12.8% | 10万円~500万円 |

| 常陽銀行(フリーローン) | 3.975%~11.95% | 最大500万円 |

銀行のおまとめローンやおまとめ可能なフリーローンは低金利のものが多くあり、消費者金融と比べると、最大融資額も高額なので、その分、返済可能かどうかの審査は慎重にならざるを得ません。

地域制限や勤続年数など条件が提示されているケースがある

銀行のおまとめローンの中には、指定された地域に住んでいるまたは勤務している人が対象、勤続年数が1年以上など、細かい条件が設定されているケースがあります。中には、年収が〇〇円以上など、指定されているケースもあり、その場合誰もが申し込めるわけではありません。

また、おまとめローンはメガバンクだけではなく、各都道府県などに存在する地方銀行でも取り扱われています。どこも審査が甘いわけではありませんが、地方銀行は各銀行によって審査に様々な特徴があります。

パートやアルバイトは利用できないケースがある

銀行のおまとめローンはパートやアルバイトの方は利用できないケースもあります。安定した収入という点を重視し、厳しい制限を設けていると考えられます。審査を受ける以前に、申し込み条件をしっかり確認するようにしましょう。

消費者金融のように即日融資というわけにはいかない

消費者金融では即日融資が可能なケースもありますが、銀行の場合即日融資はできません。銀行の融資は、反社会勢力への融資を防ぐため、警察庁のデータベースの照会をしなければなりません。

照会結果はその日のうちに出ないので、借入ができるのは最短でも翌営業日です。また、店舗での契約が必要な場合もあり、すぐに融資をしてほしい人には向いていないでしょう。

消費者金融のおまとめローンも必ずしも即日融資ができるとは限りません。審査に時間がかかったり、カードローン会社が直接借入をしていた金融機関に返済をしたりすることもあり、手続きなどに時間がかかれば即日融資ができないこともあります。

おまとめローンを利用する際のデメリットと注意点

月々の返済額が減ったり、借入を管理しやすくなったりとメリットも多いおまとめローンですが、注意しなければならないこともあります。おまとめローンのデメリットと注意点を把握しておきましょう。

消費者金融の場合すべてをまとめられるわけではない

おまとめローンはすべての債務をまとめられるわけではありません。特に消費者金融のおまとめローンの多くは、貸金業者からの借入とクレジットカードのキャッシングのみが対象で、銀行カードローンやショッピングのリボ債務は対象外です。

先に紹介した消費者金融のおまとめローンでは、アイフルのみが貸金業者からの借入だけでなく、銀行ローンやショッピングのリボなども対象となります。

返済額が増えることもあるのでシミュレーションが必要

おまとめローンを利用しても返済額が増えてしまうことがあります。理由の一つは、もともとの借入先よりも高い金利のおまとめローンを選んでしまうことです。おまとめローンによって金利はさまざまです。融資金額によっても金利は異なります。

特に銀行カードローンを利用していた場合は要チェックです。銀行カードローンは低金利であることが多いので、消費者金融のおまとめローンを利用する際には金利を確認し、返済額をきちんとシミュレーションすることが大切です。

また、月々の返済額を少なくするのはよいのですが、その分返済期間が長くなり総返済額が増えてしまうこともあります。

さらに、まとめて返済したい金額を借りられない場合は、返済を1社にまとめられないということに。おまとめローンを利用しても複数の返済が必要な場合は、月々の返済額が減らない可能性もあるので注意しましょう。

おまとめローンは追加での借入ができないことが多い

おまとめの専用ローンは、追加での借入できないことがほとんどです。その点はカードローンと大きく異なる点なので注意しましょう。カードローンは借入可能な範囲内なら何度でもお金を借りることができますが、おまとめローンは必要な金額を一括で借入し、それを返済していくだけという商品です。

もし、お金を借りる必要が生じた場合は、新規でカードローンを申し込まなければなりません。ただし、おまとめローンで高額な借入をしている以上、審査通過は厳しくなるでしょう。

しかし、追加で借入できなければ返済をしていくだけなので、完済しやすいという点においてはメリットです。

原則現在利用中の借入はまとめられないので毎月の返済額を要チェック

他社の借入はまとめられても、現在利用中の借入はまとめられないケースがあります。まとめられなければ、少なくとも2社の返済となってしまいます。それでもまとめた方がメリットは多いのか、または月々の返済額が増えてしまうのか、しっかり確認することが必要です。

おまとめローンの審査は厳しいことが多い

おまとめローンの審査はより厳しくなりやすいです。通常のカードローンで10万円を借入したい、という場合とは異なり、借入を1本化すると融資額も大きく、返済も長期化しやすいものです。

完済まで毎月返済をしてもらうためには、安定した収入があることはもちろん、過去に延滞などがないなど返済能力を慎重に審査しなければなりません。

そもそもおまとめローンを検討するのは複数の借入がある人です。いくつもの借入先があるということは、それだけ収入以外でお金が必要で、なおかつ返済をもっと楽にしたいと考えている人です。

もちろん、おまとめローンを利用することで返済が楽になり、延滞などの心配がなくなる場合もありますが、返済額によってはあまり楽にならず返済が苦しくなってしまう場合もないとは言えません。

そのため、おまとめローンの審査は返済能力に関してきちんと審査し、判断しなければならないため、審査は厳しくなる傾向にあるのです。

借りたお金は借入先への返済以外には使えない

おまとめローン専用商品はで借入したお金は、現在の借入先への返済以外に使用してはいけません。中には申込者に貸付けるのではなく、直接借入先に返済をするケースもあるので、借りたお金を別の目的で使えません。

アイフルのおまとめローンの契約規約には、次のような記載があります。

借入要項「契約の目的」の定めの通り、本契約は、会員が既に負担している債務の弁済のための資金の貸付けに係る契約であることを踏まえ、会員は本契約に基づく借入後、速やかに当該既に負担している債務の弁済(完済)を実施し、当該目的以外には利用しない(借換元から新たな借入れをしないことを含む)こと

おまとめローンは返済のためのお金なので、使ってしまったら返済できません。それがバレてしまうと、最悪おまとめローンの借入先から一括返済を求められる場合もあるので注意しましょう。

元の借入先から新たな借入はしないようにする

おまとめローンで元の借入先の返済を済ませたら、新たな借入はしないようにしましょう。おまとめローンで毎月の返済額が減ったのに、新たに借入をしてしまうとまた返済額が増えてしまいます。

おまとめローンの返済が遅れれば、賠償額の元本に対して20.0%もの遅延損害金が発生するので注意が必要です。

また、おまとめローンの返済に困ってしまったり、一括請求をされたりするようなことがあれば、債務整理などを検討しなければならないことも。債務整理をすれば信用情報に記録が残り、ローンの審査などは通らなくなります。

信用情報の記録は5年で抹消されることも多いですが、対象となった借入先の利用はできなくなります。

元の借入先の解約に関しては強制していないことも多いですが、新たに借入をしてしまいそうな場合は、解約をした方がよいでしょう。

金利だけでなく返済方法もチェック!おまとめローンを選ぶポイント

消費者金融や銀行などで取り扱うおまとめローンは、金利や融資額、借換えの対象などさまざまな点において違いがあります。おまとめローンを選ぶ際のポイントには次のようなものがあります。

金利だけでなく返済期間もチェックし総返済額を計算

基本的には元の借入先より金利が低ければ総返済額も減りますが、返済期間も合わせて検討する必要があります。せっかく利息が減っても、返済期間が長くなればその分金利を払い続けなければなりません。

月々の返済額を減らすことができても、返済期間が長期化すると結果総返済額が増えてしまうこともあります。毎月の返済額を減らすか、少しでも早い完済を目指すか、目的に合ったおまとめローンを選びましょう。

おまとめできる対象になっていないと返済額が減らない可能性も

おまとめローンを選ぶ際には、借換えの対象をチェックすることを忘れずに。おまとめローンによって、貸金業者やクレジットカードのキャッシングは借換え対象となっていることが多くおまとめできるのですが、銀行のローンやショッピングの利用代金などはおまとめできないケースがあります。

まとめることができないと、返済先が複数になってしまい、毎月の返済額が増えてしまう可能性も。また、利用中の金融機関の借入はまとめることができないケースもあるので確認が必要です。

返済時に口座開設が必要な場合も!返済方法や手数料もチェック

便利に利用できるか、申し込みが簡単にできるか、といった点もチェックしましょう。カードローンのようにwebでの申し込みができない場合も少なくありません。中には店頭での申し込みになる場合もあります。

店頭や電話での申し込みは時間がないとできないこともあるものです。特に忙しい人は手間や時間がかからない方法で申し込みができる点もポイントとなるでしょう。

また、返済方法が限られている場合があったり、返済時に口座開設が必要な場合もあったりします。返済日がいつか、返済時に手数料はかからないか、なども確認しておくと安心です。

支出・収入を再確認し返済可能な金額を計算

毎月延滞することなく確実に返済をするには、無理をすることなく返済できる金額であることが必要です。そのためには、収入や生活費などの支出を再確認し、返済可能な金額を正確に計算してみましょう。

おまとめローンによって毎月の返済額も異なります。毎月の返済額を計算し返済計画を立てたうえで、適したおまとめローンを選ぶことが大切です。

おまとめローンの審査に通ることができなかったら専門機関に相談

おまとめローンの審査に通らなくても今のまま返済を続けていけるなら、時間がかかることはあっても完済できるでしょう。しかし、多重債務は返済負担が大きく、収入が減るようなことがあれば返済できなくなります。

返済できなくなり借入先を増やせば、返済負担はさらに大きくなってしまうもの。おまとめローンの審査に通らなかった場合は、できるだけ早く対策をすることをおすすめします。

審査通過できなかった原因を再確認して改善する

おまとめローンの審査に通らなかったら、まずはなぜ審査通過できなかったのか再確認をしてみましょう。返済遅延や希望融資額に見合った年収がないなど、返済能力が原因でなかった場合、条件に合っていなかった、という場合もあります。度申し込みできる条件を確認してみましょう。

また、信用情報にネガティブ情報が登録されている場合は抹消できるまで待つことです。勤続期間が短い場合は半年程度勤務してから再度申し込みをしてみましょう。

多重債務をそのままにせず公的機関に相談

審査に落ち続けてしまうような場合、いくつもの債務をそのままにしておくのは精神的にも苦しいものです。返済負担が大きく、返済していくのが不可能だと思ったら公的機関に相談しましょう。

相談窓口は以下のようにいろいろあります。

- 財務局多重債務相談窓口

- 市区町村の相談窓口

- 日本貸金業協会

- 全国銀行協会

- 日本クレジットカウンセリング協会

- 国民生活センター

相談しやすい窓口を選んで、早めに相談をしてみましょう。

債務整理で負担を減らすという選択肢もある

審査に通らず返済がままならない場合は、債務整理という選択肢もあります。債務整理をすることで、月々の返済額を減らしたり、返済期間を延ばしたり、借入・返済に関する悩みを解決することが可能です。

債務整理には主に次のようなものがあります。

- 任意整理

- 民事再生

- 特定調停

- 破産

債務整理をすれば、返済の負担が軽くなるメリットはありますが、借金がゼロになるわけではありません。また、信用情報に登録されるので、カードローンなどの借入やクレジットカードの審査に通らなくなります。

ただし、信用情報に永遠に登録されるわけではないので、記録がなくなれば審査通過できる可能性が出てきます。まずは、現在の債務について解決し、多重債務の苦しみから解放されることが重要です。

また、過払い金の請求ができる場合もあるので、弁護士や司法書士の事務所など専門家に相談してみることをおすすめします。また、日本司法支援センターや日本弁護士連合会、日本司法書士連合会といった窓口もあるので検討してみるとよいでしょう。

安易に闇金など悪質な業者の利用はしない

審査に通らなくても、闇金などの悪質な業者は利用しないようにしましょう。個人間取引も危険なので避けること。闇金などの悪質な業者は「審査なし」「無職でも融資可能」などといった言葉で勧誘し、お金を貸します。

お金を借りられたときは安心するかもしれません。しかし、闇金でお金を借りるとすぐに返済に困ることになります。なぜなら、多くは10日で1割などの高金利で融資する、10日後など返済期間が短い、返済できないと悪質な取り立てをする、などといった行為をする可能性が高いからです。

特に注意したいのは高い利息です。利息は「借入残×借入利率÷365日×利用日数」で計算します。

例えば上限金利が18.0%のカードローンで10万円を借りると、利息は「10万円×18.0%÷365日×30日=1,460円」となります。

一方、10日で1割の金利の闇金から10万円借りると、「10万円×365%÷365日×30日=30,000円」です。

おまとめローンの場合、貸金業者である消費者金融は100万円以上の融資は上限金利が150%と決まっているのでより低金利で借入できますが、闇金業者は法律に従うことはありません。高額な融資を受ければ利息も高くなり、返済できなければ、息が膨らみ総返済額は増えていく一方です。

消費者金融や銀行の審査に通らなくても、貸金業者として無登録だったり、「審査なし」などとうたっていたりする業者は利用しないようにしましょう。

登録しているかどうかは、金融庁の「登録貸金業者情報検索サービス」」で確認できます。また、日本貸金業協会のサイトでは闇金など悪質業者の検索もできるので、利用してみてください。

大切なのは返済を滞納せず続けていくこと

おまとめローンの審査に落ちてしまっても返済を続けていける状態なら、滞納しないよう、毎月必ず返済を続けていきましょう。返済を続けていけば返済額は確実に減っていきます。1社でも完済できれば、次はおまとめローンの審査に通過できるかもしれません。

返済を滞納すれば審査通過が厳しくなります。支出を見直したり、必要のない借入をしたりしないなど、期日通りに返済ができるよう返済計画を立てるとよいでしょう。

おまとめローンや審査についてよくある質問

おまとめローンやおまとめローンの審査に関してよくある質問を集めてみました。参考になさってみてください。

Q おまとめローンの審査に通りやすい金融機関はありますか?

A おまとめローンの審査に通りやすいと言える金融機関はありません。しかし、一概には言えませんが金利が低く融資上限額が高い銀行より、消費者金融のおまとめローンの方が審査は通りやすい傾向にあると言われています。

Q おまとめローンの審査に通らない理由は?

A おまとめローンの審査で返済能力に不安があると判断されると審査通過ができません。信用情報に返済の延滞や債務整理などのネガティブ情報がある、収入が安定していない、他社からの借入が多いなどといった場合は、おまとめローンの審査に落ちる可能性が高いです。

Q おまとめローンの審査は厳しいですか?

A カードローンの審査より厳しいと考えられます。なぜなら、他社からの借入が多く融資額が高額になることが多いからです。返済をしてもらえないと貸付をする側が貸し倒れのリスクを背負うことになるので、審査も厳しくなります。

Q おまとめローンの審査に通るコツはありますか?

A 基本的には安定した収入を得ることとローンなどの返済を延滞しないことです。借入数や金額を減らしておくことのもコツの一つです。また、金利の高いおまとめローンの方が審査に通りやすいでしょう。

Q おまとめローンと借り換えはどう違うのですか?

A おまとめローンは複数の借入を1社にまとめることで、借り換えは現在の借入先から別の借入先に乗り換えることです。おまとめローンは原則追加の借入はできませんが、一般的なカードローンの借り換えであれば、追加融資が可能です。

Q クレジットカードのキャッシングはおまとめできますか?

A クレジットカードのキャッシングはおまとめ可能です。ただし、クレジットカードのショッピングのリボ払いは、できるケースとできないケースがあります。

Q おまとめローンで年収の3分の1以上の借入はできますか?

A 貸金業者である消費者金融からの借入は、総量規制によって年収の3分の1以内となっています。しかし、おまとめローンの場合、借入残高を段階的に減少させるなど例外規定に該当すれば、年収の3分の1以上の借入が可能です。

Q おまとめローンは即日融資可能ですか?

A 消費者金融のおまとめローンであれば、審査の進み具合によっては即日融資可能な場合もあります。ただし銀行のおまとめローンは即日融資ができません。消費者金融のおまとめローンであっても、審査内容や手続き次第では即日融資できない場合もあります。

おまとめローンの審査は甘くないが完済を目指すならおすすめ

複数の借入があり毎月の返済負担を軽くしたい、総返済額を減らしたい、という場合はおまとめローンを検討するのも一つの方法です。管理もしやすくなり、返済日を忘れてしまうという心配もなくなるでしょう。

ただし、おまとめローンの審査は甘くはありません。審査に通るには、返済遅延をしていないことや安定した収入があることが条件です。また、借入数や金額もできるだけ減らしておくとよいでしょう。

おまとめローンは追加で借入をすることができません。それが不安に感じる人もいるでしょう。しかし、追加で借入をしてしまうとおまとめローンで返済額を減らすことができたのに、また返済が増えてしまいます。

追加での借入ができない点をデメリットと考えず、借入が完済しやすくなるメリットと考えましょう。完済を目指す人にとってもおまとめローンはおすすめです。